Iepriekšējo gadu pieredze liecina, ka ļoti daudzi jau martā steidz deklarēt attaisnotos izdevumus. Tas ir saprotams, jo cilvēki vēlas saņemt kontā naudu, ko (VID) atmaksā par deklarācijā norādītajiem attaisnotajiem izdevumiem – izglītību un ārstniecību. Nodokļu pārmaksa var būt arī citos gadījumos, piemēram, strādājot vairākās darbavietās vai piemirstot nodokļa grāmatiņā norādīt informāciju par apgādājamiem.

VID aicina nesniegt deklarācijas tieši marta pirmajās dienās - ja sistēmai vienlaikus cenšas pieslēgties pārāk daudz lietotāju, tā var darboties lēnāk vai uz laiku nebūt pieejama.

Steigai nav pamata, jo obligāti iesniedzamo deklarāciju var iesniegt trīs mēnešos, bet brīvprātīgi gada ienākumu deklarāciju var iesniegt un labot vēl trīs gadus. Tas nozīmē, ka šogad deklarāciju var iesniegt ne tikai par 2022. gadu, bet arī par 2021. un 2020. gadu, bet līdz 2023. gada 16. jūnijam – arī par 2019. gadu.

Pārmaksāto nodokli atmaksā trīs mēnešos

Likums “Par iedzīvotāju ienākuma nodokli” nosaka, kas ir attaisnotie izdevumi, kā arī, ka nodokļa pārmaksu VID atmaksā trijos mēnešos. Ja deklarācija ir aizpildīta pareizi, parasti nauda tiek atmaksāta daudz ātrāk. Steigā gadās, ka deklarācija nav precīzi aizpildīta, piemēram, nav pievienots kāds izglītības maksājumu pamatojošs dokuments. Likums to neprasa, bet, pēc LV portāla pieredzes, VID speciālists deklarācijas iesniedzēju par to informē, lūdzot informāciju papildināt vai precizēt. Ja tas netiek izdarīts uzreiz, turpmāk par konkrēto, tātad 2022. gadu, būs jāiesniedz jauna, precizēta deklarācija, kurā jāpievieno sākumā aizmirstais izglītības maksājuma vai citu izdevumu dokuments.

VID vietnē ir plaša informācija par Gada ienākumu deklarāciju, un atsevišķi skaidrojoši apkopojumi: Brīvprātīgi iesniedzamā gada ienākumu deklarācija un Obligāti iesniedzamā gada ienākumu deklarācija. Informācijas apkopojumā ir gan VID atbildes uz vairākiem desmitiem jautājumu, pamācība, kā iesniegt gada ienākumu deklarāciju (tajā skaitā – norādes “soli pa solim”), gan daudzus interesējoša informācija, kā iesniedzama deklarācija par trim iepriekšējiem gadiem.

Cik no gadā samaksātā nodokļa var atgūt

Iedzīvotājs, kurš guvis ar IIN apliekamus ienākumus, var atgūt 20% no noteiktā limita par:

- saviem attaisnotajiem izdevumiem par izglītību, ārstnieciskajiem pakalpojumiem, ziedojumiem un dāvinājumiem (arī politiskai partijai), kuru kopsumma nepārsniedz 50% no cilvēka gada apliekamajiem ienākumiem, bet ne vairāk par 600 eiro gadā, kā arī nevar pārsniegt konkrētajā gadā samaksāto nodokli;

- savām iemaksām privātajos pensiju fondos un apdrošināšanas prēmiju maksājumiem (ar līdzekļu uzkrāšanu), kas kopā nedrīkst nepārsniedz 10% no personas gada apliekamā ienākuma, bet ne vairāk kā 4000 eiro gadā;

- ģimenes locekļa attaisnotajiem izdevumiem par izglītību un ārstnieciskajiem pakalpojumiem, kas kopā nepārsniedz 600 eiro gadā par katru ģimenes locekli.

Ja attaisnotie izdevumi (izņemot ziedojumus un dāvinājumus) pārsniedz 600 eiro, tie vienalga jāpievieno deklarācijai – daļa, kas pārsniedz 600 eiro slieksni, tiks automātiski pārcelta uz nākamo trīs gadu deklarācijām.

Kam deklarācija jāiesniedz obligāti un kad nodoklis jāpiemaksā

GID par 2022. gadā gūtajiem ienākumiem līdz 2023. gada 1. jūnijam (ja personas kopējie 2022. gada ienākumi, kuriem piemēro progresīvo IIN likmi, pārsnieguši 78 100 eiro – no 1. aprīļa līdz 1. jūlijam) obligāti ir jāiesniedz Latvijas iedzīvotājiem, kuri:

- ir veikuši saimniecisko darbību (piemēram, ir individuālā uzņēmuma īpašnieki, izīrē vai iznomā savu īpašumu, ir zemnieku saimniecības īpašnieki, guvuši ienākumus no profesionālās darbības u. c.);

- ir guvuši ienākumus ārvalstīs, tajā skaitā jūrnieki, kuri bijuši nodarbināti uz starptautiskos pārvadājumos izmantojama kuģa. Izņēmums ir gadījumi, kad no personas algotā darba ienākumiem kādā citā Eiropas Savienības dalībvalstī jau tiek maksāts IIN analoģisks nodoklis;

- ir guvuši ar nodokli neapliekamos ienākumus, kas pavisam gadā pārsniedza 10 000 eiro (piemēram, gūti ienākumi no personiskās mantas pārdošanas);

- ir guvuši ienākumus, kam tiek piemērota 10% nodokļa likme (piemēram, ienākums no nekustamā īpašuma izīrēšanas, ja VID ir paziņots par nereģistrējamas saimnieciskās darbības veikšanu, vai gūts ienākums no augoša meža vai kokmateriālu pārdošanas, no kā nodoklis nav ieturēts ienākuma izmaksas vietā);

- ir guvuši citus ar nodokli apliekamus ienākumus, no kā izmaksas vietā nav ieturēts nodoklis, tajā skaitā no fiziskām personām saņemtus dāvinājumus, kam tiek piemērots IIN;

- kuriem ir pienākums piemaksāt IIN saistībā ar:

- progresīvās likmes piemērošanu (20% – ienākumam līdz 20 004 eiro, 23% – ienākumam, kas pārsniedz 20 004 eiro, bet nepārsniedz 78 100 eiro, 31% – ienākumam, kas pārsniedz 78 100 eiro);

- gada diferencētā neapliekamā minimuma piemērošanu (jāpārliecinās, vai galvenā ienākumu gūšanas vieta gada laikā piemēro VID prognozēto neapliekamo minimumu atbilstoši ienākumam).

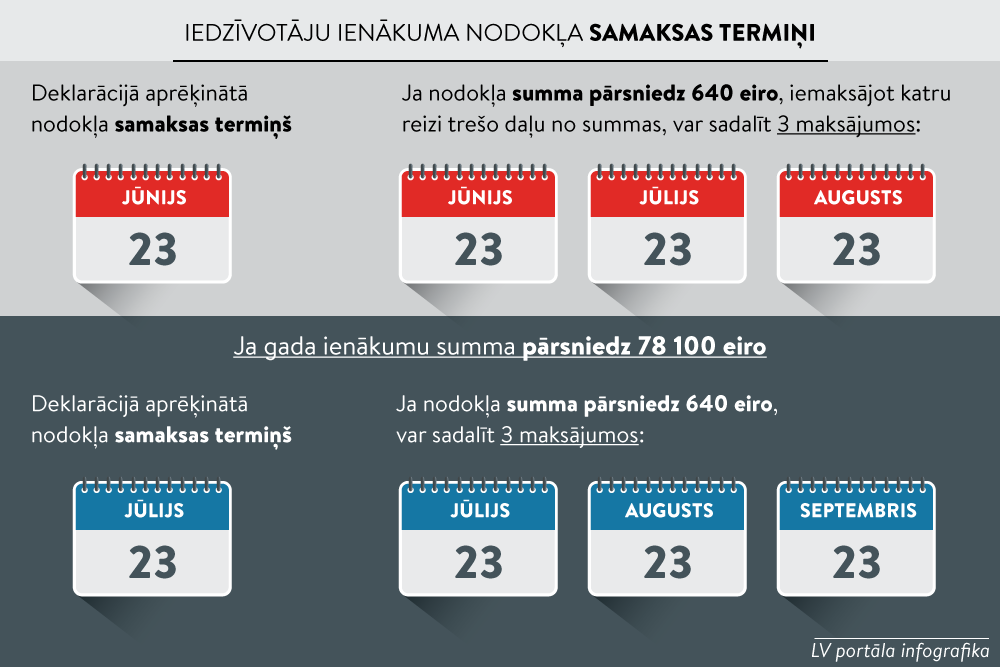

Deklarācijā aprēķināto nodokļa summu ir jāsamaksā:

- līdz 2023. gada 23. jūnijam;

- ja nodokļa summa pārsniedz 640 eiro, to var samaksāt 3 maksājumos: līdz 2023. gada 23. jūnijam, 23. jūlijam un 23. augustam, iemaksājot katru reizi 1/3 daļu no summas.

Ja gada ienākumu summa pārsniedz 78 100 eiro, nodoklis jāsamaksā līdz 2023. gada 23. jūlijam, un, ja aprēķinātā nodokļa summa pārsniedz 640 eiro, to var sadalīt 3 maksājumos: līdz 2023. gada 23. jūlijam, 23. augustam un 23. septembrim.

Jauns noteikums – jānorāda veselības apdrošināšanas līgums

Jautājums:

Vai, iesniedzot 2022. gada ienākumu deklarāciju, ir izmaiņas salīdzinājumā ar iepriekšējo gadu? Kam būtu jāpievērš uzmanība nodokļu maksātājiem, kuri iepriekšējos gados GID ir snieguši un uzskata, ka visu labi pārzina? Jautājums ir gan par tiem, kuriem GID jāiesniedz obligāti, gan tiem, kuri to iesniedz brīvprātīgi.

Informē VID nodokļu speciālisti:

Šogad pirmo reizi cilvēkiem, kuri deklarācijai pievieno savus maksājumu dokumentus par ārstnieciskajiem pakalpojumiem, būs jānorāda, vai konkrētajā gadā bijis veselības apdrošināšanas līgums. Ja atbilde būs apstiprinoša, jānorāda veselības apdrošināšanas pakalpojuma sniedzēja nosaukums un apdrošināšanas periods. Tas ļaus VID darbiniekiem, ja nepieciešams, ātrāk iegūt no apdrošinātāja informāciju un vienlaikus paātrinās deklarācijas izskatīšanu. Tādēļ pirms deklarācijas aizpildīšanas aicinām sagatavot datus par savu veselības apdrošināšanas pakalpojuma sniedzēju un apdrošināšanas periodu, lai varētu deklarācijā precīzi norādīt nepieciešamo informāciju.

Cik gada ienākumu deklarācijas iesniedzamas

Jautājums:

Vai tad, ja saimnieciskās darbības veicējs iesniedz savu obligāto deklarāciju, var vienlaikus aizpildīt arī visas sadaļas pielikumus ar attaisnotajiem izdevumiem. Iespējams, tas pat būtu vēlams. Daļa datu tik un tā automātiski “ielasīsies”, sagatavojot deklarāciju.

Atbild VID nodokļu speciālisti:

Cilvēks var iesniegt tikai vienu GID par konkrētu gadu, tādēļ saimnieciskās darbības veicējam, iesniedzot savu obligāto GID, vienlaikus jāaizpilda arī deklarācijas pielikumi par attaisnotajiem izdevumiem.

Kur kļūdāmies

Skaidrojumā pirms gada par 2021. gada deklarācijas iesniegšanu LV portālā bija apkopota VID sniegtā informācija par biežākajām kļūdām, ko, aizpildot GID, pieļauj fiziskās personas. Kļūdām ir tendence atkārtoties.

Taču, zinot tās, varbūt varam izvairīties, lai deklarāciju aizpildītu korekti un precīzi.

Tipiskākās kļūdas:

- deklarācijai tiek pievienoti attaisnoto izdevumu dokumenti par citu taksācijas gadu. Tātad 2022. gada deklarācijai jāpievieno tikai attaisnoto izdevumu dokumenti, kas izsniegti 2022. gadā;

- deklarācijā, iekļaujot izdevumus par ģimenes locekļiem (bērniem), tiek aizpildīts tikai viens D4 pielikums. Iesniedzot GID, jāaizpilda atsevišķs D4 pielikums par katru personu, par kuru tiek deklarēti attaisnotie izdevumi (čeki);

- deklarācijā tiek iekļauti aptiekas čeki par zālēm un medicīnas precēm (brillēm), taču tie nav attaisnotie izdevumi, un par šīm summām nodokļu pārmaksa netiek atgriezta;

- deklarācijā, iekļaujot attaisnotos izdevumus, ko pilnā apmērā vai daļēji ir kompensējis apdrošinātājs, darba devējs un citi, kompensētās summas nedrīkst iekļaut attaisnotajos izdevumos un saņemt nodokļu pārmaksu, jo šie izdevumi jau ir kompensēti;

- deklarācijā, iekļaujot attaisnotos izdevumus par dzīvības apdrošināšanu ar līdzekļu uzkrāšanu (ar apdrošināšanas sabiedrību, kura nav reģistrēta Latvijā), pievieno tikai maksājuma uzdevumu vai tikai izziņu no apdrošināšanas sabiedrības. GID iesniegšanas brīdī jāpievieno abi dokumenti – izziņa un maksājuma uzdevums;

- iesniedzot deklarāciju, nodokļu maksātāji nenorāda visus taksācijas gadā gūtos ienākumus, tajā skaitā neapliekamos ienākumus, kas jādeklarē, ja darījuma summa pārsniedz 10 000 eiro.

Skaidrojums sagatavots sadarbībā ar Valsts ieņēmumu dienestu.