Līdz 1. jūnijam 2022. gada ienākumu deklarācija obligāti jāiesniedz saimnieciskās darbības veicējiem un vēl vairākām iedzīvotāju ienākuma nodokļa maksātāju grupām. Deklarācijas iesniedzējiem jāpievērš uzmanība tam, ka pērn gada vidū mainījās kārtība, kā pašnodarbinātajam par sevi veiktās sociālās iemaksas jāiekļauj izdevumos, kas norādāmi D3 pielikumā. Balstoties VID publiski pieejamajos skaidrojumos un atbildēs uz LV portāla papildu jautājumiem, esam apkopojuši informāciju par svarīgāko, kā arī īsceļus uz VID informatīvajiem materiāliem un tiešsaistes semināriem.

Kam obligāti jāiesniedz deklarācija

Situācijas saimnieciskās darbības veicējiem atšķirīgos nodokļu režīmos

Kā aizpildīt deklarācijas D3 pielikumu

VID tiešsaistes semināri (video)

VID informē EDS, ja nodoklis jāpiemaksā

Maksājot 10% nodokli no īres ienākumiem, deklarāciju var iesniegt vienotajā klientu centrā

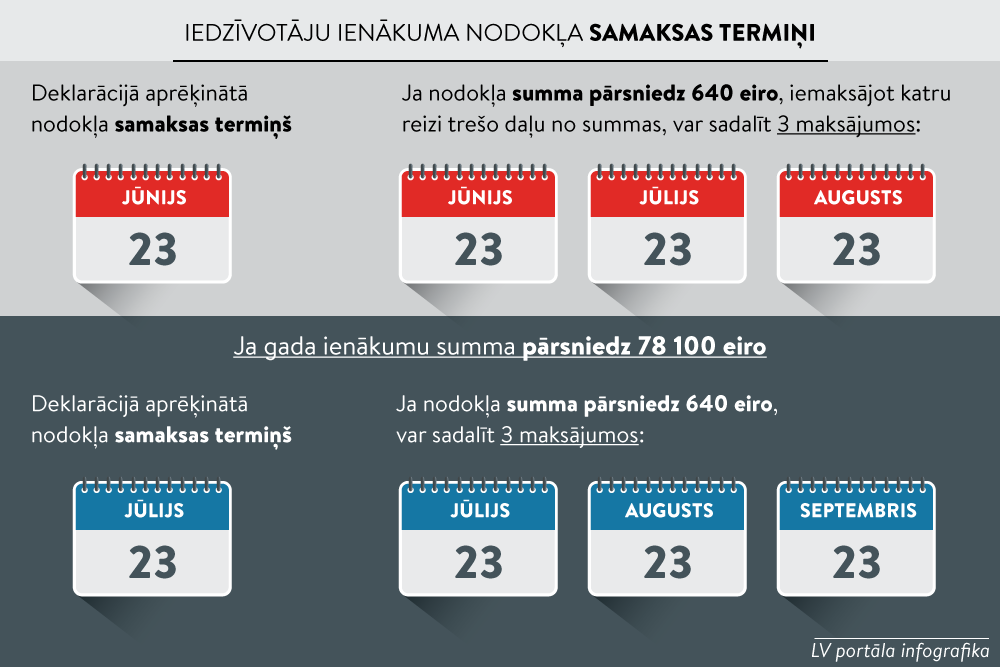

Nodokļu tiesību aktos noteiktais pienākums konkrētiem nodokļu maksātājiem obligāti iesniegt iepriekšējā gada ienākumu deklarāciju (GID) nav mainīts. Tāpat saglabāta prasība par to, ka tas jāizdara noteiktā termiņā – līdz 1. jūnijam vai 1. jūlijam.

Valsts ieņēmumu dienesta (VID) vietnē informācija par to, kam obligāti ir jāiesniedz deklarācija, kad nodoklis jāpiemaksā, kuras deklarācijas sadaļas jāaizpilda, kā un kad samaksāt aprēķināto nodokli un kādas ir sekas, ja deklarāciju neiesniedz, apkopota sadaļā Obligāti iesniedzamā gada ienākumu deklarācija.

Gada ienākumu deklarācija par 2022. gadā gūtajiem ienākumiem līdz 2023. gada 1. jūnijam obligāti ir jāiesniedz tiem Latvijas iedzīvotājiem, kuri:

Saimnieciskās darbības veicējam ir iespēja izvēlēties nodokļu režīmu.

Jautājums: Vai gada ienākumu deklarācija ir jāiesniedz mikrouzņēmumu nodokļa (MUN) maksātājam? Vai deklarācija par 2022. gadu ir jāiesniedz tad, ja saimnieciskās darbības veicējs/pašnodarbinātais 2022. gadā darbojās vispārējā nodokļu režīmā, bet šogad, no 2023. gada, ir MUN maksātājs?

VID atbilde: Gada ienākumu deklarācija obligāti ir jāiesniedz iedzīvotāju ienākuma nodokļa maksātājiem, kuri veica reģistrētu saimniecisko darbību (piemēram, individuālā uzņēmuma īpašniekiem, sava īpašuma izīrētājiem, zemnieku saimniecības īpašniekiem, tiem, kuri guva ienākumus no profesionālās darbības, u.c.). MUN maksātājiem gada ienākumu deklarācija nav jāiesniedz.

Jautājums: Kuriem autoratlīdzības saņēmējiem ir obligāti jāiesniedz GID? Vai tikai tiem, kuri ir reģistrējuši saimniecisko darbību?

VID atbilde: Autoratlīdzības saņēmējs, kam ir reģistrēta saimnieciskā darbība, var izvēlēties maksāt nodokļus vispārējā nodokļu maksāšanas režīmā (iedzīvotāju ienākuma nodokli (IIN) un valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI)) vai kā mikrouzņēmumu nodokļa maksātājs. Ja autoratlīdzības saņēmējs maksā nodokļus vispārējā nodokļu maksāšanas režīmā, tad gada ienākumu deklarācija ir jāiesniedz obligāti.

Saimnieciskās darbības veicējs nodokļus maksā no saimnieciskās darbības ienākuma, ko aprēķina kā ieņēmumu un ar to gūšanu saistīto izdevumu starpību. Deklarācijā jāiekļauj tikai tie izdevumi, kas saistīti ar saimniecisko darbību. No aprēķinātā ienākuma ir atkarīgi IIN un VSAOI maksājumi.

Saimnieciskās darbības veicējam, kurš kārto grāmatvedību vienkāršajā ieraksta sistēmā, jāaizpilda deklarācijas D3 pielikums.

Pagājušā gada vidū tika mainīta kārtība pašnodarbinātā par sevi veikto VSAOI iekļaušanai izdevumos. Tā kā jaunie Ministru kabineta noteikumi Nr. 322 “Kārtība, kādā individuālie komersanti un citas fiziskās personas, kas veic saimniecisko darbību, individuālie uzņēmumi, zemnieku un zvejnieku saimniecības kārto grāmatvedību vienkāršā ieraksta sistēmā” stājās spēkā 2022. gada jūnijā, nodokļu maksātājiem pērn visam gadam vēl tika saglabāta arī iepriekšējā kārtība iemaksu iekļaušanai saimnieciskās darbības izdevumos.

Tāpēc, iesniedzot 2022. gada deklarāciju, jāpievērš uzmanība diviem iespējamiem variantiem.

Jautājums: Ja saimnieciskās darbības veicējs 2022. gadā ir guvis ienākumus līdz 500 eiro mēnesī, sniedzis pašnodarbinātā ziņojumus un no tāda ienākuma katru ceturksni veicis VSAOI 10% apmērā, kas īsti viņam D3 pielikumā jāaizpilda, kāda informācija automātiski tiks pārnesta no VID datubāzes, bet kas un kur jāieraksta pašam?

VID skaidro: Saimnieciskās darbības ienākumus deklarē VID elektroniskās deklarēšanas sistēmā (EDS) gada ienākumu deklarācijas D3 vai D31 pielikumā atkarībā no izvēlētās grāmatvedības uzskaites kārtības.

2022. gada ienākumu deklarācijas D3 pielikuma EDS veidlapa nav mainīta, taču ir veiktas izmaiņas normatīvajos aktos saimnieciskās darbības izdevumu uzskaitē, tādēļ ir izmaiņas arī deklarācijas aizpildīšanā.

Kā 2022. gada ienākumu deklarācijā pareizi deklarēt savas pašnodarbinātā valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) un citus saimnieciskās darbības izdevumus:

1. Nosakot ienākumu no saimnieciskās darbības, no ieņēmumiem pilnā apmērā atskaita ar saimniecisko darbību saistītos izdevumus, nepiemērojot ierobežojumus 80% apmērā.

Aizpildot 2022. gada ienākumu deklarācijas:

2. Kopš 2022. gada jūnija ir mainīta pašnodarbinātā VSAOI uzskaitīšana saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnālā, attiecīgi:

Tomēr līdz 2022. gada beigām žurnālu vēl varēja turpināt kārtot bez izmaiņām.

Tāpēc saimnieciskās darbības veicēji, kuri kārto grāmatvedības uzskaiti vienkāršā ieraksta sistēmā, 2022. gada deklarācijas D3 pielikumā savas VSAOI var iekļaut divos veidos, ņemot vērā, vai pašnodarbinātā VSAOI ir vai nav iekļautas saimnieciskās darbības izdevumos. No 2023. gada pašnodarbinātā par sevi veiktās VSAOI deklarēs deklarācijas D veidlapā attaisnoto izdevumu rindā kopā ar citām VSAOI.

VID piemērs: “Kā aizpildīt saimnieciskās darbības veicēju gada ienākumu deklarāciju”

Informācija par to, kā 2022. gada ienākumu deklarācijā deklarēt savas pašnodarbinātā valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) un citus saimnieciskās darbības izdevumus, ir nosūtīta EDS visiem saimnieciskās darbības veicējiem.

GID obligāti var būt jāiesniedz arī tiem iedzīvotājiem, kuri gada laikā ir maksājuši nodokli no algas.

Nodokļa aprēķinu ietekmē progresīvā iedzīvotāju ienākuma nodokļa likme, tas, ka gada laikā ir piemērots lielāks VID prognozētais neapliekamais minimums vai zemāka nodokļa likme, nekā aprēķinot nodokli visam gada kopējam faktiski saņemtajam ienākumam.

Var būt dažādas situācijas, kad nodoklis nav samaksāts pilnā apmērā un veidojas nodokļa starpība jeb piemaksa, kas ir jāsamaksā.

Jautājums: Vai un kad VID paziņo nodokļu maksātājam, ka viņam ir jāiesniedz GID, jo ir jāsamaksā/jāpiemaksā nodoklis par iepriekšējo taksācijas gadu?

VID atbilde: Tiem nodokļu maksātājiem, kuri līdz 1. maijam nebija iesnieguši gada ienākumu deklarāciju par 2022. gadu (iesniegšanas termiņš – 2023. gada 1. jūnijs) un kuru deklarācijās veidojās nodokļa piemaksa, VID ir paziņojis par piemaksas summu un nodokļa samaksas termiņu. Tiem maksātājiem, kuriem GID iesniegšanas termiņš ir 2023. gada 1. jūlijs, VID līdz šī gada 1. jūnijam paziņos par piemaksas summu un nodokļa samaksas termiņu.

Valsts un pašvaldību vienotajos klientu apkalpošanas centros (VPVKAC) ir pieejams jauns e-pakalpojums “Gada ienākumu deklarācijas pieņemšana”.

VID Sabiedrisko attiecību daļas galvenā sabiedrisko attiecību speciāliste Evita Teice-Mamaja informē, ka, izmantojot VPVKAC pieejamo pilnvaroto e-pakalpojumu, gada ienākumu deklarāciju var iesniegt fiziskās personas, kurām reģistrēta paziņotās nereģistrējamās saimnieciskās darbības veikšana par nekustamā īpašuma iznomāšanu vai izīrēšanu, kā arī brīvprātīgi iesniedzamās gada ienākumu deklarācijas, lai atgūtu pārmaksāto iedzīvotāju ienākuma nodokli par saviem vai savu radinieku attaisnotajiem izdevumiem.

VPVKAC e-pakalpojums “Gada ienākumu deklarācijas pieņemšana” paredzēts cilvēkiem, kuriem pašiem nav pietiekamu prasmju vai pieredzes EDS lietošanā. Lai saņemtu šo e-pakalpojumu, cilvēkam jāierodas kādā no VPVKAC un jāaizpilda atļauja jeb speciālpilnvara konkrētā pakalpojuma pieteikšanai. Tādējādi pats klients nekļūst par EDS lietotāju, bet klienta vārdā šo pakalpojumu, proti, gada ienākumu deklarācijas iesniegšanu EDS, veic pilnvarotais VPVKAC darbinieks.

VPVKAC darbojas 35 pašvaldībās, kopā 166 vietās: VPVKAC adrešu saraksts un kontaktinformācija.