Pensiju 2. līmenī uzkrāto pensijas kapitālu izmanto, sasniedzot valstī noteikto pensionēšanās vecumu un pieprasot vecuma pensiju.

FOTO: Freepik

Pat ja darba alga ir tikai minimālā – 500 eiro –, katru mēnesi valsts fondēto pensiju shēmas jeb pensiju 2. līmeņa dalībnieka kapitāls tiek papildināts ar 30 eiro. Šo darba mūžā uzkrāto naudu var sākt izmantot, dodoties pensijā.

Latvijas pensiju sistēmu veido trīs līmeņi. Pensijas 1. līmeņa kapitālu veido apdrošinātās personas kontā reģistrēto apdrošināšanas iemaksu gada summas, sākot no 1996. gada.

Arī pensiju 2. līmenī līdzdalība tiek nodrošināta automātiski, jo tā ir obligāta tiem, kuri dzimuši pēc 1971. gada 1. jūlija un drīz būs piecdesmitgadnieki. Pensiju 3. līmenis ir privātā brīvprātīgā pensiju shēma, kas dod iespēju veidot papildu uzkrājumus savai pensijai, veicot iemaksas privātajos pensiju fondos.

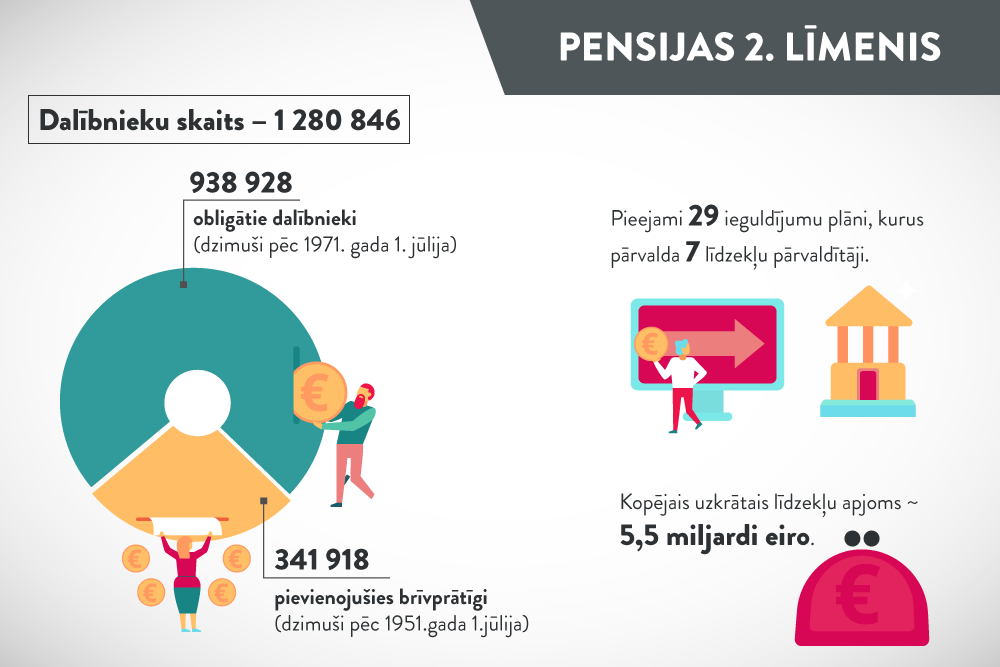

Pensiju 2. līmenī ir vairāk nekā 1,295 miljoni dalībnieku: ne tikai obligāti (ar likumu) iesaistītie, bet arī tie, kuri pievienojušies brīvprātīgi (no 1951. gada 1. jūlija līdz 1971. gada 1. jūlijam dzimušie), tātad šo izvēli ir izdarījuši apzināti. Tiem, kuriem pienācis pensionēšanās laiks, jāizlemj, ko darīt ar pensiju 2. līmeņa kapitālu: vai apvienot to ar pirmajā līmenī uzskaitīto kapitālu un saņemt vienu pensiju vai arī nepievienot pamatpensijai, bet, iegādājoties mūža pensijas apdrošināšanas polisi, paralēli saņemt otru – apdrošinātāja maksāto, kura tiek aprēķināta no pensiju 2. līmenī uzkrātā kapitāla.

Šī iespēja – saņemt tā dēvēto mūža pensiju – tiek piedāvāta jau kopš 2013. gada, taču tikai tiem, kam 2. līmenī ir uzkrāts apdrošinātāja noteiktais minimums: pašreiz 2000 eiro. Sākumā bija vajadzīgi 4500 eiro (toreiz – vairāk nekā 3000 latu). Un jau kopš 2013. gada tie, kas bija pievienojušies 2. līmenim brīvprātīgi, dodoties vecuma pensijā, varēja nepievienot šo kapitālu kopējās vecuma pensijas aprēķinam, bet slēgt līgumu ar apdrošinātāju, lai no tā saņemtu pensiju.

Sākumā pensiju 2. līmenī uzkrātās summas bija mazas, jo 2. līmenis tika ieviests 2001. gada jūlijā. Pat tie daži simti vecuma pensionāru, kam 2013. gadā pensiju 2. līmenī bija uzkrāta apdrošinātāja noteiktā minimāli nepieciešamā summa, zinātu pastāstīt, ka no tāda minimuma tā dēvētā “mūža pensija” ir niecīga – līdz 20 eiro mēnesī (pirms iedzīvotāju ienākuma nodokļa) –, tāpēc daudzi izvēlējās izmaksu saņemt nevis reizi mēnesī, bet gan reizi ceturksnī vai gadā.

Pašreiz, gandrīz 20 gadus pēc pensiju 2. līmeņa ieviešanas, tajā kopā ir uzkrāti vairāk nekā 5 miljardi eiro. Un arī katram individuāli uzkrātais kapitāls ir nopietns, ja vien strādāts legāli un alga bijusi laba.

Darba devējs no bruto algas veic valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI), apmēram trešdaļu no obligāto iemaksu likmes ietur no darbinieka algas, lielāko daļu samaksā no saviem līdzekļiem. No šī gada iemaksu likme ir 34,09%, 10,50 % ir darba ņēmēja daļa, un to ietur no algas, 23,59% par katru darbinieku samaksā darba devējs.

Taču valsts pensijas kapitālu veido iemaksas 20% apmērā no iemaksu objekta (darba ņēmējam tā ir bruto alga), kas dalās pensiju 1. līmenī 14%, savukārt pensiju 2. līmenī nonāk 6% no iemaksu objekta.

Piemēram. Darba alga ir 500 eiro. Pirmajā līmenī tiek novirzīti 70 eiro (500 x 14%) mēnesī, 2. līmeni – 30 eiro. Ja darba alga ir 1000 eiro, tad attiecīgās summas ir dubultas – 140 eiro un 60 eiro.

Pensiju sistēmas 2. līmeņa dalībnieku veiktās sociālās apdrošināšanas iemaksas ar viņu izvēlētā līdzekļu pārvaldītāja starpniecību tiek ieguldītas finanšu tirgū un uzkrātas konkrētā cilvēka pensijai.

Pensiju 2. līmenī tiek pārskaitītas arī pašnodarbināto iemaksas, ja ir maksāta pilnā iemaksu likme, kā arī veiktas iemaksas no mikrouzņēmumu nodokļa, taču šīs iemaksu summas līdz šim (pirms nodokļa reorganizācijas) ir ļoti nelielas.

2019. gadā 36% no visiem iedzīvotājiem, kuri slēdza pensiju 2. līmeņa kontu, iegādājās mūža pensijas apdrošināšanas polisi.

2020. gadā vecuma pensijas piešķirtas 19 469 personām. No tām 16 794 personas ir bijušas valsts fondēto pensiju shēmas dalībnieki, no kuriem 4792 personas līdz 2020. gada beigām bija iegādājušās mūža pensijas polisi, pastāstīja VSAA Statistikas daļas vadītāja Evita Česka.

Ik pa laikam sabiedrību saviļņo informācija par miljoniem eiro, kurus dažādās situācijās nav saņēmuši to īpašnieki. Februāra beigās Valsts kontrole atgādināja pirms pieciem gadiem veiktajā revīzijā konstatēto, ka pensiju 2. līmeņa dalībnieki līdz 2016. gadam nav izmantojuši pensiju 2. līmenī uzkrāto kapitālu 37 miljonu eiro apmērā, atstājot to pensiju 2. līmeņa pārvaldītāju kontos.

VK ziņojumā toreiz tika arī norādīts, ka cilvēki nav pietiekami informēti, jo vairs nesaņem Valsts sociālās apdrošināšanas aģentūras vēstules ar informāciju, cik naudas uzkrāts viņu pensiju 2. līmenī. Tiesa, VK arī norādīja, ka šim nolūkam VSAA gadā bija jātērē gandrīz pusmiljons eiro.

Tagad informācija par 2. līmeņa kontu atrodama portālā latvija.lv, kurā ir pieejams VSAA e-pakalpojums “Pensiju 2. līmeņa dalībnieka konta izraksts”. Tas ir otrais populārākais VSAA e-pakalpojums, kas 2020. gadā izmantots 478 tūkstošus reižu.

No 2020. gada 1. janvāra likumā bija arī paredzēts, ka, pieprasot vecuma pensiju, būs obligāti jāizvēlas, ko darīt ar pensiju 2. līmeņa kapitālu. Šāds lēmums tika pieņemts tādēļ, lai neturpinātos situācija, ka cilvēks, pieprasot vecuma pensiju, uzreiz lēmumu par 2. līmeņa uzkrājumu nepieņem, bet pēc tam aizmirst par savu naudu. Tāpēc, pieprasot vecuma pensiju, tika noteikts pienākums uzreiz izvēlēties, vai pensiju 2. līmeņa uzkrājumu pievienot vecuma pamatpensijai vai arī iegādāties mūža pensijas polisi.

Pagājušajā pavasarī, kad Covid-19 vēl tikai sāka ieskrieties, Valsts fondēto pensiju likumā tika veikti grozījumi, atliekot šo piespiedu izvēli līdz 2021. gada (tātad – šīgada!) 30. novembrim.

Obligātās izvēles atlikšanai bija pamatojums. Kā skaidro VSAA Fondēto pensiju shēmas administrēšanas daļas vadošā eksperte Ilze Vindele, ņemot vērā to, ka Covid-19 ietekmēja arī finanšu tirgus, pensiju 2. līmenī bija negatīvs ienesīgums, kas būtiski ietekmēja katra dalībnieka uzkrātā kapitāla apmēru. Tāpēc tika pieņemts lēmums (grozīts Valsts fondēto pensiju likums), ļaujot pensiju 2. līmeņa dalībniekiem atlikt izvēli (savu lēmumu) par to, kā tiks izmantots viņu uzkrātais kapitāls, pieprasot vecuma pensiju.

Tādējādi līdz 2021. gada 30. novembrim visi pensiju 2. līmeņa dalībnieki, pieprasot vecuma pensiju, var:

Ja pensiju 2. līmeņa dalībnieks izvēlējās vai izvēlēsies atlikt kapitāla izmantošanu, tad sava izvēle viņam ir jāpaziņo VSAA līdz šīgada 30. novembrim, iesniedzot VSAA iesniegumu. Ja izvēle nebūs izdarīta, viņa pensiju 2. līmenī uzkrātais kapitāls tiks pievienots vecuma pensijai.

To noteic likums: ja persona izvēli nebūs izdarījusi, tad no 2022. gada 1. janvāra VSAA slēgs personas pensiju 2. līmeņa kapitāla kontu un pārrēķinās personas vecuma pensiju, ņemot vērā pensiju 2. līmenī uzkrāto kapitālu.

No 1. decembra šādas iespējas (atlikt 2. līmeņa kapitāla izmantošanu) vairs nebūs. No 1. decembra, pieprasot vecuma pensiju, uzreiz būs jāizdara izvēle par pensiju 2. līmeņa kapitāla izmantošanu.

Cilvēki nereti aizmirst arī lēmumus, ar kuriem viņiem vecumdienās maksājumi piešķirti. Ja ir šaubas, katrs var pārliecināties, vai šis kapitāls ir izmantots:

Šogad tiesības uz valsts vecuma pensiju ir personām, kuras sasniegušas 64 gadu vecumu, ja apdrošināšanas stāžs nav mazāks par 15 gadiem.

Statistikas dati par pensiju 2. līmenī (fondēto pensiju shēmā) reģistrēto dalībnieku sadalījumu pēc vecuma un pensijas kapitālu rāda, ka uzkrājums līdz 2020. gada 31. decembrim arī šajā (64 gadu) vecuma grupā ir ļoti atšķirīgs. Līdz 1000 eiro tas bija 1577 cilvēkiem, no 1000 līdz 2000 eiro – 822 cilvēkiem. Taču daudziem uzkrājums pārsniedz 2000 eiro, kas ir dažādas summas tūkstošos eiro. Piemēram, par 7000 eiro lielāks uzkrājums reģistrēts 433 pensiju 2. līmeņa dalībniekiem, vairāk nekā 25 tūkstoši eiro uzkrājumā bija 15 pensiju 2. līmeņa dalībniekiem.