Valsts fondēto pensiju shēmas dalībnieku veiktās sociālās apdrošināšanas iemaksas ar viņu izvēlētā līdzekļu pārvaldītāja starpniecību tiek ieguldītas finanšu tirgū un uzkrātas konkrētā cilvēka pensijai. Krīzes un pasaules akciju tirgus lejupslīdes dēļ pensiju otrā līmeņa uzkrājumi sarūk. Tāpēc cilvēkiem tiek dotas tiesības nogaidīt, kamēr ieguldījumu plāni atkal sāk gūt peļņu.

FOTO: Freepik

Pensiju 2. līmeņa dalībniekiem no šā gada 1. janvāra, pieprasot vecuma pensiju, tika noteikts pienākums uzreiz izvēlēties, vai pensiju 2. līmeņa kapitālu pievienot uzkrājumu vecuma pamatpensijai vai arī iegādāties mūža pensijas polisi. Aktuālās izmaiņas Valsts fondēto pensiju likumā dod iespēju pensiju 2. līmeņa uzkrājuma izmantošanu atlikt.

Valsts fondēto pensiju likuma 7. panta pirmā daļa noteic, ka fondēto pensiju shēmas [pensiju 2. līmeņa] dalībnieks, pieprasot vecuma pensiju (arī priekšlaicīgi), izvēlas, vai viņš uzkrāto kapitālu pievienos pensiju 1. līmenī uzkrātajam kapitālam vai iegādāsies dzīvības apdrošināšanas (mūža pensijas) polisi. Visiem šādas izvēles nav, jo apdrošinātāji, kas piedāvā mūža pensijas līgumus, ir noteikuši minimālo uzkrātā kapitāla summu – vismaz 2000 eiro.

Saeima ceturtdien, 2. aprīlī, ārkārtas sēdē pieņēma grozījumus Valsts fondēto pensiju likumā, papildinot pārejas noteikumus ar 29. punktu, kas nosaka: “Personai, kura ir valsts fondēto pensiju shēmas dalībnieks, pieprasot vecuma pensiju (tai skaitā priekšlaicīgi), ir tiesības uz laiku līdz 2021. gada 30. novembrim atlikt šā likuma 7. panta pirmajā daļā noteikto izvēli.”

Grozījumi stājas spēkā 4. aprīlī.

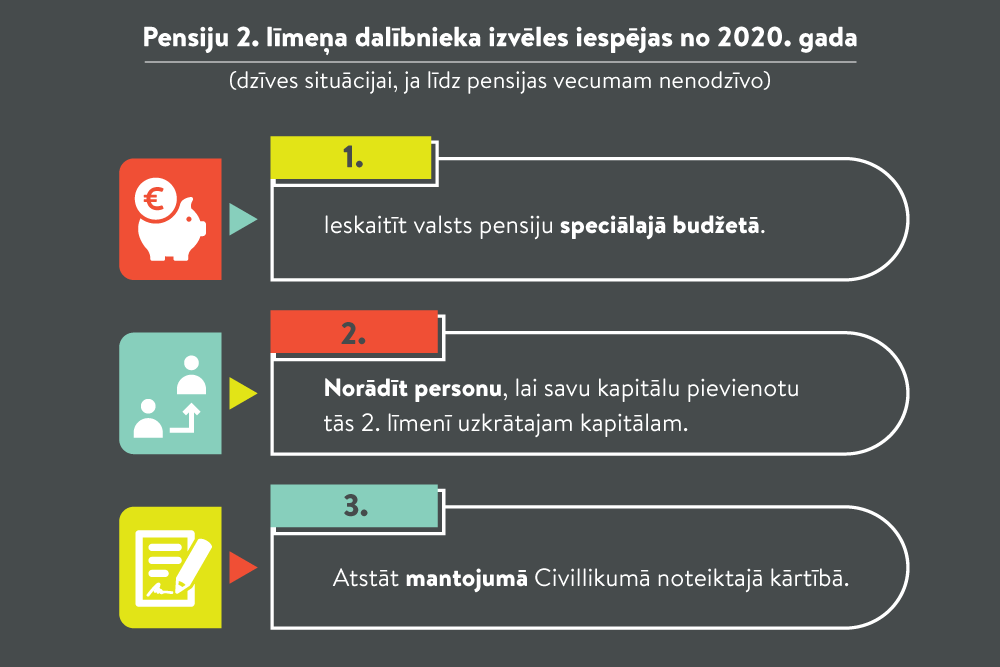

Izmaiņas likumā arī noteic – ja persona izvēli nebūs izdarījusi, tad no 2022. gada 1. janvāra Valsts sociālās apdrošināšanas aģentūra slēgs personas fondētās pensijas kapitāla kontu un pārrēķinās personas vecuma pensiju, ņemot vērā otrajā pensiju līmenī uzkrāto kapitālu.

Savukārt, ja persona līdz izvēles izdarīšanai nomirst, tad uzkrātais fondētās pensijas kapitāls tiek ieskaitīts valsts pensiju speciālajā budžetā.

Pensiju sistēmas 2. līmeņa jeb valsts fondēto pensiju shēmas dalībnieku veiktās sociālās apdrošināšanas iemaksas ar viņu izvēlētā līdzekļu pārvaldītāja starpniecību tiek ieguldītas finanšu tirgū un uzkrātas konkrētā cilvēka pensijai.

Grozījumi izstrādāti pēc Labklājības ministrijas iniciatīvas, ņemot vērā Covid-19 pandēmijas izraisītās krīzes satricinājumus finanšu tirgū un pasaules akciju tirgus lejupslīdi, kas atspoguļojas arī fondēto pensiju kapitālā: atkarībā no izraudzītā ieguldījumu plāna sarukuši iedzīvotāju pensiju otrā līmeņa uzkrājumi. Tādējādi vissliktākajā situācijā šobrīd ir personas, kurām jāpensionējas tuvākajā laikā.

Labklājības ministre Ramona Petraviča uzsver – finanšu tirgus lejupslīdes laikā nedrīkst pieļaut, ka pensionārs ir zaudētājs, tāpēc veikti grozījumi Valsts fondēto pensiju likumā:

“Šie grozījumi ir būtiski visiem tiem, kam pensijā jādodas tuvākajā laikā, lai viņi nezaudētu otrā līmeņa uzkrājumus. Svarīgi ir neizdarīt straujas darbības laikā, kad finanšu tirgus piedzīvo krīzi, bet nogaidīt, kad situācija stabilizējas.”

Līdzšinējā pieredze liecina: kad krīzes beidzas, akciju tirgus nostabilizējas, līdz ar to īslaicīgie zaudējumi pensiju kapitālā izlīdzinās un ieguldījumu plāni atsāk gūt peļņu, norāda LM.

Pensiju 2. līmeņa dalībnieks, sasniedzot pensionēšanās vecumu, var iegādāties dzīvības apdrošināšanas (mūža pensijas) polisi kādā no četrām apdrošināšanas sabiedrībām, kuras polisi piedāvā. Tā ir iespēja saņemt par mūža pensiju sauktos maksājumus līdz mūža beigām, kā arī līgumā norādīt labuma guvēju, kurš noteiktu laiku varēs saņemt šīs pensijas maksājumus, ja pats pensijas saņēmējs nomirs.

Ministru kabineta noteikumos Nr. 272 par valsts fondēto pensiju shēmas darbību noteikts: ja tiek norādīts labuma guvējs, līgumā paredz:

2019. gadā 36% no visiem iedzīvotājiem, kuri slēdza pensiju 2. līmeņa kontu, iegādājās mūža pensijas apdrošināšanas polisi, informēja VSAA preses sekretāre Iveta Daine.

Jāņem vērā, ka noslēgt līgumu par mūža pensijas apdrošināšanas polises iegādi var tikai tad, ja pensiju 2. līmenī uzskrājums ir lielāks par 2000 eiro.

Informācija par apdrošināšanas sabiedrībām un to līgumu noteikumiem par mūža pensijas polisēm atrodama VSAA mājaslapā.

Pensiju 2. līmenis tika ieviests 2001. gada 1. jūlijā. Līdz ar to daļa no ikviena veiktajām sociālās apdrošināšanas iemaksām tiek ieguldīta finanšu tirgū un uzkrāta katra 2. līmeņa dalībnieka personīgajā kontā.

Piedalīšanās 2. līmenī ir obligāta tiem, kas dzimuši pēc 1971. gada 1. jūlija. Savukārt tie, kas dzimuši no 1951. gada 2. jūlija līdz 1971. gada 1. jūlijam (ieskaitot), tam varēja un joprojām var pievienoties brīvprātīgi.

Pensijām no ienākuma (no kura tiek veikta valsts sociālās apdrošināšanas iemaksu pilnā likme) tiek novirzīti 20%, kas tiek pārdalīti starp pensiju 1. un 2. līmeni. Valsts fondēto pensiju likumā ir noteikts: “Iemaksas ir daļa no faktiski veiktajām iemaksām valsts pensiju apdrošināšanai. Iemaksu likme fondēto pensiju shēmā ir 6% no iemaksu objekta.” Likme kopš pensiju 2.līmeņa ieviešanas ir mainīta.

Kopējā pensijas kapitāla iemaksu pārdale starp pensiju 1. un 2. līmeni:

|

Gadi |

1. līmenis |

2. līmenis |

|

2001–2006 |

18% |

2% |

|

2007 |

16% |

4% |

|

2008 |

12% |

8% |

|

2009–2012 |

18% |

2% |

|

2013–2014 |

16% |

4% |

|

2015 |

15% |

5% |

|

2016. gads un turpmāk |

14% |

6% |

Piemēram, ja iemaksu alga (bruto) ir 720 eiro mēnesī, tad pirmajā pensiju līmenī tiek pārskaitīti 14%, tas ir, 100,80 eiro, bet otrajā līmenī – 6%, tas ir, 43,20 eiro.

Portālā www.latvija.lv iespējams noskaidrot, kāds gadu gaitā ir izveidojies uzkrājums pensiju 2. līmenī, – to var uzzināt, pieprasot izziņu “Valsts fondēto pensiju shēmas (pensiju 2. līmeņa) dalībnieka konta izraksts”.

Kā uzzināt, kāda ir situācija ar paša uzkrāto kapitālu? LV portāls to ir skaidrojis publikācijā “Pie kā atrodas pensiju 2. līmeņa nauda? (II)”.