LV portāla infografika

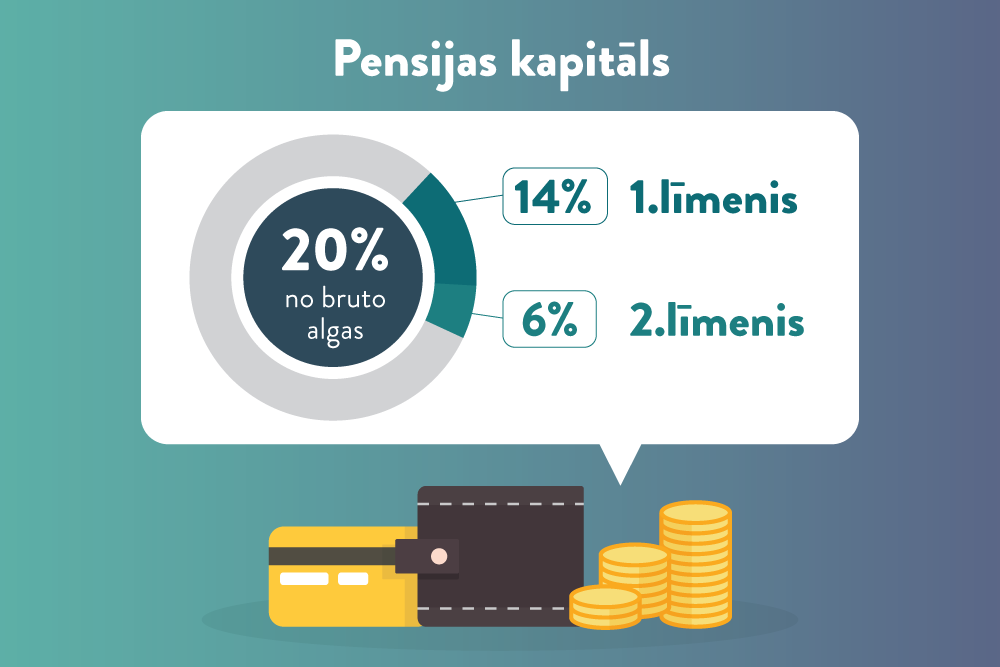

Pensiju 2. līmenī papildu uzkrājums pensijai veidojas, daļu no cilvēka iemaksām vecuma pensijas apdrošināšanai ieguldot akcijās, obligācijās un citos vērtspapīros, kā arī banku depozītos. Ieguldīšanu veic starpnieks – licencēts līdzekļu pārvaldītājs. Tātad – šī nauda “strādā”.

Valsts fondēto pensiju shēmā jeb pensiju 2. līmenī pašreiz ir vairāk nekā 1,2 miljoni dalībnieku. Dalība tajā ir obligāta visiem pēc 1971. gada 1. jūlija dzimušajiem. Kolīdz cilvēks sāk strādāt, veic valsts sociālās apdrošināšanas obligātās iemaksas, arī pensiju apdrošināšanai, viņš kļūst par “obligāto dalībnieku”. Viņa nauda 2. līmeņa kontā paliek arī tad, ja kādu laiku sociālās iemaksas netiek veiktas. Tā ir reāla naudas summa, taču to nevar izņemt līdz vecuma pensijas piešķiršanai.

Pensiju 2. līmeņa līdzekļus pārvalda astoņi līdzekļu pārvaldītāji, kuri ir reģistrēti valsts fondēto pensiju shēmas līdzekļu pārvaldītāju reģistrā:

Katram līdzekļu pārvaldītājam ir ieguldījumu plāni – viens vai vairāki. Kopā vairāk nekā 30.

Pensiju 2. līmeņa plāns ir stratēģija, kā ieguldīt tavus uzkrājumus, skaidrots Valsts sociālās apdrošināšanas aģentūras (VSAA) un Finanšu nozares asociācijas sagatavotajā informatīvajā video.

Kā atšķiras šie plāni?

Aktīvie plāni. Šo plānu ietvaros 50%–75% no uzkrājuma tiek ieguldīts akcijās. Tas nozīmē lielāku peļņu ilgtermiņā, bet arī augstāku svārstīgumu.

Sabalansētie plāni. Šajos plānos akciju īpatsvars būs neliels: līdz 25%, līdzsvarojot svārstīgumu un iespējamo peļņu.

Konservatīvie plāni. Ja izvēle ir par labu šiem plāniem, pārvaldītāji uzkrājumu iegulda stabilos, drošos vērtspapīros.

Sev piemērotāko plānu speciālisti iesaka izvēlēties atbilstoši savam vecumam.

Tātad gados jaunākiem dalībniekiem ieteicams izvēlēties aktīvo plānu, kas ļauj uzkrāt lielāku kapitālu, bet gados vecākajiem, kuriem līdz pensijai atlikuši mazāk nekā 10 gadi, labāk izvēlēties konservatīvo 2. līmeņa plānu.

Informāciju par ieguldījumu plāniem var atrast portālā www.manapensija.lv.

Pirmo ieguldījumu plānu pensiju 2. līmeņa dalībniekiem nosaka VSAA un dalībniekam dod divus mēnešus laika, lai paziņotu par citu ieguldījumu plānu, kamēr vēl nav sākta iemaksu ieguldīšana. Ja jaunais dalībnieks to nepaziņo, tad iemaksas sāk pārskaitīt tajā ieguldījumu plānā, ko ir noteikusi VSAA, darbību secību skaidro VSAA Fondēto pensiju shēmas administrēšanas daļas vadošā eksperte Ilze Vindele.

To, pie kā atrodas 2. līmeņa kapitāls, var noskaidrot, izmantojot portāla www.latvija.lv e-pakalpojumu “Informācija par valsts fondēto pensiju dalībnieka reģistrāciju un ieguldījuma plāna izvēli”. Ja internetu nelieto, šo informāciju var noskaidrot klātienē jebkurā VSAA klientu apkalpošanas centrā.

Pensiju 2. līmeņa dalībnieki var mainīt:

Kopā viena kalendārā gada laikā pensiju 2. līmeņa dalībnieks var veikt piecas ieguldījumu plānu maiņas.

Arī to var izdarīt gan elektroniski, gan klātienē. Elektroniskā iespēja ir portālā www.latvija.lv, pieprasot e-pakalpojumu “Valsts fondēto pensiju shēmas (pensiju 2. līmeņa) līdzekļu pārvaldītāja un ieguldījumu plāna maiņa”.

Tas ir vienkāršākais, kas būtu jāzina, painteresējoties, ko darīt ar savu naudu, kamēr tā ir nodota pārvaldītājam.

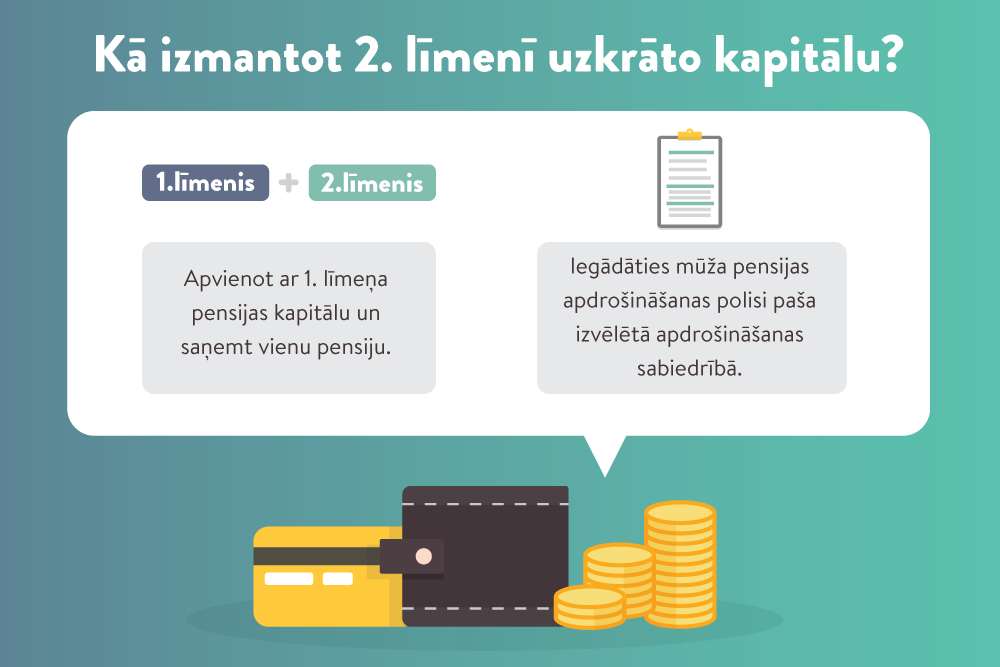

Lai cik skeptisks cilvēks būtu, kādreiz tomēr der pārliecināties, cik naudas uzkrājies 2. pensiju līmenī. To arī var apskatīties portālā www.latvija.lv, var arī jautāt VSAA. Zināt ir svarīgi kaut vai tāpēc, ka jau pašreiz, pieprasot vecuma pensiju, 2. līmeņa dalībniekam ir jānorāda, ko darīt ar šo viņa kapitālu – pievienot 1. līmeņa pensijai vai arī, ja summa ir vismaz 2000 eiro, iegādāties dzīvības apdrošināšanas (mūža pensijas) polisi.

VSAA šā gada oktobra dati gan liecina, ka 15 700 personas, kurām jau ir piešķirta vecuma pensija, nav izmantojušas savu pensiju 2. līmenī uzkrāto kapitālu. 5520 personām, kuru uzkrājums pārsniedz 2000 eiro, kas dod tiesības izvēlēties iegādāties mūža pensijas polisi vai pārrēķināt vecuma pensiju, VSAA decembrī izsūtīja uzaicinājumu paziņot VSAA par savu izvēli, informēja VSAA preses sekretāre Iveta Daine.

VSAA aicina arī pensiju saņēmējus, kuri vēl nav izmantojuši savu pensiju 2. līmeņa kapitālu un kuru uzkrājums ir mazāks par 2000 eiro, iesniegt VSAA iesniegumu kapitāla izmantošanai, lai varētu pārrēķināt piešķirto vecuma pensiju.

Tas par pašreizējo situāciju un darāmo. Savukārt no 2020. gada 1. janvāra tiem, kas pieprasīs vecuma pensiju, jau būs obligāti jānorāda, ko darīt ar šo savu naudu: pievienot pensiju 1. līmeņa kapitālam vai iegādāties dzīvības apdrošināšanas (mūža pensijas) polisi.

Turklāt no nākamā gada pensiju 2. līmenī uzkrāto naudu varēs novēlēt gadījumā, ja pensiju 2. līmeņa dalībnieks nomirs pirms vecuma pensijas piešķiršanas.

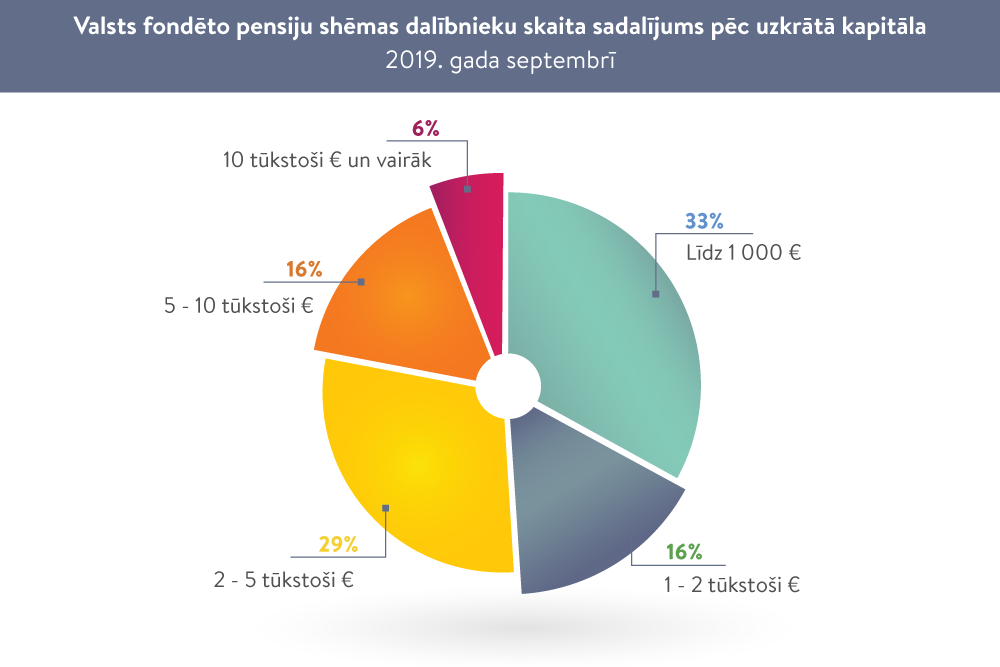

Valsts fondēto pensiju shēmā (pensiju 2. līmenī) šā gada 30. septembrī uzkrātais kapitāls bija 4,3 miljardi eiro. Gandrīz trešajai daļai uzkrātais kapitāls ir no 2000 līdz 5000 eiro, ir arī gan daudz lielākas summas, gan mazākas. VSAA statistika par dalībnieku vecumu un viņu pensijas kapitālu rāda, ka apmēram trešajai daļai 2. līmeņa kapitāls ir līdz 1000 eiro. Šajā grupā ir daudz nesen strādāt sākušo, divdesmitgadnieku un trīsdesmitgadnieku, kuriem, turpinot strādāt, kapitāls pieaugs.

Kā LV portāls iepriekšējā skaidrojumā “Kas ir pensiju 2. līmenis, un cik tajā katram ir naudas? (I)” rakstīja, pensiju 2. līmeņa kontā uzkrātās naudas daudzumu ietekmē: algas lielums; iemaksu apjoms 2. līmenī; dalības laiks pensiju 2. līmenī; peļņa, kas atkarīga no izvēlētā fondētās pensijas līdzekļu pārvaldītāja un ieguldījuma plāna.

Par izvēlēm, ko varat darīt ar savu naudu, skaidrojums turpmāk.