LV portāla infografika

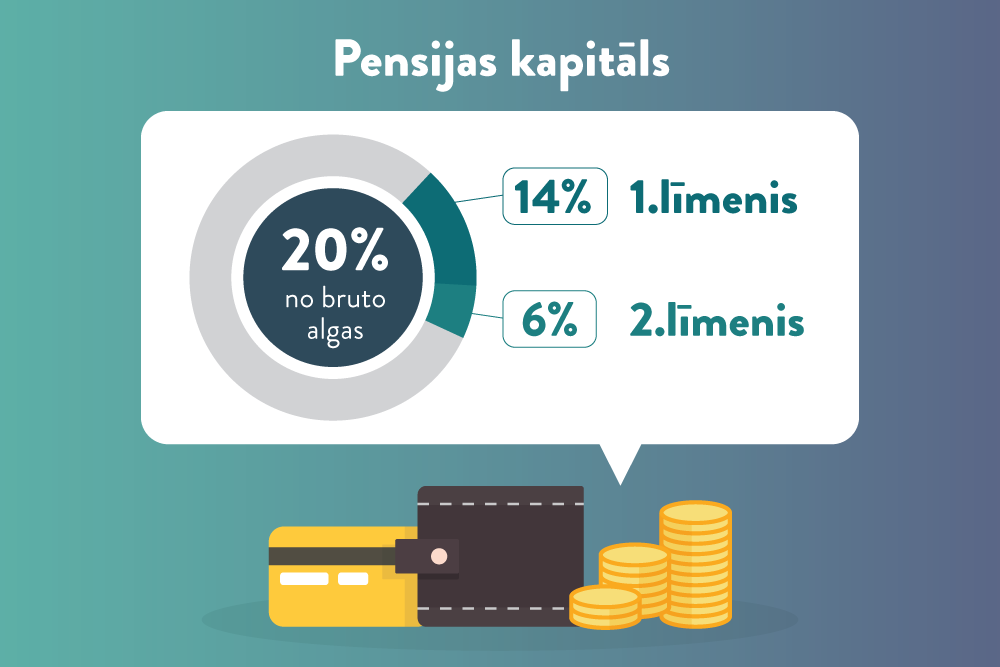

Lielākajai daļai sabiedrības vecumdienās galvenais ienākums ir pensija. Valsts obligātā kārtā iesaista strādājošos pensiju apdrošināšanā – veicot iemaksas, pensijas kapitālam tiek novirzīti 20% no algas. Ir daži atšķirīgi iemaksu varianti, taču lielais vairums ir darba devēju un darba ņēmēju iemaksas, kas tiek sadalītas pa divām kabatām. Jau ceturto gadu 14% no iemaksām veido valsts pensijas kapitālu, bet 6% nonāk fondēto pensiju shēmā jeb pensiju 2. līmenī. Tā nav maza nauda.

Darba ņēmējam valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) pamatlikme ir 35,09%, no kuriem 11% tiek ieturēti no darbinieka bruto algas, 24,09% samaksā darba devējs no saviem līdzekļiem.

Piemērs. Darba alga (bruto) ir 800 eiro. No darbinieka algas ietur 88 eiro, darba devēja veiktās iemaksas par darbinieku ir 193 eiro. Līdz ar to darba devēja kopējās izmaksas algai un darbinieka sociālajai apdrošināšanai ir 993 eiro.

Piemērs. Latvijā gandrīz par normu kļuvusi minimālā alga – 430 eiro. No darbinieka algas ietur 47 eiro, darba devēja veiktās iemaksas par darbinieku ir 104 eiro. Līdz ar to darba devēja kopējās izmaksas algai un darbinieka sociālajai apdrošināšanai ir 534 eiro.

Vēl no darbinieka algas var tikt ieturēts iedzīvotāju ienākuma nodoklis, bet tas neskar sociālās iemaksas. No apliekamā ienākuma vispirms atskaita darbinieka iemaksas, piemēro neapliekamo minimumu un atvieglojumus par apgādājamiem. Tā ka ienākuma nodokļa mazai algai var nebūt vispār.

Sociālās apdrošināšanas obligāto iemaksu 35,09% ir sadalīti pa apdrošināšanas veidiem (pensijas, slimības un maternitātes, vecāku apdrošināšanai, apdrošināšanai pret bezdarbu, pret nelaimes gadījumiem darbā un arodslimībām, invaliditātes un veselības apdrošināšanai).

Lai gūtu izpratni par to, kā veidojas uzkrājums (kapitāls) pensijai, jāzina:

Tas noteikts Ministru kabineta noteikumos Nr. 786 par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem.

Piemērs. Darba alga (bruto) ir 800 eiro mēnesī.

Valsts pensiju kapitālam (pensiju 1. līmenim) tiek novirzīti 160 eiro. Ja apdrošinātais ir pensiju 2. līmeņa dalībnieks, tad valsts pensiju kapitālam (1. līmenim) tiek novirzīti 112 eiro, bet pensiju 2. līmenim – 48 eiro.

Gadā pensiju 2. līmenī tiek ieguldīti 576 eiro, desmit gados – 5760 eiro.

Piemērs. Darba alga (bruto) ir 430 eiro. Valsts pensiju kapitālam (pensiju 1. līmenim) tiek novirzīti 86 eiro. Ja apdrošinātais ir pensiju 2. līmeņa dalībnieks, tad valsts pensiju kapitālam (1. līmenim) tiek novirzīti 60,20 eiro, bet pensiju 2. līmenim – 25,80 eiro.

Gadā pensiju 2. līmenī tiek ieguldīti 309,60 eiro, desmit gados – 3096 eiro.

Pensijai ir apdrošināti arī pašnodarbinātie. Ja maksā pilno VSAOI likmi (šogad 32,15%) no minimālā iemaksu objekta (430 eiro), 86 eiro nonāk valsts pensiju kapitālā, ja pašnodarbinātais nav pensiju 2. līmeņa dalībnieks. Ja ir, tad pensiju 2. līmeņa dalībniekam, tāpat kā darba ņēmējam algotā darbā, pensijai paredzētās iemaksas dala starp pirmo un otro līmeni: šajā piemērā 1. līmenī nonāk 60,20 eiro; 2. līmeņa kapitālam – 25,80 eiro.

Gadā pensiju 2. līmenī tiek ieguldīti 309,60 eiro, desmit gados – 3096 eiro.

Vairākos gadījumos iedzīvotājus pensijai apdrošina valsts (bezdarbnieka pabalsta saņēmējus, vecāku un/vai bērna kopšanas pabalsta saņēmējus, nestrādājošus cilvēkus ar invaliditāti u. c.)

Līdz šim pensiju 2. līmenī tika ieguldītas iemaksas arī tad, ja iedzīvotājus pensijai apdrošināja valsts. VSAA vērš uzmanību – sākot ar 2020. gadu, vairs netiks veikta iemaksu ieguldīšana pensiju 2. līmenī no valsts budžeta. Šajā gadījumā personai 20% tiks ņemti vērā valsts pensiju kapitālā.

Ir atsevišķas apdrošināto grupas, kuru sociālās iemaksas netiek dalītas, bet nonāk tikai valsts vecuma pensijas kapitālā. Tās ir 2018. gadā ieviestās 5% iemaksas pensiju apdrošināšanai no pašnodarbinātā ienākuma, ja tas ir mazāks par 430 eiro mēnesī, arī autoratlīdzības izmaksātāja veiktās 5% iemaksas autora pensijai.

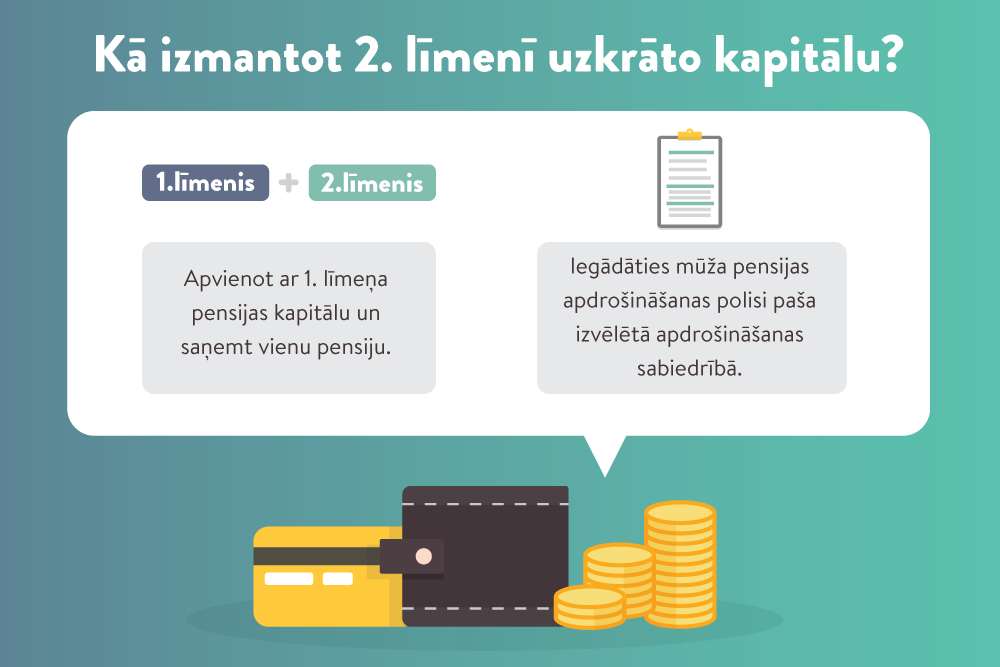

Valsts pensiju kapitālam novirzīto jeb 1. līmeņa kapitālu izmaksā pašreizējiem pensionāriem, bet pašam apdrošinātajam kapitālu reģistrē virtuāli, lai, dodoties vecuma pensijā, to izmantotu pensijas aprēķinam: cik maksāts un sakrāts, tik prognozētajā laikā – apmēram 20 un vairāk dzīves gadu laikā – pensionārs saņems.

Savukārt par pensiju 2. līmeņa kapitālu cilvēkam arī pašam ir teikšana. Cita lieta, vai tā tiek izmantota. Tāpat kā ar daudz ko citu, cilvēkam nav lielas vēlmes ņemties ar lietām, kurās jāpieņem lēmums, kas nesola tūkstošus uzreiz, bet tikai papildu ienākumu tuvākā vai tālākā nākotnē.

VSAA informācijā skaidrots, ka pensiju 2. līmeņa kontā uzkrātās naudas daudzumu ietekmē:

80% jauno cilvēku, uzsākot darba gaitas, paši vispār neizvēlas sev pensiju 2. līmeņa plānu un tādā veidā neapzināti riskē ar savu pensiju. 60% valsts fondēto pensiju sistēmas dalībnieku vecumā līdz 40 gadiem arī nemaz nezina, kurā pensiju plānā nonāk viņu ieguldījumi, un tas ir satraucoši, komentārā vietnē www.manapensija.lv uzsvēris ieguldījumu pārvaldes akciju sabiedrības “CBL Asset Management” valdes priekšsēdētājs Kārlis Purgailis.

Taču dalība pensiju 2. līmenī ir obligāta tiem, kas dzimuši pēc 1971. gada 1. jūlija. Sākotnēji VSAA jaunajam dalībniekam piešķir kādu no mazāk riskantajiem ieguldījumu plāniem un par to paziņo, nosūtot jaunajam dalībniekam paziņojumu. VSAA piešķirto ieguldījumu plānu var nomainīt, skaidro VSAA Fondēto pensiju shēmas administrēšanas daļas vadošā eksperte Ilze Vindele.

Katram pašam būtu jāizvēlas gan savas pensiju naudas pārvaldītājs, gan ieguldījumu plāns atbilstoši savam vecumam.

Informācija par līdzekļu pārvaldītājiem un ieguldījumu plāniem atrodama vietnē www.manapensija.lv .

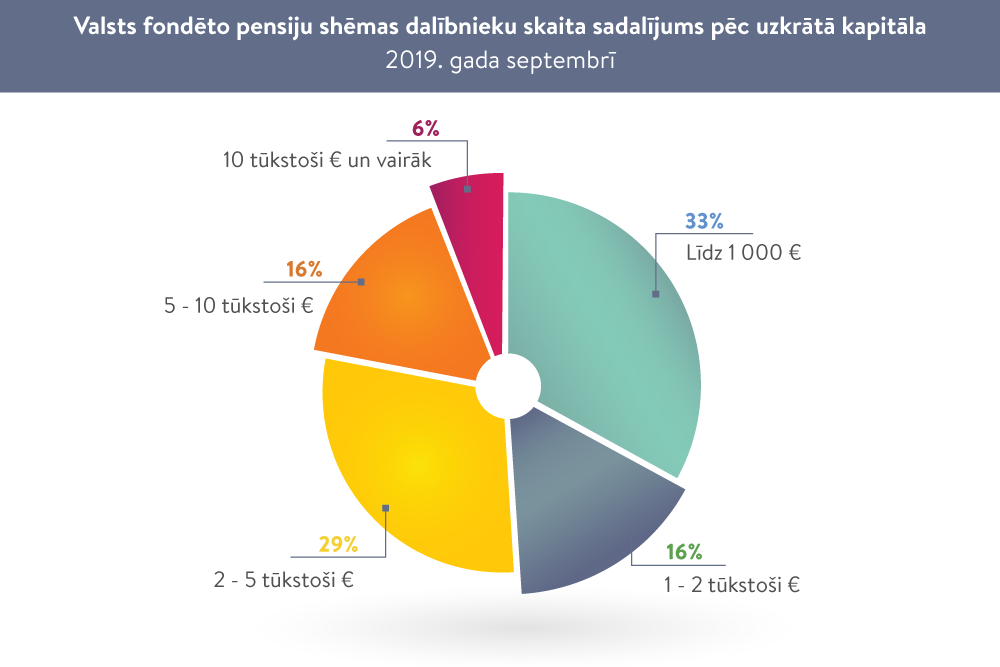

Pensiju 2. līmenī pašreiz ir vairāk nekā 1,2 miljoni dalībnieku. Līdz ar to lielāka vai mazāka naudas summa ir jebkuram pensiju 2. līmeņa dalībniekam, jo šīs 6% iemaksas nenonāk pensiju (speciālajā) budžetā, bet tiek reāli uzkrātas katra cilvēka izraudzītajā pensiju ieguldījumu plānā. To, kāda ir šī naudas summa, katrs var apskatīties VSAA e-pakalpojumā portālā www.latvija.lv: Valsts fondēto pensiju shēmas (pensiju 2.līmeņa) dalībnieka konta izraksts.

Turpmāk skaidrosim, pie kā šī nauda atrodas un kā mainīt tās turētāju.