Nodokļa maksātājs var deklarēt savus un savu ģimenes locekļu attaisnotos izdevumus. Aizpildot deklarāciju, jāpievieno katra ģimenes locekļa dati un viņa izdevumus apliecinošie dokumenti.

FOTO: Freepik

Pēc 1. marta, kurš likumā noteikts kā iepriekšējā gada ienākuma nodokļa deklarāciju iesniegšanas sākuma datums, jau pirmajā dienā gandrīz 200 tūkstoši iedzīvotāju deklarēja 2019. gadā gūtos ienākumus un arī attaisnotos izdevumus, par kuriem var atgūt daļu samaksātā nodokļa. Par spīti tam, ka valstī ir izsludināta ārkārtējā situācija, iedzīvotāji joprojām var atgūt nodokļu pārmaksu. Tās atmaksa tiks nodrošināta likumā noteiktajā termiņā – triju mēnešu laikā pēc deklarācijas saņemšanas dienas.

Likumā “Par iedzīvotāju ienākuma nodokli” noteikts: deklarāciju iesniedzot, tiek piemērots arī taksācijas gada diferencētais neapliekamais minimums, kā arī iedzīvotāju ienākuma nodokļa progresīvā likme, jo 20% likme ir gada ienākumam līdz 20 004 eiro, virs šīs summas papildus tiek aprēķināti 3% (likme – 23%). Vēl viens slieksnis ir 62 800 eiro 2019. gadā, virs kura likme ir 31,4%.

Pirms gada deklarāciju iesniedza apmēram 900 tūkstoši iedzīvotāju, daudzi to darīja tādēļ, lai atgūtu pārmaksāto nodokli.

VID tīmekļvietnē informācijas kopas “Kā un kāpēc šogad iesniegt gada ienākumu deklarāciju?” sadaļā “Deklarācija 2019” ir izklāstīts, kādos gadījumos deklarācija iesniedzama obligāti, kādos tā iesniedzama brīvprātīgi un kā to var izdarīt. Brīvprātīgi deklarāciju var iesniegt par trim gadiem.

Valsts ieņēmumu dienests sniedz atbildes uz LV portāla apkopotajiem jautājumiem.

Kas ir ģimenes locekļi, kuru attaisnotos izdevumus varu deklarēt?

Atbilstoši likumā “Par iedzīvotāju ienākuma nodokli” noteiktajam nodokļa maksātājs var deklarēt savus un savu ģimenes locekļu attaisnotos izdevumus. Par fiziskās personas ģimenes locekļiem ir uzskatāmi:

Deklarējot attaisnotos izdevumus par saviem, kā arī ģimenes locekļu ārstniecības un izglītības izdevumiem, gadā var atgūt nodokļa pārmaksu no 600 eiro gan par saviem izdevumiem, gan par katra ģimenes locekļa izdevumiem. Gada limits (600 eiro katram) attiecas uz izglītības un ārstniecības izdevumiem, ieskaitot zobārstniecību un plānotās medicīniskās operācijas.

Nodokļu maksātāja deklarētā kopējā attaisnoto izdevumu summa nevar būt lielāka par 50% no viņa gada apliekamajiem ienākumiem.

Aizpildot deklarāciju, jāpievieno katra ģimenes locekļa dati un viņa izdevumus apliecinošie dokumenti.

Vai attaisnotajos izdevumos var iekļaut maksājumus par medicīnu un interešu izglītību saviem bērniem, ja maksājumu veicis otrs laulātais?

Nodokļu maksātājs var deklarēt izdevumus arī tad, ja maksājumus veicis cits ģimenes loceklis. Uz kases čeka vai kvīts ir jābūt bērna vārdam, uzvārdam un personas kodam.

Vai varu pretendēt uz pārmaksātā nodokļa atgūšanu, ja esmu mājsaimniece, bet mans vīrs maksā par mani 3. pensiju līmeni, kā arī dzīvības apdrošināšanu ar depozītu “Greizer” apdrošināšanā?

Iemaksas privātajos pensiju fondos un apdrošināšanas prēmiju maksājumus ar līdzekļu uzkrāšanu savā deklarācijā par laulāto nevar iekļaut otrs laulātais vai citi ģimenes locekļi.

Vai es varu VID gada deklarācijā par 2019. gadu iesniegt sava vīra attaisnotos izdevumus, ja laulība tika reģistrēta tikai šogad, 2020. gadā?

Deklarācija tiek sniegta par iepriekšējo gadu, līdz ar to tiek ņemtas vērā civiltiesiskās attiecības, kuras pastāvēja 2019. gadā. Ja tobrīd laulība nebija noslēgta, tad atgūt attaisnotos izdevumus par personu, ar kuru nebija noslēgta oficiāla laulība, nevar.

Vai par audžubērnu var saņemt nodokļa atvieglojumu un deklarēt attaisnotos izdevumus?

Nodokļu maksātājam paredzēts nodokļa atvieglojums par audžubērna uzturēšanu, ja viņam nav piešķirta pensija un viņš nesaņem pensiju saskaņā ar likumu “Par valsts pensijām”, izņemot apgādnieka zaudējuma pensiju. Nodokļa atvieglojums ir vienam no apgādniekiem par audzināšanā paņemtu bērnu, ja no viņa vecākiem nav iespējams piedzīt uzturnaudu (alimentus), arī tikmēr, kamēr bērns turpina iegūt vispārējo, profesionālo, augstāko vai speciālo izglītību, bet ne ilgāk kā līdz 24 gadu vecuma sasniegšanai.

Nodokļu maksātājs var deklarēt arī attaisnotos izdevumus par audžubērnu.

Jautājums par IIN no pārdotajām akcijām. Vai, samaksājot šo nodokli budžetā, ir iespējams saņemt atpakaļ kādu daļu par ārstniecības vai izglītības izdevumiem? Vai arī piemērot neapliekamo minimumu?

Likuma “Par iedzīvotāju ienākuma nodokli” normas neparedz saņemt atpakaļ kādu daļu par ārstniecības vai izglītības izdevumiem, ja ir samaksāts nodoklis no pārdotajām akcijām. Šāda veida ienākumam netiek piemērots neapliekamais minimums.

Vai pašnodarbinātais var deklarēt attaisnotos izdevumus un saņemt nodokļa pārmaksu?

Pašnodarbināta persona, kura maksā IIN likmi 20%, 23% vai lielākā apmērā, var deklarēt attaisnotos izdevumus par sevi. Pašnodarbināta persona, kas izvēlējusies maksāt mikrouzņēmumu nodokli, pati par sevi nevar deklarēt attaisnotos izdevumus, taču tos savā deklarācijā var iekļaut kāds no radiniekiem, kurš ir IIN maksātājs.

Vai nestrādājošs pensionārs var iesniegt ārstniecības čekus VID EDS nodokļu atgūšanai?

Pārmaksāto nodokli par attaisnotajiem izdevumiem (ārstniecības pakalpojumiem un citiem) var atgūt arī pensijas saņēmējs, ja no pensijas tiek ieturēts iedzīvotāju ienākuma nodoklis.

Attaisnotajiem izdevumiem ir gada norma, un tā ir arī saistītas ar apliekamā ienākuma apmēru. Fiziskās personas – IIN maksātāja – attaisnotajos izdevumos par izglītību un ārstnieciskajiem pakalpojumiem, ziedojumiem un dāvinājumiem (arī politiskajai partijai) ietveramo izdevumu kopējā summa taksācijas gada laikā nevar pārsniegt 600 eiro, un tā nevar būt lielāka par 50% no gada apliekamajiem ienākumiem.

Piemēram. Pensija ir 320 eiro. Pensionāra neapliekamais minimums 2019. gadā bija 270 eiro mēnesī. Ar IIN apliekamais ienākums – 50 eiro (mēnesī), kas ir 600 eiro gadā. Tātad kā attaisnotos izdevumus var deklarēt 300 eiro.

Vai strādājošam pensionāram obligāti jāiesniedz deklarācija?

Situācijas var būt dažādas – atkarībā no pensijas un algas apmēra.

Strādājošam pensionāram gada griezumā var veidoties gan nodokļa piemaksa (parāds), gan pārmaksa.

Ja gada laikā gan pensijas izmaksātājs, gan darba devējs ir ieturējis nodokli 20% apmērā, bet gadā kopējie ienākumi pārsniedza 20 004 eiro, nodokli var nākties piemaksāt, jo virs šīs ienākumu summas nodokļa likme ir 23%.

Savukārt, ja pensija 2019. gadā bija mazāka par 270 eiro, netika piemērots viss likumā paredzētais pensionāra neapliekamais minimums (gadam – 3240 eiro), iesniedzot deklarāciju, pensionāra neapliekamā minimuma daļa tiks piemērota algas ienākumam, un viņš varēs saņemt pārmaksāto nodokli.

Pensija ir ar nodokli apliekams ienākums. Bet Krievijas Federācijas (KF) pensija ir atbrīvota no iedzīvotāju ienākuma nodokļa saskaņā ar Latvijas Republikas valdības un KF valdības līgumu par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma un kapitāla nodokļiem. Vai, aprēķinot gada diferencēto neapliekamo minimumu, ir pareizi pieņemt, ka KF pensija ir ar nodokli apliekams ienākums?

Nosakot nodokļa maksātāja gada diferencētā neapliekamā minimuma apmēru, ņem vērā visus nodokļa maksātāja gada ienākumus (arī ienākumus, kas apliekami ar samazinātu nodokļa likmi), kā arī pensiju, ko saņem no ārvalstīm, ja nav sasniegts Latvijā noteiktais pensionēšanās vecums.

Vai strādājoša invaliditātes pensijas saņēmēja darba algai ir neapliekamais minimums?

Pensijas saņēmējiem (tajā skaitā invaliditātes, arī izdienas pensijas saņēmējiem), kuri strādā, algai nav neapliekamā minimuma. Pensijas izmaksātājs pensijai piemēro pensionāra neapliekamo minimumu, kura apmērs pērn bija 270 eiro mēnesī.

Saņemu invaliditātes pensiju no VSAA un strādāju. Kā lai noskaidroju, vai man piemēro atvieglojumu par 2. grupas invaliditāti? Vai to piemēro automātiski?

To nepiemēro automātiski. Tā ir katra cilvēka brīva izvēle – vai darīt savam darba devējam zināmu faktu, ka ir piešķirta invaliditāte vai ne. Tādēļ katra persona pati ir tiesīga savā algas nodokļa grāmatiņā atzīmēt, vai piemērot atvieglojumu par invaliditāti. Reģistrēt invaliditāti un apskatīt, kādus datus par sevi esat atzīmējis, varat elektroniski – atverot EDS sadaļu “Algas nodokļa grāmatiņa”.

Vai no citas valsts saņemtā pensija jādeklarē?

No ārvalstīm saņemtās pensijas ir jādeklarē gada ienākumu deklarācijā. Tā par iepriekšējo gadu jāiesniedz obligāti no nākamā gada 1. marta līdz 1. jūnijam ieskaitot.

Ja mikrouzņēmuma darbinieks strādā arī pie darba devēja, kas maksā parastos nodokļus, vai viņš var iesniegt deklarāciju par attaisnotajiem izdevumiem?

Jā, MUN maksātājs, ja viņam ir arī algota darba ienākumi, par kuriem nodoklis tiek maksāts vispārējā režīmā, ir tiesīgs atskaitīt no gada apliekamā ienākumu apmēra attaisnotos izdevumus par izglītību un ārstnieciskajiem pakalpojumiem.

Vai MU darbinieks, kas strādā arī parastā SIA, kurā nevar iesniegt nodokļa grāmatiņu, var iesniegt deklarāciju, lai atgūtu pārmaksāto nodokli, jo no algas darba devējs ir ieturējis 23% IIN?

Fiziskās personas gada apliekamajam ienākumam līdz 20 004 eiro piemēro 20% IIN likmi. Ja gada laikā nodoklis ir ieturēts pēc 23% nodokļa likmes ienākumiem līdz 20 004 eiro, tad, iesniedzot gada ienākumu deklarāciju, var atgūt pārmaksāto nodokli.

Vai organizācijas “Ziedot.lv” mājaslapā konkrētam cilvēkam pārskaitīta nauda ir attaisnotie izdevumi?

Pirms ienākuma aplikšanas ar iedzīvotāju ienākuma nodokli no gada apliekamo ienākumu apjoma var atskaitīt summu, kas ziedojuma vai dāvinājuma veidā nodota budžeta iestādei vai Latvijas Republikā reģistrētai biedrībai, nodibinājumam, reliģiskajai organizācijai vai to iestādei, kurai piešķirts sabiedriskā labuma organizācijas statuss. “Ziedot.lv” šāds statuss ir.

Sabiedriskā labuma organizācijas atrodamas VID tīmekļvietnē.

Pie zobārsta biju Igaunijā. Vai šo čeku varu iesniegt deklarācijā nodokļa atgūšanai?

Jā, deklarēt var izdevumus par ārstniecību jebkurā valstī, taču, ja attaisnojuma dokuments noformēts svešvalodā, tad deklarācijai jāpievieno arī tā tulkojums latviešu valodā.

Vai var deklarēt izdevumus par studijām ārvalstīs?

Kā attaisnotos izdevumus var deklarēt izdevumus par studijām tikai Eiropas Savienības dalībvalsts vai Eiropas Ekonomikas zonas valstīs.

Mantojumā saņēmu naudas līdzekļus virs 10 000 eiro. Naudu esmu saņēmis no firmas (naudas piedziņa). Vai man ir jādeklarē šis mantojums? Un vai par to kaut kas papildus jāmaksā?

Par mantoto ienākumu nodoklis nav jāmaksā. Ja mantojums pārsniedz 10 000 eiro, tā saņēmējam nākamajā gadā Valsts ieņēmumu dienestā jāiesniedz gada ienākumu deklarācija, norādot mantoto summu kā ar nodokli neapliekamos ienākumus.

Ja gada laikā lielākā daļa čeku VID iesniegta ar mobilo lietotni, vai šādi var iesniegt papildu čekus arī tad, kad jau aizpildīta deklarācija? Pagājušā gada pieredze rāda, ka tad EDS viss neparādās. Kā pareizi jādara?

Visi ar mobilās lietotnes “Attaisnotie izdevumi” starpniecību nosūtītie attaisnoto izdevumu dati nonāk EDS un ir pieejami apskatei un datu labošanai EDS sadaļā “Attaisnoto izdevumu dokumenti”.

Daļa augstskolu un arī medicīnas iestāžu ir aizsūtījušas VID datus par maksājumiem. Vai šie dati VID tiek reģistrēti tam, kurš maksājis (par augstskolu, slimnīcu) vai arī tiek “pierakstīti” studentam un pacientam? Vai šos datus var izmantot tas ģimenes loceklis, kurš iesniedz deklarāciju? Kā deklarācijas iesniedzējs pie tiem tiek?

Vispārējās, profesionālās, augstākās vai speciālās izglītības iestādes vienreiz gadā līdz pēctaksācijas gada 1. februārim VID elektroniski nosūta informāciju par visām personām, kuras iegūst vai taksācijas gadā ieguva vispārējo, profesionālo, augstāko vai speciālo izglītību par maksu, norādot personas – izglītojamā – vārdu, uzvārdu, personas kodu, taksācijas gadā par mācībām samaksāto un atmaksāto summu, kā arī fiziskās personas kodu vai juridiskās personas reģistrācijas numuru, kura veikusi maksājumu par mācībām.

Minēto informāciju izmanto tas ģimenes loceklis, kurš iesniedz deklarāciju. EDS samaksātas summas nolasa automātiski.

Tiem, kam 2019. gada deklarācija jāiesniedz obligāti, tas jāizdara līdz šā gada 1. jūnijam. Ja 2019. gada ienākumi pārsniedz 62 800 eiro, tad deklarācija jāiesniedz no 1. aprīļa līdz 1. jūlijam.

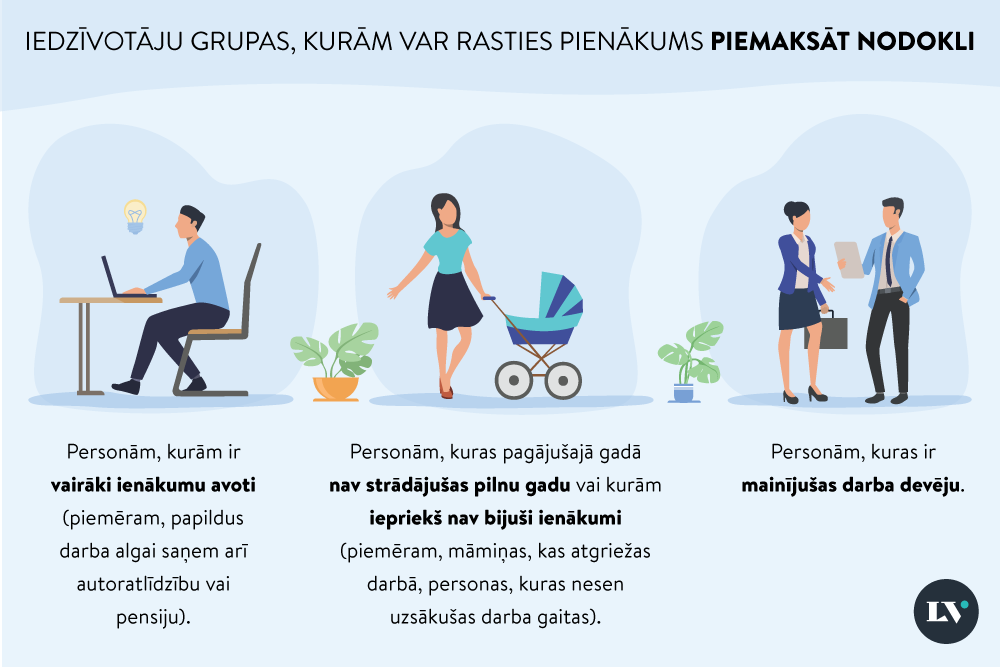

Kopš pērn beidzās 2018. gada obligāti iesniedzamo deklarāciju termiņš, desmitiem tūkstošu nodokļu maksātāju šo likumā noteikto pienākumu nebija izpildījuši. Joprojām to nav izdarījuši vairāk nekā 15 tūkstoši nodokļu maksātāju. Vai šai – neiesniedzēju grupai – ir kādas raksturīgas pazīmes, kāpēc viņiem bija jāiesniedz deklarācija obligāti?

Ņemot vērā, ka no 2018. gada ir ieviestas būtiskas izmaiņas iedzīvotāju ienākuma nodokļa aprēķinā, ko ietekmē gada diferencētā neapliekamā minimuma (arī VID prognozētais neapliekamais minimums) un nodokļa progresīvās likmes (20%, 23%, 31,4%) piemērošana, palielinājās nodokļa maksātāju skaits, kuriem ir obligāti jāiesniedz gada ienākumu deklarācijas.

Likumā “Par iedzīvotāju ienākuma nodokli”, sākot ar 2018. gadu, nodokļa maksātājiem, kuriem rodas pienākums piemaksāt iedzīvotāju ienākuma nodokli saistībā diferencēto neapliekamo minimumu un nodokļa progresīvo likmi, noteikts iesniegt gada ienākumu deklarāciju un piemaksāt nodokli.

Vai pārmaksātos nodokļus VID var pārskaitīt uz manu ārzemju kontu?

Jā, pārmaksātos nodokļus VID var pārskaitīt uz norādīto ārzemju kontu.

Pēc cik ilga laika VID atmaksās nodokli par attaisnotajiem izdevumiem?

Saskaņā ar likumā noteikto pārmaksātais nodoklis jāatmaksā triju mēnešu laikā no deklarācijas iesniegšanas dienas, taču praktiski tas var notikt arī daudz īsākā laika posmā. Trīs mēneši mēdz būt nepieciešami tikai tajos gadījumos, kad jāprasa papildu informācija no paša maksātāja vai viņa darba devēja.

Iesniedzu deklarāciju 1. martā, bet atradu vēl dažus čekus un pievienoju 5. martā. Kā VID aprēķinās pārmaksātā nodokļa atmaksas termiņu?

Ja pirmreizēji iesniegto deklarāciju nodokļu maksātājs precizē (piemēram, pievieno jaunus čekus), deklarācija tiek iesniegta no jauna, un iesniegšanas pirmā diena šajā gadījumā būs 5. marts.

VID tīmekļvietnē informācijas kopas “Kā un kāpēc šogad iesniegt gada ienākumu deklarāciju?” norādē “Deklarācija 2019” ir izklāstīts, kādos gadījumos deklarācija iesniedzama obligāti, kādos tā iesniedzama brīvprātīgi un kā to var izdarīt.

VID ģenerāldirektore Ieva Jaunzeme 20. marta preses konferencē par valsts atbalstu uzņēmējiem ārkārtējā situācijā saistībā ar Covid-19 uzsvēra, ka VID prioritāte šobrīd ir trīs pasākumi – PVN ātrāka atmaksa uzņēmējiem, dīkstāves subsīdijas un nodokļu samaksas termiņa pagarinājumi. Tātad šie trīs jautājumu bloki tiek risināti paātrinātā kārtībā, lai nodrošinātu uzņēmumu ilgtspēju. Kaut gan iedzīvotāju ienākuma nodokļa pārmaksas atmaksa nav starp prioritātēm, tā tiks veikta likumā noteiktajā termiņā – triju mēnešu laikā pēc deklarācijas saņemšanas dienas.