Ja ienākumi ir mainīgi un tie atšķiras no iepriekšējā gada ienākumiem, var rasties situācija, ka gada laikā ir piemērots lielāks VID prognozētais neapliekamais minimums vai zemāka IIN likme, nekā aprēķinot nodokli visa gada kopējam faktiski saņemtajam ienākumam. Tad veidojas nodokļa starpība, kas ir jāsamaksā.

LV portāla infografika

Ienākumu deklarācija par iepriekšējo gadu saimnieciskās darbības veicējiem un vēl vairākiem nodokļu maksātājiem ir jāiesniedz obligāti. Likumā tam atvēlēti trīs mēneši no 1. marta, kad sākas deklarāciju iesniegšana. Tiem, kas deklarāciju var iesniegt brīvprātīgi, to iespējams izdarīt trīs gadu laikā. Praksē iegājies, ka deklarāciju jau pirmajā mēnesī iesniedz arī daudzi nodokļu maksātāji, kas vēlas atgūt pārmaksāto nodokli, visbiežāk par attaisnotajiem izglītības un ārstniecības izdevumiem.

Valsts ieņēmumu dienesta tīmekļvietnē informācijas kopas “Kā un kāpēc šogad iesniegt gada ienākumu deklarāciju?” sadaļā “Deklarācija 2019” ir izklāstīts, kādos gadījumos deklarācija iesniedzama obligāti, kādos – brīvprātīgi.

VID uzsver, ka visērtāk deklarāciju ir iesniegt elektroniskā veidā, izmantojot VID elektroniskās deklarēšanas sistēmu (EDS). Nodokļu maksātājiem ir sagatavota arī pamācība, kā elektroniski iesniegt deklarāciju.

Gada ienākumu deklarācija par 2019. gadā gūtajiem ienākumiem līdz 2020. gada 1. jūnijam – bet, ja taksācijas gada ienākumi pārsniedz 62 800 eiro, līdz 1. jūlijam – obligāti ir jāiesniedz tiem Latvijas iedzīvotājiem, kuri:

Gada ienākumu deklarācija obligāti jāiesniedz:

Gada ienākumu deklarācijā tiek iekļauti visi gada laikā gūtie ienākumi un izdevumi, un, ņemot vērā piemērotās nodokļa likmes lielumu, neapliekamo minimumu, atvieglojumus, attaisnotos izdevumus u. c. datus, tiek aprēķināts IIN piemaksas vai pārmaksas apmērs.

Iesniedzot gada ienākumu deklarāciju, VID EDS automātiski aprēķina atbilstošo nodokļu likmi un gada diferencētā neapliekamā minimuma apmēru, ņemot vērā faktiski gūtos ienākumus un galvenajā ienākumu gūšanas vietā piemēroto VID prognozēto neapliekamo minimumu gada laikā.

Brīvprātīgi gada ienākumu deklarāciju var iesniegt, lai atgūtu pārmaksāto nodokli. Tas ir, ja bijuši attaisnotie izdevumi par izglītību un ārstnieciskajiem pakalpojumiem, ziedojumiem un dāvinājumiem, arī politiskajām partijām.

Nodokļa daļu var atgūt arī tad, ja veiktas iemaksas privātajos pensiju fondos un apdrošināšanas prēmiju maksājumi atbilstoši dzīvības apdrošināšanas līgumam (ar līdzekļu uzkrāšanu).

Nodokļa aprēķinus ietekmē progresīvā iedzīvotāju ienākuma nodokļa likme un diferencētais neapliekamais minimums.

Pārmaksāto iedzīvotāju ienākuma nodokli, iesniedzot gada ienākumu deklarāciju, šā gada laikā var pieprasīt ne vien par 2019. gadu, bet arī par 2018. un 2017. gadu. Savukārt deklarāciju par 2016. gadu var iesniegt līdz 2020. gada 17. jūnijam.

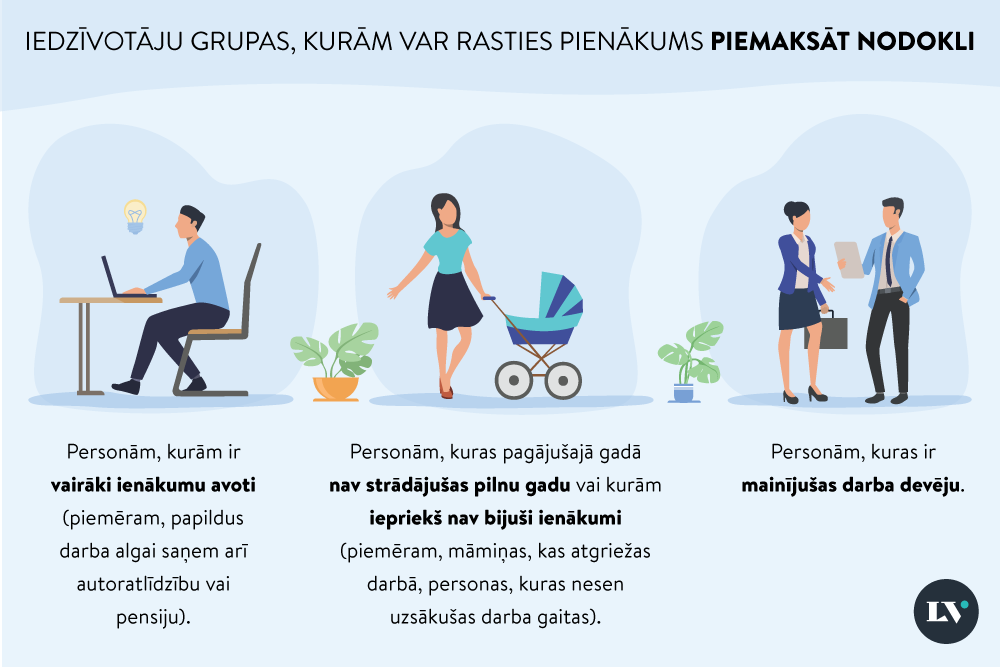

Dažādās ienākumu deklarēšanas situācijas VID informatīvajos materiālos paskaidrotas ar piemēriem, kā arī sniegtas atbildes uz jautājumiem, kāpēc var rasties pienākums piemaksāt nodokli, kurām iedzīvotāju grupām var veidoties pienākums piemaksāt nodokli, kā uzzināt, vai radusies nodokļa piemaksa vai pārmaksa, un kā rīkoties, ja radies pienākums piemaksāt nodokli.

Piemēram, kāpēc var rasties pienākums piemaksāt nodokli?

Kā skaidro VID, nodokļa aprēķinus ietekmē progresīvā iedzīvotāju ienākuma nodokļa likme un diferencētais neapliekamais minimums. 2019. gadā abu minēto likmju lielums bija atkarīgs no kopējiem gada laikā gūtajiem ienākumiem, tātad – ne tikai no darba algas.

Vēl arī gadījumos, kad ienākumi 2019. gadā bijuši mainīgi un atšķiras no iepriekšējā gada ienākumiem, var rasties situācija, ka gada laikā ir piemērots lielāks VID prognozētais neapliekamais minimums vai zemāka IIN likme, nekā aprēķinot nodokli visam gada kopējam faktiski saņemtajam ienākumam.

Tādējādi rodas situācija, ka 2019. gadā laikā nodokļi nav samaksāti pilnā apmērā un veidojas nodokļa starpība jeb piemaksa, kas ir jāsamaksā.

|

IIN likmes, neapliekamie minimumi un atvieglojumi 2019. gadā Gada ienākums:

Maksimālais gada neapliekamais minimums – 2760 eiro Ienākums, līdz kuram piemēro maksimālo gada neapliekamo minimumu, – 5280 eiro Ienākums, līdz kuram neapliekamais minimums pakāpeniski samazinās, – 13 200 eiro Pensionāra neapliekamais minimums – 3240 eiro Atvieglojums par apgādājamo – 2760 eiro Papildu atvieglojums:

|

Saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 19. panta trešo daļu nodoklis ir jāmaksā, ja tas pārsniedz 1 eiro. Samaksas termiņi ir atkarīgi no nodokļa summas. Pirmais termiņš ir 16. jūnijs. Ja aprēķinātā nodokļa summa pārsniedz 640 eiro, to var iemaksāt budžetā trijās reizēs – līdz 16. jūnijam, 16. jūlijam un 16. augustam –, katru reizi iemaksājot trešo daļu no šīs summas.

VID informācijā norādīts, ka var samaksāt nodokli noteiktajā termiņā vai arī lūgt maksājuma pagarinājumu.

Likuma pārejas noteikumu 140. punktā noteikts, ka 2018. un 2019. gada deklarācijā aprēķinātā nodokļa samaksas termiņš ir 2020. gada 1. decembris. Šis nodokļa nomaksas termiņa pagarinājums nav attiecināms uz saimnieciskās darbības veicējiem un vēl atsevišķām nodokļu maksātāju grupām.

Savukārt, ja ir izveidojusies nodokļa pārmaksa, likuma 19. panta ceturtajā daļā paredzēts: ja rezumējošā kārtībā aprēķinātā summa pēc deklarācijas pārbaudes izrādās mazāka par avansā samaksāto, Valsts ieņēmumu dienests triju mēnešu laikā no deklarācijas iesniegšanas dienas atmaksā nodokļa pārmaksu.