Ikviena fiziska persona, kura guvusi ar iedzīvotāju ienākuma nodokli apliekamus ienākumus, var atgūt 20% no saviem vai savu ģimenes locekļu attaisnotajiem izdevumiem. Attaisnotā izdevumu norma gadā ir 600 eiro, bet ne vairāk kā 50% no gada apliekamajiem ienākumiem. Tā ietver gan izglītības izdevumus (tostarp par interešu izglītību), gan ārstniecības izdevumus (tostarp par zobārstniecību), gan ziedojumu un dāvinājumu summas, tostarp politiskajām partijām. Nodokļa maksātājs var deklarēt arī katra ģimenes locekļa izdevumus par izglītību un ārstniecību.

FOTO: Freepik

Iedzīvotāju gada ienākumu deklarācija obligāti jāiesniedz saimnieciskās darbības veicējiem un vēl vairākām ienākumu guvēju grupām, kā arī tiem, kuriem par gadu nodoklis jāpiemaksā. Iespēju iesniegt deklarāciju jau no 1. marta izmanto arī iedzīvotāji, kuri vēlas atgūt pārmaksāto nodokli par attaisnotajiem izdevumiem. Deklarāciju visērtāk iesniegt elektroniski – Valsts ieņēmumu dienesta elektroniskajā deklarēšanas sistēmā (EDS). Šo iespēju ar katru gadu izvēlas arvien vairāk iedzīvotāju.

Kā norāda VID sabiedrisko attiecību speciāliste Kristīne Augstkalne-Jaunbērziņa, pērn tikai 6,7% izvēlējās aizpildīt un iesniegt deklarācijas papīra veidlapas.

Likums “Par iedzīvotāju ienākuma nodokli” nosaka prasību deklarēt ienākumus, kā arī to, ka brīvprātīgi gada ienākumu deklarāciju var iesniegt tie nodokļu maksātāji, kuri vēlas atgūt pārmaksāto iedzīvotāju ienākuma nodokli par attaisnotajiem izdevumiem. Iedzīvotāju ienākuma nodokļa (IIN) atmaksu par attaisnotajiem izdevumiem var saņemt, ja iedzīvotājs ir strādājis un maksājis iedzīvotāju ienākuma nodokli.

Informācija par gada ienākumu deklarāciju, videopamācības “Kā pievienot čekus EDS un iesniegt deklarāciju” un “Attaisnoto izdevumu dokumentu pievienošana, izmantojot mobilo aplikāciju “Attaisnotie izdevumi””, kā arī atbildes uz vairākiem jautājumiem ir apkopotas Valsts ieņēmumu dienesta tīmekļa vietnes sadaļā “Gada ienākumu deklarācija”.

Nodokļu maksātājs savā deklarācijā var iekļaut ne tikai savus attaisnotos izdevumus par izglītību un ārstniecību, bet arī savu ģimenes locekļu izdevumus. Līdz šim bija noteikts, ka tie ir:

No šā gada likumā ir iekļauta norma, ka IIN maksātājs var saņemt pārmaksāto nodokli arī par brāli vai māsu, kam ir noteikta I vai II grupas invaliditāte. Jau deklarācijā par 2020. gadu varēs iekļaut attaisnojuma dokumentus par brāļa vai māsas ar I vai II grupas invaliditāti ārstniecības un izglītības maksājumiem.

Pagājušajā gadā daudziem bija līdz šim neparedzēti medicīnas pakalpojumu izdevumi. Covid-19 testu varēja vai pat vajadzēja veikt arī par savu naudu (piemēram, dodoties uz ārzemēm).

Piemēram, vai šos Latvijā veiktos maksājumus par var iekļaut attaisnotajos ārstniecības izdevumos? Un, ja tests par samaksu veikts ārzemēs, vai maksājumu var iekļaut attaisnotajos izdevumos? Vai ir atšķirība – tests veikts ES valstī vai trešajā valstī?

VID speciālisti informē, ka izdevumus par Covid-19 testu veikšanu iedzīvotāji var iekļaut gada ienākumu deklarācijā. Un nav atšķirības, kurā valstī tests veikts. Attaisnotajos izdevumos var iekļaut ārvalstī veikto maksājumu par Covid-19 testu.

Kopš 2018. gada attaisnoto izdevumu norma gadā ir 600 eiro, bet ne vairāk kā 50% no gada apliekamajiem ienākumiem. Tā ietver gan izglītības izdevumus (tostarp par interešu izglītību), gan ārstniecības izdevumus (tostarp par zobārstniecību), gan ziedojumu un dāvinājumu summas, tostarp politiskajām partijām. Nodokļu maksātājs pārmaksāto nodokli no šiem 600 eiro var atgūt pats par saviem tēriņiem, kā arī par katra ģimenes locekļa izdevumiem – arī no 600 eiro par katru personu, izņemot ziedojumu un dāvinājumu summas.

Piemēram, ja ģimenē ar trim bērniem deklarāciju iesniedz tēvs, viņš var deklarēt arī savas sievas izdevumus, kā arī savu vecāku izdevumus. Līdz ar to, par katru deklarējot maksimālo gada summu, tie būtu, piemēram, 3600 eiro. No šīs summas maksimālais atgūstamais nodoklis būtu 720 eiro.

Likums noteic, ka nodokļa maksātāja attaisnotie izdevumi kopā nedrīkst pārsniegt 50% no maksātāja taksācijas gada apliekamā ienākuma lieluma. Tātad šajā piemērā deklarācijas iesniedzējs – tēvs – varēs atgūt pārmaksāto nodokli, ja viņa ar nodokli gada apliekamā ienākuma summa būs vismaz 7200 eiro.

Kas šajā gadījumā būs apliekamais ienākums? Jo, iespējams, ka tēvs savai algai jau izmanto nodokļa atvieglojumus par bērniem, paša algai ir neapliekamais minimums.

Kā skaidro VID, ar nodokli apliekamais ienākums ir summa, kurai ir piemēroti atvieglojumi (piemēram, par apgādājamiem) un neapliekamais minimums un no kuras ieturams iedzīvotāju ienākuma nodoklis.

Piemēram, ja personai mēneša alga ir 900 eiro, apgādībā viens bērns un VID prognozētais neapliekamais minimums ir 55 eiro, tad ar nodokli apliekamais ienākums ir 496 eiro un tas aprēķināms šādi: 900 – 99 (sociālās iemaksas 11%) – 250 (atvieglojums par apgādājamo personu) – 55 (neapliekamais minimums).

Iesniedzot deklarāciju, nodokli var atgūt arī tad, ja gada laikā nav izmantoti atvieglojumi par apgādājamiem (piemēram, apgādājamais nav bijis ierakstīts algas grāmatiņā). Arī saimnieciskās darbības veicējs/pašnodarbinātais, kuram, deklarāciju iesniedzot, veidojas apliekams ienākums, var piemērot atvieglojumus.

Tiesības piemērot atvieglojumu ir par bērniem un citām personām, kas minētas likuma 13. pantā: bērni, nestrādājošs laulātais, kura apgādībā ir bērni, u. c.

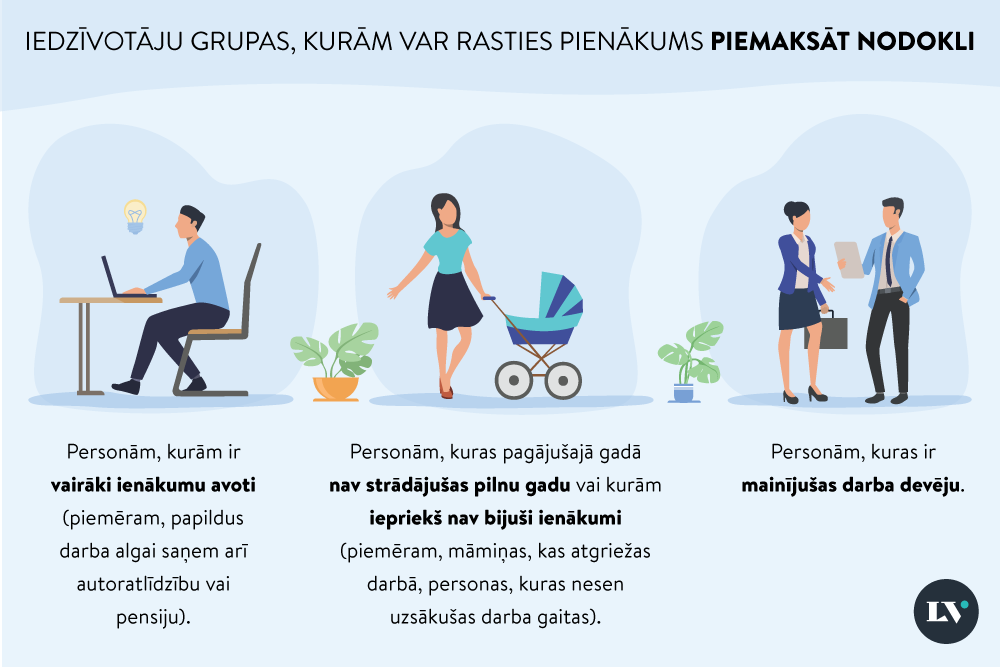

Nodokļa pārmaksa var veidoties dažādās situācijās: darba ņēmējs nav iesniedzis algas nodokļa grāmatiņu nevienam darba devējam, līdz ar to gada laikā pa mēnešiem nav piemērots ne neapliekamais minimums, ne atvieglojumi.

Piemēram, cilvēks strādā vairākās darbavietās. Algas grāmatiņu var iesniegt tikai vienā darbavietā. Darba devējs, kuram nav iesniegta algas grāmatiņa, no algas ietur IIN 23% likmi. Ja ir iesniegta grāmatiņa, tad algai līdz 1667 eiro mēnesī piemēro 20% likmi. Līdz ar to, ja cilvēks ir strādājis divās vai vairāk mazatalgotās darbavietās, tikai vienā viņa algai piemērota 20% likme. Otrajā darbavietā vai pārējās darbavietās – 23%. Tāpēc var veidoties nodokļa pārmaksa 3% apmērā, ja gada kopējais ienākums ir mazāks par 20 004 eiro.

Pārmaksa var veidoties strādājošiem pensionāriem, kuru pensijai pilnā apmērā nav piemērots pensionāra neapliekamais minimums vai nodokļa papildu atvieglojumi personām ar invaliditāti, politiski represētām personām vai nacionālās pretošanās kustības dalībniekiem.

Saimnieciskās darbības veicējiem iedzīvotāju ienākuma nodoklis tiek aprēķināts rezumējošā kārtībā (par gadu). Ja veidojas apliekams ienākums, tad jāsamaksā nodoklis.

Taču arī tiem, kas iesniedz deklarāciju tikai tādēļ, lai atgūtu nodokli par attaisnotajiem izdevumiem, jāzina, ka atbilstoši VID datiem vienlaikus tiek aprēķināts IIN arī visa gada ienākumam. Tāpēc var būt situācijas, kad par gada ienākumu nodoklis ir jāpiemaksā.

Iedzīvotāju ienākuma nodoklim ir progresīvā likme 2020. gadā:

Gada ienākumu veido dažādi ienākumi: ne tikai alga, pensija, bet arī apdrošinātāja izmaksātā mūža pensija, autoratlīdzība, ienākumi no saimnieciskās darbības u. c.

Taču, ja, piemēram, īzīrē dzīvokli, nereģistrējot saimniecisko darbību, maksā 10% IIN likmi, šo ienākumu (no nereģistrējamās saimnieciskās darbības) nepieskaita kopējiem ienākumiem, kuriem piemēro progresīvo nodokļa likmi.

Gada apliekamo ienākumu var ietekmēt diferencētā neapliekamā minimuma neatbilstība VID prognozētajam neapliekamajam minimumam, ko darba devējs katru mēnesi piemērojis algai. Jo, piemērojot gada diferencēto neapliekamo minimumu, ņem vērā gada ienākumu.

Kā informē VID, sākot no 2021. gada 1. marta, tiem iedzīvotājiem, kuriem par iepriekšējo gadu veidosies iedzīvotāju ienākuma nodokļa starpība, kas jāpiemaksā budžetā, tā tiks aprēķināta automātiski saskaņā ar VID rīcībā esošo informāciju neatkarīgi no tā, vai cilvēks ir iesniedzis gada ienākumu deklarāciju.

Tātad, aizpildot 2020. gada deklarāciju, lai par attaisnotajiem izdevumiem atgūtu pārmaksāto nodokli, jārēķinās, ka deklarācijā rezumējošā kārtībā pārrēķinās maksājamo un faktiski samaksāto nodokli.

Visiem iedzīvotājiem, kuri nebūs iesnieguši gada ienākumu deklarāciju par 2018. un/vai 2019. gadu un kuriem pēc VID rīcībā esošās informācijas veidojas budžetā maksājamais nodoklis, VID līdz 2021. gada 1. martam automātiski veiks nodokļa aprēķinu par attiecīgo gadu atbilstoši VID rīcībā esošajai informācijai un paziņos to personai.

Ar šo paziņošanu tiek uzskatīts, ka gada ienākumu deklarācija ir iesniegta un personai ir pienākums aprēķināto maksājamo IIN summu iemaksāt budžetā. Iedzīvotājiem tiek saglabāta iespēja iesniegt gada ienākumu deklarāciju precizējumu, pievienojot papildus attaisnotos izdevumus apliecinošos dokumentus, tādējādi samazinot IIN aprēķinu.

Automātisku piemaksājamā nodokļa aprēķināšanu (sākot ar 2018. gadu) nosaka 2020. gada 27. novembrī pieņemtie grozījumi likumā “Par iedzīvotāju ienākuma nodokli”, kas stājās spēkā šīgada 1. janvārī.

Gada ienākumu deklarācijā norādāmā informācija ir noteikta Ministru kabineta 2018. gada 30. oktobra noteikumos Nr. 662 “Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību”.

Jaunās gada ienākumu deklarācijas veidlapas D, D3 un D31 sāk izmantot 2021. gadā, lai deklarētu 2020. gadā saņemto ienākumu. Būtiskākās izmaiņas deklarācijā saistītas ar:

VID elektroniskajā deklarēšanas sistēmā (EDS) arī 2020. gada deklarācijas veidlapā/sagatavē (tā būs atvērta/pieejama tikai no 1. marta) tiks sniegtas norādes, tāpat kā iepriekšējo gadu deklarāciju aizpildīšanā.

Deklarācijas sagatavē ir iekļauta visa VID rīcībā esošā informācija – no ienākuma izmaksātāju iesniegtajiem paziņojumiem par fiziskajai personai izmaksātajām summām, privātajiem pensiju fondiem, apdrošināšanas sabiedrībām, izglītības iestādēm, ārstniecības iestādē veiktajiem maksājumiem un Valsts sociālās apdrošināšanas aģentūras. Ja cilvēks izmanto VID mobilo lietotni “Attaisnotie izdevumi”, EDS ir aplūkojama arī iepriekš paša cilvēka saglabātā informācija par attaisnotajiem izdevumiem par izglītību un ārstnieciskajiem pakalpojumiem (čeki, kvītis u. c. maksājuma dokumenti), un arī šīs summas jau ir iekļautas deklarācijā.

Aizpildot attaisnoto izdevumu pielikumu D4, tam jāpievērš uzmanība un jānorāda tikai tie izdevumi, kas jau nav “priekšā”, – lai nedublētos.

VID apkopotajā informācijā par gada ienākumu deklarācijām ir skaidrotas situācijas ar e-kvītīm un čekiem, kas iesūtīti ar mobilo lietotni, arī jautājumi un VID sniegtās atbildes.

Vai varu iesniegt savas sievas/ bērna/ vecāku e-kvītis?

Informāciju par savu radinieku e-kvītīm var pielasīt savā gada ienākumu deklarācijas D4 pielikumā. Izvēlieties “Ārstniecība” kā attaisnoto izdevumu veidu, visus citus logus atstājiet tukšus, logā “Numurs” ievadiet e-kvīts numuru un spiežat uz pogas “Meklēt e-kvīti” – ja e-kvīts ir iesniegta VID, tās informācija tiks pielasīta.

Neredzu/nevaru apskatīties bērna/vīra/vecāku e-kvītis.

Informācija par e-kvītīm ir apskatāma katras konkrētās personas elektroniskās deklarēšanas sistēmas sadaļā “Attaisnoto izdevumu dokumenti”, izvēlnē “Uz sākumu”.

Kādēļ es neredzu bērnu e-kvītis?

Informācija par e-kvītīm automātiski pielasās tikai par pašu deklarācijas iesniedzēju.

Ārsts izrakstīja e-kvīti, bet EDS es to neredzu. Kādēļ?

Attaisnojuma izdevumos informācija par e-kvīti tiek attēlota tikai tajos gadījumos, kad par to ir iesniegta precīza informācija no pakalpojuma sniedzēja. Informācija tiek iesniegta reizi ceturksnī.

Vai elektroniskā kvīts ir jāiesniedz pašam?

Nē, ja informācija par e-kvīti jau ir iesniegta no pakalpojuma sniedzēja, tad pašam to darīt nav nepieciešams. Pārliecināties par to, vai jūsu informācija ir iesniegta vai nav, var EDS sadaļā “Attaisnoto izdevumu dokumenti”, izvēlnē “Uz sākumu”.

Kā es varu zināt, vai ārsts ir nosūtījis jums manu elektronisko e-kvīti?

Informācija būs pieejama sadaļā “Attaisnoto izdevumu dokumenti”, izvēlnē “Uz sākumu”, un atjaunojas katru ceturksni.

Kur EDS var redzēt e-kvītis, ko ārsts izsniedza?

Attaisnoto izdevumu krātuvē tiek attēlota informācija par katras konkrētās personas e-kvītīm, par kurām iesniegtas atskaites no pakalpojumu sniedzējiem.

VID mobilā lietotne. Vai dati par maniem radiniekiem būs jau pieejami?

Nē, bet, kad pievienosiet tos saviem attaisnoto izdevumu dokumentiem, tie saglabāsies jūsu radinieku sarakstā, kurš paliks pieejams, iesniedzot nākamos attaisnotos izdevumus.

Vai varu lietot lietotni visu gadu vai tikai pirms gada ienākumu deklarācijas iesniegšanas?

Mobilā lietotne ir pieejama visa gada garumā, lai augšupielādētu visus nepieciešamos attaisnotos izdevumus. Jūs varat savus dokumentus augšupielādēt uzreiz pēc to iegūšanas vai augšupielādēt no sava telefona galerijas.

Vai varu ar lietotnes starpniecību iesniegt čekus par savu radinieku?

Jā. Mobilajā lietotnē, aizpildot attaisnoto izdevumu dokumentus, jums ir jāatzīmē, ka dokuments tiek iesniegts par jūsu radinieku, un jāievada sava radinieka vārds, uzvārds, personas kods un radniecības pakāpe.

VID neizdos rakstveida lēmumu par IIN pārmaksas atmaksu, ja pēc gada ienākumu deklarācijas aprēķinātā IIN pārmaksas atmaksa būs apstiprināta pilnā apmērā. Uzskatāms, ka lēmums ir paziņots ar IIN pārmaksas atmaksas ieskaitīšanu personas kontā vai ar paziņojumu par novirzīšanu nokavēto nodokļu un ar tiem saistīto maksājumu segšanai vai ieskaitīšanu zvērinātu tiesu izpildītāju rīkojumu izpildei.

No šī gada ir ieviests vienotais nodokļu konts, kurā tiek maksāts arī iedzīvotāju ienākuma nodoklis. Konta numurs: LV33TREL1060000300000.

Lai veiktu nodokļu maksājumus vienotajā nodokļu kontā tiešsaistē, EDS lietotājam savā EDS profilā jāizvēlas sadaļa “Maksājumi”. Tajā EDS lietotājam pieejama visa informācija par veicamajām nodokļu iemaksām, kā arī nodrošināta iespēja nodokļus samaksāt tiešsaistē. VID iesaka veikt maksājumu caur EDS, jo šī funkcionalitāte automātiski piedāvā veikt maksājumu pareizājā nodokļu kontā, t. i., vienotajā nodokļu kontā.