Reitingu veido VID rīcībā esošo uzņēmumu datu analīze, 18 rādītāji tiek vērtēti piecu ballu skalā, sniedzot procentos izteiktu rezultātu. Jo lielāks procents, jo labāks rezultāts: teicams (91%–100%), labs (71%–90%), vidējs (51%–70%), zems (31%–50%), ļoti zems (< = 30%).

Avots: VID

Valsts ieņēmumu dienests pirms pusotra gada izveidoto unikālo rīku – nodokļu maksātāju reitingu – ir papildinājis ar jauniem rādītājiem un pilnveidojis līdzšinējos. Tas parāda uzņēmējiem viņu situāciju, kas lielā mērā ir vērtējama arī no nodokļu saistību izpildes. Reitings ir pieejams tikai pašam nodokļu maksātājam, kurš šo informāciju var izmantot pēc saviem ieskatiem.

Nodokļu maksātāju reitinga sistēma ļauj uzņēmējiem regulāri sekot līdzi informācijai par savas saimnieciskās darbības radītāju atbilstību vispārējām ekonomiskajām tendencēm, kā arī nodokļu saistību izpildes disciplīnai. Reitinga sistēma motivē brīvprātīgu nodokļu nomaksu, kā arī sniedz uzņēmējiem rīku savas reputācijas veidošanai un darījumu partneru informēšanai un datu kopumu, kas rezultējas reitingā, raksturo VID.

Februāra beigās reitinga sistēma ir papildināta ar divām jaunām sadaļām – “Nodokļu administrēšanas procesu rezultāti” un “Nodokļu deklarēšanas riski” –, kurās iekļauti pieci rādītāji:

VID uzsver, ka jaunie rādītāji nodrošina pilnvērtīgāku priekšstatu gan par uzņēmuma saimniecisko darbību, gan nodokļu aprēķināšanu un nomaksu budžetā.

Vienlaikus pēc uzņēmēju ieteikumiem ir koriģēti un pilnveidoti līdzšinējie reitingu sistēmas rādītāji:

VID elektroniskās deklarēšanas sistēma (EDS) nav domāta tikai grāmatvežiem, arī uzņēmēji tajā var uzzināt daudz noderīga. Tad, lūk, arī savam reitingam, sava biznesa novērtējumam, uzņēmēji var sekot līdzi, ieskatoties EDS. Reitingi tiek sagatavoti par juridiskajām personām (SIA, akciju sabiedrībām, zemnieku, zvejnieku un individuālajiem uzņēmumiem, par kuru darbību tiek iesniegts gada pārskats).

Katra paša biznesa situācija no VID skatupunkta (tā var teikt, jo reitingā ir VID dati) ir pieejama tikai pašam komersantam.

“Vienlaikus tas ir komunikācijas rīks, kuru uzņēmums var izmantot savas reputācijas veidošanai. Savukārt mēs – nodokļu uzraugi – redzam šo rīku kā iespēju celt godprātīgas uzņēmējdarbības prestižu un nostiprināt pozitīvu motivācijas sistēmu labprātīgas nodokļu nomaksas veicināšanai,” uzsver VID Nodokļu administrēšanas risku vadības daļas vadītāja Natālija Fiļipoviča.

Ja ir padomā kādas jaunas biznesa aktivitātes, potenciālajam darījuma partnerim var lūgt parādīt savu reitingu. Ja uzņēmējs to nevēlas rādīt, tad ir pamats pārdomām – kāpēc.

“Reitinga sistēma tika izstrādāta, lai informētu pašu uzņēmumu par viņa saimniecisko datu raksturojumu, par to, kā un kādu VID redz konkrēto uzņēmumu. Tas ir arī rīks, kas dod iespēju pasargāt godīgos uzņēmējus no neapzināti kļūmīgu biznesa sakaru dibināšanas,” sadarbībā ar finanšu institūciju “Altum” rīkotajā seminārā “Praktiskais ceļvedis nodokļos un finansējuma piesaistē biznesa uzsācējiem” uzsvēra VID Nodokļu pārvaldes Klientu apkalpošanas daļas vadītāja Diāna Blūma.

VID speciālistes ieteikums uzņēmējiem: ja ir padomā kādas jaunas biznesa aktivitātes, potenciālajam darījuma partnerim var lūgt parādīt savu reitingu. Ja uzņēmējs to nevēlas rādīt, tad ir pamats pārdomām – kāpēc. Varbūt ar dažiem radītājiem reitingā nevar lepoties, tātad ir kādas problēmas. Līdz ar to varbūt nav vērts ar šādu komersantu sadarboties.

Reitinga izveidošanā tiek izmantota 5 ballu vērtējuma skala, un maksimāli var “nopelnīt” 90 balles. Reitinga datus aktualizē reizi mēnesī no 20. līdz 25. datumam. Reitings vizualizēts varavīksnes formā.

Reitinga sistēmā ir iekļautas septiņas analīzes dimensijas, kas tiek raksturotas ar 18 rādītājiem. Lai sniegtu objektīvu dažādu nodokļu maksātāju darbības aspektu novērtējumu, atsevišķas dimensijas ietver vairāk nekā vienu rādītāju. Katram nodokļu maksātājam vērtējamo rādītāju skaits var atšķirties.

Reitinga sistēmas kopvērtējums tiek izteikts kā nodokļu maksātājam piešķirto ballu kopskaita attiecība pret maksimālo ballu skaitu, ko nodokļu maksātājs potenciāli varētu saņemt par vērtējamiem reitinga rādītājiem.

Tabula. Analīzes ietvars un rādītāji

|

Analīzes dimensijas |

Nodokļu maksātāju reitinga sistēmas rādītāji |

|

Reģistrācijas datu novērtējums |

|

|

Nodokļu pārskatu iesniegšanas disciplīna |

|

|

Valsts ieņēmumu dienesta administrēto maksājumu parāds |

|

|

Nodokļu administrēšanas procesu rezultāti |

|

|

Darba samaksas rādītāji |

|

|

Saimnieciskās darbības rādītāji |

|

|

Nodokļu deklarēšanas riski |

|

Tabula. Reitinga kopējā novērtējuma koncepcija

|

Kopējais vērtējums |

Vērtējuma apraksts |

|

91%–100% |

Teicams reitings, kas liecina par veiksmīgu komercdarbību un visu nodokļu saistību izpildi pilnā apmērā. |

|

71%–90% |

Labs nodokļu maksātāja reitings, kas norāda uz saimnieciskās darbības atbilstību nozares tendencēm vai labu nodokļu saistību izpildes disciplīnu. |

|

51%–70% |

Vidējs nodokļu maksātāja reitings, kas liecina par periodiskām problēmām ar nodokļu saistību izpildes disciplīnu vai saimniecisko darbību. |

|

31%–50% |

Zems nodokļu maksātāja reitings, kas liecina par sliktu nodokļu saistību izpildes disciplīnu un/vai ievērojamiem saimnieciskās darbības riskiem. |

|

< = 30% |

Ļoti zems nodokļu maksātāja reitings, kas liecina par sistemātiskām problēmām ar nodokļu saistību izpildes disciplīnu un augstiem saimnieciskās darbības riskiem. |

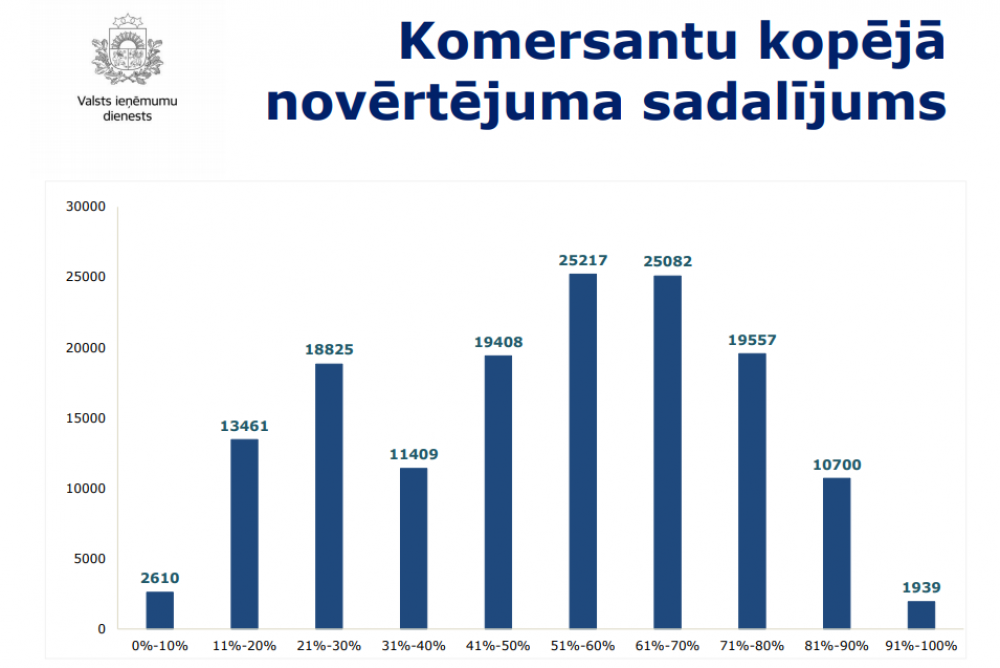

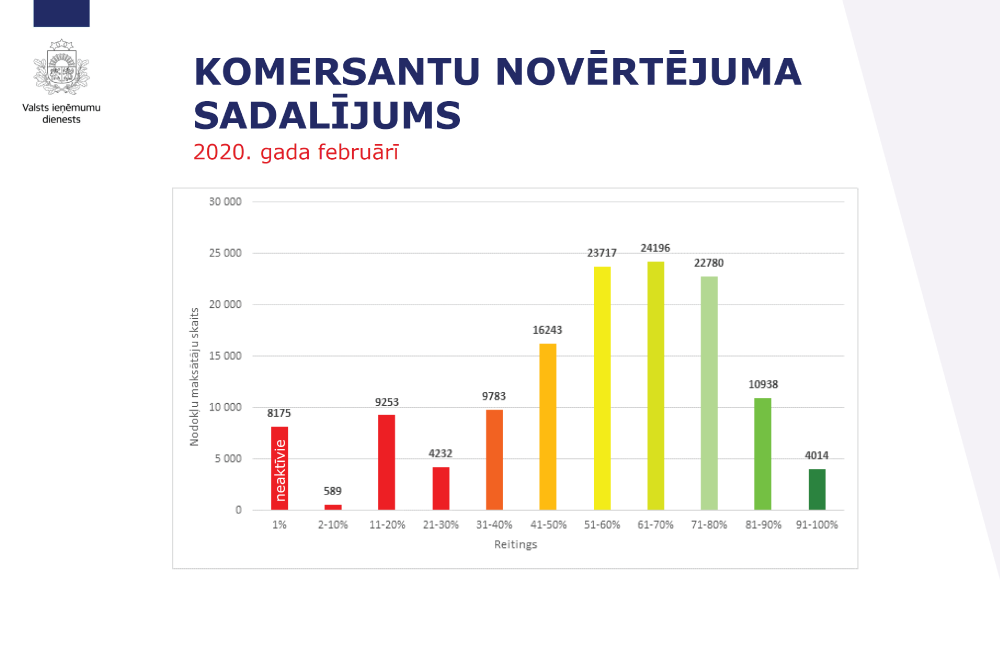

Komersantu novērtējums 2020. gada februārī rāda, ka no reitingu sistēmā iekļautajiem 133 920 dalībniekiem visaugstāko vērtējumu (no 91% līdz 100%) nopelnījuši 4004 uzņēmumi.

VID sabiedrisko attiecību speciāliste Kristīne Augstkalne-Jaunbērziņa norāda, ka rīks radīts, lai uzņēmēji varētu paskatīties uz sevi ar VID acīm, kā arī noskaidrot, kāds ir darījuma partnera reitings, un nosūtīt savu novērtējumu darījuma partnerim. Par reitinga autentiskumu liecina QR kods, kurš atrodams arī uz izdrukas.

Rīks ir ērti lietojams un viegli izprotams palīgs, kas lieti noder uzņēmuma reputācijas novērtēšanai, jo bieži vien par uzņēmuma ilgtspēju liecina ne tikai tie rādītāji, kuri saistīti ar peļņu, apgrozījumu u. c. bilances posteņiem, bet arī daudzi citi būtiski rādītāji, kurus ietver šī reitinga sistēma.

Komersantu novērtējums 2020. gada februārī rāda, ka no reitingu sistēmā iekļautajiem 133 920 dalībniekiem visaugstāko vērtējumu (no 91% līdz 100%) nopelnījuši 4004 uzņēmumi.

Uzņēmēji reitinga sistēmu lieto brīvprātīgi. Katrs pats pieņem lēmumu, cik plašai auditorijai to publiskot un cik bieži izmantot, vērtējot savus šībrīža vai potenciālos darījuma partnerus. Ir gadījumi, kad uzņēmumi savu reitingu publiskojuši sociālā tīkla “Facebook” kontā, un gluži pretēji gadījumi, kuros vadība atsacījusies to rādīt pat saviem darbiniekiem. Augsts reitings var celt uzņēmuma reputāciju, savukārt zems – tieši pretēji. Praksē ir dzirdēts, ka uzņēmuma reitingu kā avotu, no kura gūt papildu informāciju par uzņēmumu, ir pieprasījušas arī bankas, piemēram, lemjot par kredītsaistībām, stāsta VID pārstāve.

VID reitinga sistēmu pilnveido, ņemot vērā uzņēmēju ieteikumus un viedokļus. Plaša informācija par reitinga sistēmu ir pieejama VID tīmekļa vietnes sadaļā “Nodokļu maksātāju reitinga sistēma”. Tajā izklāstīti tā veidošanas pamatprincipi, rādītāju novērtēšanas metodoloģija un tehniskā īstenošana. Ir arī paskaidrots, ka reitinga novērtējums nav pieejams trešajām personām, bet tikai pašam nodokļu maksātājam EDS. Par reitinga novērtējuma izplatīšanu ir atbildīgs pats nodokļu maksātājs.

VID pēc viena uzņēmuma pieprasījuma nevienam nesūta otra uzņēmumam reitingu, to var darīt tikai pats uzņēmējs, norāda K.Augstkalne-Jaunbērziņa.