LV portāla infografika

Iedzīvotāju ienākuma nodokļa maksātājiem, saņemot algu, pensionāriem 2019. gadā šo regulāro izmaksu reizē naudas būs nedaudz vairāk, jo turpinās nodokļu reformā paredzētās ar nodokli neapliekamās ienākuma daļas palielināšana.

Izmaksājot algu, darba devējs no tās ietur iedzīvotāju ienākuma nodokli (IIN). Likuma “Par iedzīvotāju ienākuma nodokli” 15. panta 3. daļā noteikts, ka algas nodokļa likme, kas jāmaksā no mēneša apliekamā ienākuma, ir:

Ja nodokļa grāmatiņa darba devējam nav iesniegta, piemēro 23% likmi arī tad, ja alga ir mazāka par 1667 eiro.

Darba ņēmēji, kuri tiek nodarbināti pie vairākiem darba devējiem, nodokļa grāmatiņu iesniedz tajā ienākuma gūšanas vietā, kura tiek uzskatīta par galveno.

Savukārt šī panta 2. daļā noteiktas apliekamās summas un likmes gada ienākumam:

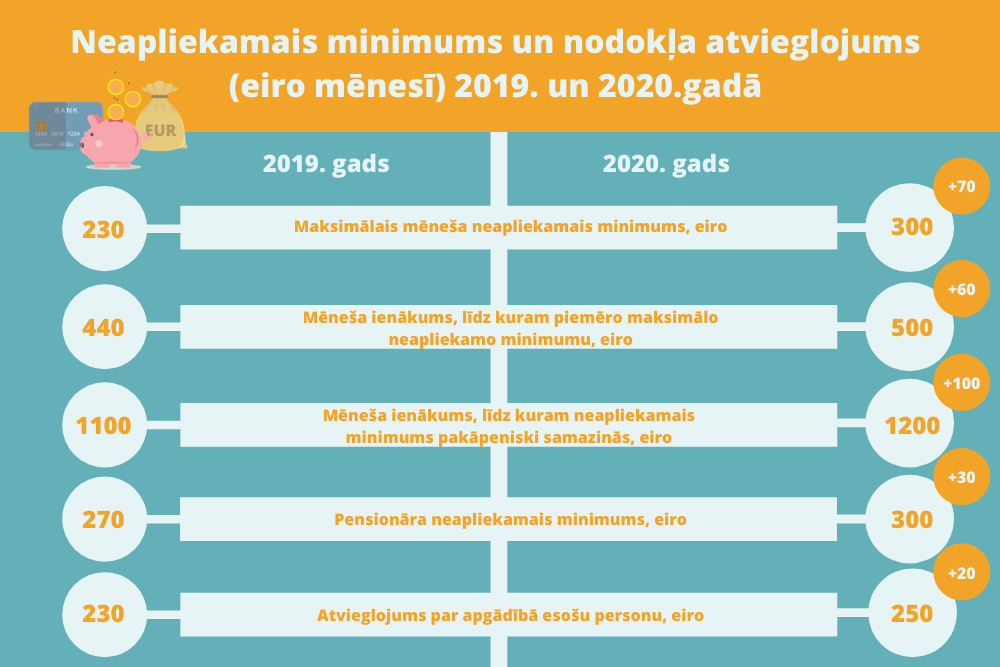

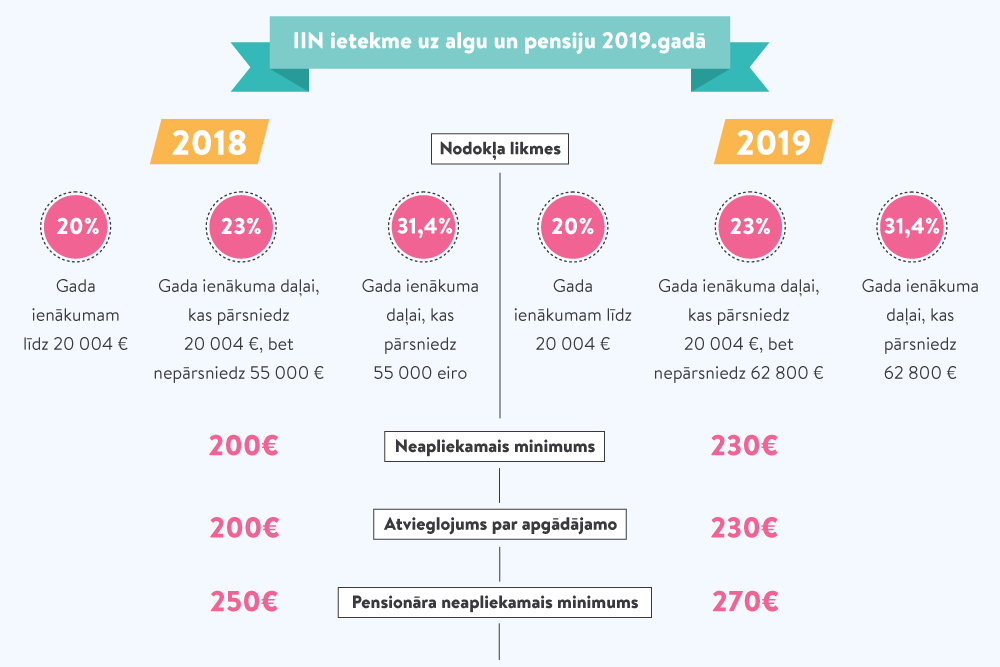

No 2019. gada 1. janvāra ir palielināts maksimālais neapliekamais minimums – 230 eiro (pērn – 200 eiro).

Ir vēl viens – gada diferencētais neapliekamais minimums, kas atkarīgs no nodokļa maksātāja gada ienākumu apmēra. To piemēro līdz noteiktam ienākuma līmenim. Šogad ir paaugstināts mēneša ienākums – 1100 eiro, līdz kuram tiek piemērots diferencētais neapliekamais minimums (pērn līdz 1000 eiro).

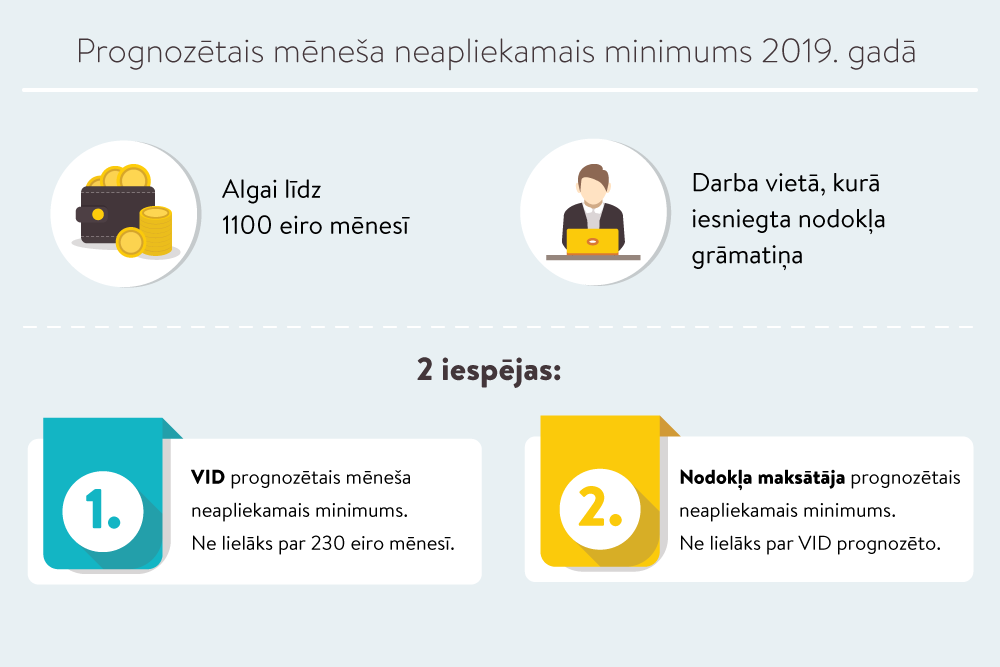

Darbavietā, kurā ir iesniegta algas nodokļa grāmatiņa, piemēro Valsts ieņēmumu dienesta prognozēto neapliekamo minimumu. VID prognozētais neapliekamais minimums ir no 0 eiro līdz 230 eiro. Maksimālo neapliekamo minimumu 230 eiro piemēro ienākumiem līdz 440 eiro mēnesī, savukārt, ja ienākumi pārsniedz 1100 eiro mēnesī, neapliekamo minimumu nepiemēro vispār.

Diferencētais neapliekamais minimums tiek piemērots (koriģēts) par taksācijas gadu, iesniedzot gada ienākumu deklarāciju.

Gada maksimālais neapliekamais minimums, diferencētā minimuma aprēķināšana ir noteikta Ministru kabineta noteikumos Nr. 676 par neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai. Formulā gada diferencētā neapliekamā minimuma aprēķināšanai ņem vērā maksātāja gada apliekamos ienākumus, kā arī maksimālo gada neapliekamo minimumu; gada apliekamo ienākumu, līdz kuram piemēro maksimālo gada neapliekamo minimumu; gada apliekamo ienākumu, virs kura nepiemēro gada diferencēto neapliekamo minimumu.

Darba ņēmējs nodokļus no algas samaksā ar darba devēja starpniecību. No darba ņēmējam noteiktās darba algas (bruto) tiek ieturēta valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) darba ņēmēja daļa – vispārējā gadījumā 11%. (VSAOI kopējā likme ir 35,09%; darba devējs maksā 24,09%. Tie ir darba devēja izdevumi un darba algas apmēru neietekmē.)

Darbavietā, kurā ir iesniegta nodokļa grāmatiņa, pirms aprēķināt un ieturēt iedzīvotāju ienākuma nodokli, algai piemēro VID prognozēto mēneša neapliekamo minimumu un atvieglojumus, ja apgādājamie ierakstīti grāmatiņā, kā arī papildu atvieglojumus, piemēram, par invaliditāti, ja par to ir norāde nodokļa grāmatiņā.

|

Alga (bruto) 1200 eiro mēnesī |

Alga (bruto) 1200 eiro mēnesī |

Alga (bruto) 700 eiro mēnesī |

Alga (bruto) 440 eiro mēnesī |

|

11% VSAOI 132 eiro |

11% VSAOI 132 eiro |

11% VSAOI 77 eiro |

11% VSAOI 48,40 eiro |

|

Neapliekamais minimums 0 eiro |

Neapliekamais minimums 0 eiro |

VID prognozētais neapliekamais minimums 100 eiro |

Neapliekamais minimums 230 eiro |

|

Apgādājamo atvieglojuma piemērošanai nav |

3 bērni – atvieglojums par apgādājamiem 690 eiro (230 eiro x 3) |

1 bērns – atvieglojums par apgādājamo 230 eiro |

1 bērns – atvieglojums par apgādājamo 230 eiro |

|

IIN maksā no 1068 eiro (1200–132) IIN – 213,60 eiro (1068 eiro x 20%) |

IIN maksā no 378 eiro (1200–132–690) IIN – 75,60 eiro (378 eiro x 20%) |

IIN maksā no 293 eiro (700–77–100–230) IIN – 58,60 eiro (293 x 20%) |

IIN nav jāmaksā, jo neveidojas apliekams ienākums (440–48,40–230–230) |

|

Alga pēc nodokļu ieturēšanas 854,40 eiro (1200–132–213,60) |

Alga pēc nodokļu ieturēšanas 992,40 eiro (1200–132–75,60) |

Alga pēc nodokļu ieturēšanas 564,40 eiro (700–77–58,60) |

Alga pēc nodokļu ieturēšanas 391,60 eiro (440–48,40) |

Likumā “Par iedzīvotāju ienākuma nodokli” atsevišķi ir noteikts neapliekamais minimums pensionāriem. 2019. gadā pensionāra neapliekamais minimums ir 270 eiro mēnesī (pērn 250 eiro). Līdz ar to, ja pensija ir 270 eiro, iepriekš ar nodokli aplika 20 eiro, tas ir, ieturēja 4 eiro (20 eiro x 20%). Šogad šie 4 eiro paliks “uz rokas” (kontā). Arī tiem, kam pensija lielāka, šie 4 eiro būs papildu naudiņa mēnesī.

Strādājošiem pensionāriem nereti nav saprotams, kā viņiem ietur nodokļus. Likums noteic, ka strādājošā pensijas saņēmēja algai nepiemēro neapliekamo minimumu.

Ja strādājošs pensijas saņēmējs algas nodokļa grāmatiņu ir iesniedzis darbavietā, ja nodokļa grāmatiņā ir ierakstījis apgādājamos, kā arī norādījis, piemēram, uz invaliditāti, darba devējs šos atvieglojumus ņem vērā algas aprēķinā, nosakot (samazinot) mēneša apliekamo ienākumu.

Piemērs. Darba ņēmēja, kurš saņem vecuma pensiju 300 eiro mēnesī, mēneša bruto alga ir 1000 eiro, apgādībā ir viena persona, papildu atvieglojums 3. grupas invalīdam 120 eiro mēnesī, nodokļa atvieglojums par vienu apgādībā esošu personu – 230 eiro mēnesī. VSAOI likme pensionāram ir 30,87% (darba ņēmēja daļa 9,56%, darba devēja daļa 21,31%).

VSAOI – 95,60 eiro

230 eiro (atvieglojums par vienu apgādībā esošu personu)

120 eiro (papildu atvieglojums par 3. grupas invaliditāti)

Ar IIN apliekamais ienākums = 554,40 eiro (1000–95,60–230–120)

Nodoklis = 110,88 eiro (554,40 x 20%)

Alga pēc nodokļu nomaksas: 793,52 eiro (1000–95,60–110,88)

270 eiro (neapliekamais minimums pensionāram)

30 eiro (apliekamais ienākums) x 20% = 6 eiro (nodoklis)

Pensija pēc nodokļu nomaksas: 294 eiro

Pensionāra neapliekamo minimumu pensijai piemēro pensijas izmaksātājs.

Arī pensijai tās izmaksātājs piemēro IIN progresīvo likmi (pensijai līdz 1667 eiro – 20%; pensijai virs 1667 eiro – 23%). Valsts sociālās apdrošināšanas aģentūra izmaksātajai pensijai piemēro neapliekamo minimumu 270 eiro mēnesī, kā arī 20% likmi pensijai līdz 1667 eiro neatkarīgi no tā, kur pensionārs ir iesniedzis savu algas nodokļa grāmatiņu.