LV portāla infografika

No šā gada ir palielināts gan neapliekamais minimums ar iedzīvotāju ienākuma nodokli apliekamo ienākumu saņēmējiem, gan nodokļa atvieglojums par apgādājamo. Arī šogad darba devējs algai piemēro Valsts ieņēmumu dienesta prognozēto neapliekamo minimumu. Tā aprēķināšana papildināta ar jaunu koriģējošu koeficientu.

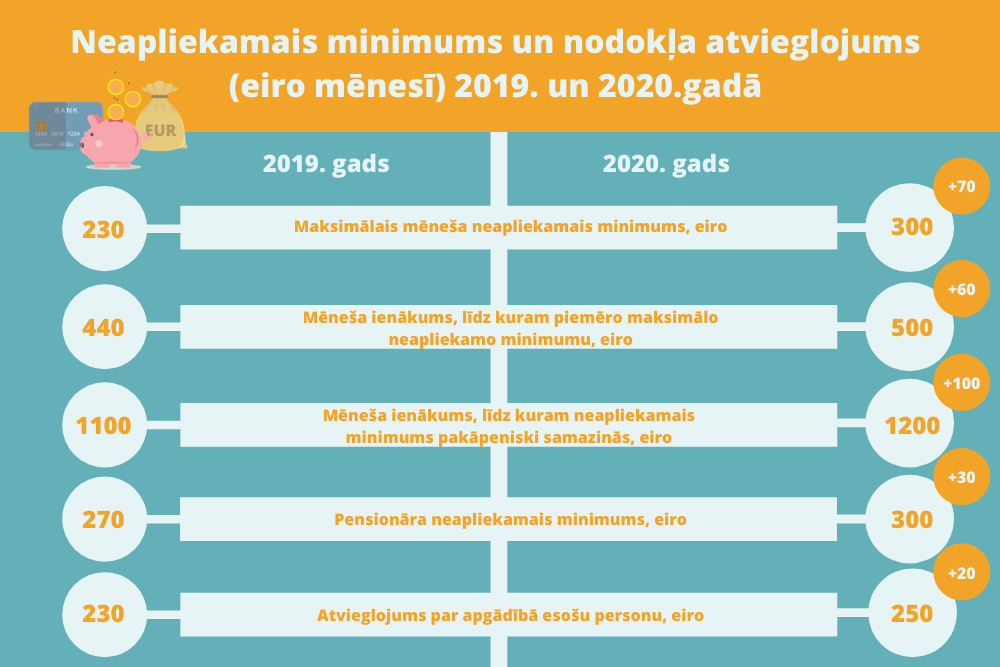

No 2020. gada maksimālais gada neapliekamais minimums paaugstināts līdz 3600 eiro gadā (300 eiro mēnesī) un līdz 6000 eiro gadā (500 eiro mēnesī) palielināti apliekamie ienākumi, kam piemērojams maksimālais neapliekamais minimums. Tādējādi maksimālais neapliekamais minimums 300 eiro mēnesī tiks piemērots tiem iedzīvotājiem, kuru ienākumi nepārsniedz 500 eiro mēnesī, par šā gada izmaiņām informē Valsts ieņēmumu dienests.

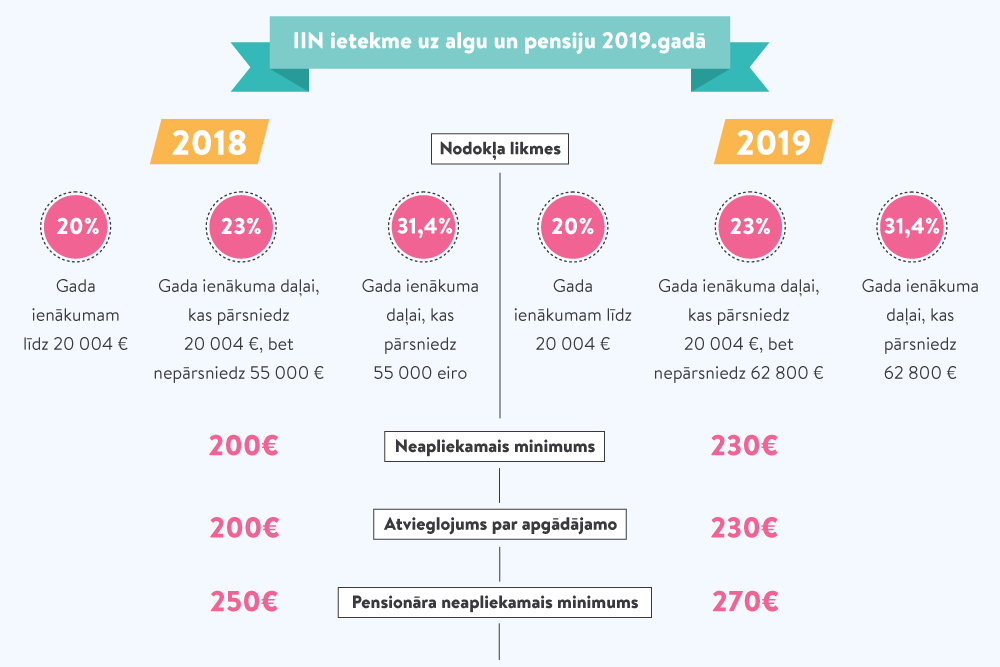

Pērn maksimālais gada neapliekamais minimums bija 2760 eiro gadā (230 eiro mēnesī) un apliekamie ienākumi, kam piemērojams maksimālais neapliekamais minimums, – 5280 eiro gadā (440 eiro mēnesī).

Prognozējot mēneša neapliekamo minimumu, VID piemēro jaunu koeficientu – ienākumu pieauguma koeficientu 1,09. Tāds ieviests, lai iespējami novērstu situācijas, kad iedzīvotājiem gada laikā, pieaugot ar iedzīvotāju ienākuma nodokli apliekamo ienākumu apmēram, ir piemērots lielāks VID prognozētais mēneša neapliekamais minimums, nekā tas faktiski būtu piemērojams.

Tādējādi tiek samazināta iespēja, ka veidojas iedzīvotāju ienākuma nodokļa piemaksa, līdz ar to pienākums iesniegt gada ienākumu deklarāciju un samaksāt papildus aprēķināto iedzīvotāju ienākuma nodokli, koeficienta nozīmi paskaidro VID.

Priekšstatam VID prognozētā mēneša neapliekamā minimuma aprēķina piemērs, kurā izmantots jaunais koeficients:

Annas vidējie mēneša ienākumi no 2018. gada 1. oktobra līdz 2019. gada 30. septembrim bija 986,67 eiro.

Atbilstoši normatīvajos aktos noteiktajai formulai VID šādi aprēķinājis prognozēto mēneša neapliekamo minimumu periodam no 2020. gada 1. janvāra līdz 2020. gada 31. maijam:

Prognozētais mēneša neapliekamais minimums = (3600 – 0,42857 × (986,67 × 12 × 1,09 – 6000)) / 12 = 53,37 eiro.

Kā redzams, ar jauno koeficientu tiek palielināts iepriekšējā perioda mēneša vidējais ienākuma apmērs, lai mazinātu risku, ka, pieaugot Annas ienākumiem 2020. gadā, veidotos iedzīvotāju ienākuma nodokļa piemaksa, piemēru paskaidro VID nodokļu speciālisti.

Koeficients ir iekļauts prognozētā mēneša neapliekamā minimuma formulā (Ministru kabineta (MK) noteikumi Nr. 676 “Noteikumi par neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai”).

Fiziskai personai ienākuma gūšanas vietā, kurā ir iesniegta algas nodokļa grāmatiņa, piemēro VID prognozēto mēneša neapliekamo minimumu.

Vēl ir arī gada diferencētais neapliekamais minimums, kuru piemēro atbilstoši nodokļa maksātāja faktiskajiem taksācijas gada ienākumiem, iesniedzot gada ienākumu deklarāciju.

Gada apliekamā ienākuma apmērs, virs kura nepiemēros gada diferencēto neapliekamo minimumu, 2020. gadā ir 14 400 eiro. Pērn tas bija 13 200 eiro. Pārsniedzot šo ienākumu slieksni, līdz kuram neapliekamais minimums atbilstoši formulai pakāpeniski samazinās, diferencētais neapliekamais minimums būs “0”.

Saskaņā ar jau minēto MK noteikumu Nr. 676 par neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai 4. punktu, nosakot nodokļa maksātāja gada diferencētā neapliekamā minimuma apmēru, ņem vērā visus nodokļa maksātāja gada ienākumus (arī ienākumus, kas apliekami ar samazinātu nodokļa likmi), bet neņem vērā likuma “Par iedzīvotāju ienākuma nodokli” 9. pantā minētos neapliekamos ienākumus (izņemot likuma 9. panta pirmās daļas 2.1 punktā minēto ienākumu) un saimnieciskās darbības ieņēmumus, par kuriem maksā patentmaksu. Neņem vērā arī ienākumu, par kuru maksā mikrouzņēmumu nodokli.

Tā kā noteikumos ir izņēmumi un tajos vēl izņēmumi, LV portāls jau ir skaidrojis, konkrēti kuri ienākumi tiek ņemti vērā gada diferencētā neapliekamā minimuma piemērošanai:

Kā redzams, ienākumu uzskaitījums ir plašs, gada ienākumu, kuram piemēro gada diferencēto neapliekamo minimumu, var ietekmēt vairāk nekā 20 dažāda veida ienākumi. Tātad, ja algas saņēmējs gadā gūst kādu vai vairākus no šādiem ienākumiem, tie ietekmēs (samazinās) gada diferencēto neapliekamo minimumu, kas nozīmē – palielināsies ar nodokli apliekamais gada ienākums. Līdz ar to, nākamgad iesniedzot 2020. gada ienākumu deklarāciju, var izrādīties, ka nodoklis ir jāpiemaksā.

LV portāla ieskatā strādājošajam, kurš gada laikā ik mēnesi ir rēķinājies ar algas neapliekamo minimumu un, piemēram, ir pārdevis lauksaimniecības zemi (ienākumam ir nodokļa atbrīvojums), varētu būt pārsteigums, ka par zemi saņemto summu ieskaita ienākumā, kuru ņem vērā tiesībām uz neapliekamo minimumu. Jo tiešām grūti aptvert šo it kā kalambūru, ko varētu formulēt šādi: ar nodokli neapliekamie ienākumi ietekmē neapliekamo minimumu, kas domāts ar nodokli apliekamā ienākuma samazināšanai.

Atbildot uz LV portāla vaicāto, vai ir kādi raksturīgi ienākumi, kas gadā summējoties visbiežāk ietekmē (samazina) neapliekamo minimumu, VID norāda, ka nevar minēt kādu atsevišķu visbiežāk sastopamu un raksturīgu ienākumu veidu, kura dēļ samazinās diferencētais neapliekamais minimums.

Speciālisti piekrīt, ka cilvēki bieži vien nevar iedomāties, kādu ietekmi uz neapliekamā minimuma apmēru rada ienākumi, kas ir atbrīvoti no aplikšanas ar nodokli. Tomēr līdzīga situācija ir arī ar ienākumiem, kas tiek saņemti reti, bet ir apliekami ar nodokli, piemēram, ienākumi no nekustamā īpašuma atsavināšanas vai laimesti.

Piemēram, Jānis 2019. gadā ir saņēmis algu 8600 eiro apmērā un ienākumu no zemes pārdošanas 5000 eiro, kas daļēji ir apliekams ar nodokli 20% apmērā, un ienākumu 4500 eiro no lauksaimnieciskās zemes pārdošanas zemnieku saimniecībai, kas ir atbrīvots no aplikšanas ar nodokli.

Diferencētā neapliekamā minimuma noteikšanai tiks ņemti vērā visi minētie ienākumi, kas kopumā ir 18 100 eiro, un tie sasniedz ienākuma apmēru, virs kura nepiemēro gada diferencēto neapliekamo minimumu, aprēķinu paskaidro VID.

Jāpiebilst, ka neapliekamo ienākumu konstrukcijas ir sarežģītas ne tikai Latvijā.

Neapliekamā minimuma piemērošanas prakse pasaulē ir ļoti dažāda. Uz to norādīts arī Latvijas Universitātes sadarbībā ar tiesībsargu 2019. gadā tapušajā pētījumā par nodokļu reformu. Proti, neapliekamais minimums var tikt atskaitīts no bruto ienākumiem ik mēnesi vai reizi gadā. Neapliekamā minimuma summa var būt noteikta kā minimālā gada ienākumu summa, kura ir vienāda visiem nodokļu maksātājiem, vai kā individuāli noteikta summa, kas ir atkarīga no ienākumu līmeņa un daudziem citiem faktoriem. Neapliekamais minimums var tikt noteikts attiecībā uz visiem bruto ienākumiem vai to lielāko daļu (Igaunija, Latvija, Dānija, Grieķija, Ungārija, Slovākija, Spānija) vai tikai uz darba ienākumiem (Lietuva, Somija). Var būt noteikti vairāki neapliekamie minimumi: gan algai, gan visiem bruto ienākumiem (Zviedrija, Spānija).

Arī pašnodarbinātie saimnieciskās darbības ienākumam var piemērot neapliekamo minimumu. Saimnieciskās darbības veicējs (pašnodarbinātais) algas nodokļa grāmatiņu var iesniegt sev, norādīt apgādājamos, tiesības uz papildu atvieglojumu, piemēram, ja ir invaliditāte.

Saimnieciskās darbības veicējs (pašnodarbinātais) no saimnieciskās darbības ienākuma nodokli maksā četrreiz gadā avansa maksājumos, kā arī rezumējošā kārtībā, un tad arī vienlaikus var samazināt aprēķināto nodokli. Darbības pirmajā gadā gan nav obligāta pienākuma maksāt avansu.

Prognozēto mēneša neapliekamo minimumu VID paziņo arī saimnieciskās darbības veicējam.

Kā skaidro VID, saimnieciskās darbības veicējs ir tiesīgs, iesniedzot avansa maksājumu precizējumu, koriģēt arī neapliekamā minimuma apmēru, piemērojot paša saimnieciskās darbības veicēja prognozēto neapliekamo minimumu, kas nevar pārsniegt VID prognozētā mēneša neapliekamā minimuma apmēru. Arī saimnieciskās darbības uzsācēji var brīvprātīgi (mēneša laikā pēc saimnieciskās darbības uzsākšanas) iesniegt avansa maksājumu, tajā deklarējot arī neapliekamo minimumu.

Iesniedzot gada ienākumu deklarāciju, saimnieciskās darbības veicējam tiks aprēķināts diferencētais neapliekamais minimums, kuru aprēķinot tiks ņemti vērā visi gada ienākumi, arī saimnieciskās darbības ienākums.

Piemēram, ja saimnieciskās darbības veicēja vienīgie ienākumi kalendārajā gadā ir 2400 eiro, tad diferencētā neapliekamā minimuma apmērs būs 2400 eiro.

Likums “Par iedzīvotāju ienākuma nodokli” paredz, ka pensionāra neapliekamais minimums 2020. gadā ir 300 eiro mēnesī (3600 eiro gadā).

Pērn pensionāra neapliekamais minimums bija 270 eiro. Tātad ar nodokli neapliekamā pensijas daļa palielināta par 30 eiro. Tas nozīmē, ka šogad mēnesī pensionārs iegūst plus 6 eiro.

Ja vecuma pensija nesasniedz neapliekamā minimuma apmēru, atlikušo neapliekamā minimuma daļu pensionārs, iesniedzot gada ienākumu deklarāciju, var piemērot cita veida ar iedzīvotāju ienākuma nodokli apliekamajiem ienākumiem, ja tādi ir (piemēram, algai vai saimnieciskās darbības ienākumam).

Atvieglojums par apgādībā esošu personu 2020. gadā ir 3000 eiro (mēnesī – 250 eiro). Tas ir par 20 eiro lielāks nekā pērn. Līdz ar to, ja ir tiesības piemērot atvieglojumu (algas apmērs to atļauj), tad par katru apgādājamo mēnesī ir papildu 4 eiro neto ienākums.

Piemēram. Ja strādājošais saņem minimālo algu (430 eiro), salīdzinot ar pagājušo gadu, ieguvums ir 14 eiro mēnesī, 168 eiro gadā. Tas ir tad, ja nodokļu maksātājam nav apgādājamo. Ja ir vismaz viens apgādājamais, visu likumā paredzēto atlaidi nav iespējams izmantot. Un ieguvuma, salīdzinot ar pagājušo gadu, nav.

Piemēram. Ja alga ir 500 eiro, salīdzinot ar pagājušo gadu, ieguvums mēnesī ir 18,18 eiro, gadā – 218,16 eiro. Ja ir vismaz apgādājamais, par kuru ir tiesības uz nodokļa atvieglojumu, arī šādai algai to pilnā apmērā nevar izmantot, alga ir par mazu. Un, salīdzinot ar pagājušo gadu, ieguvums mēnesī ir 1,18 eiro, gadā – 14,16 eiro.

Piemēram. Ja alga ir 1100 eiro, apgādājamo nav, salīdzinot ar pagājušo gadu ieguvums mēnesī ir 8,57 eiro, gadā – 102,84 eiro. Ja ir viens apgādājamais, ieguvums, salīdzinot ar pagājušo gadu, ir 12,57 eiro mēnesī, gadā – 150,84 eiro.