No 2020. gada maksimālais diferencētais neapliekamais minimums 300 eiro mēnesī tiks piemērots IIN maksātāja ienākumiem līdz 500 eiro mēnesī. Pēc Finanšu ministrijas aprēķiniem, minētās izmaiņas ietekmēs līdz 52% nodarbināto, lielākie ieguvumi prognozēti nodarbinātajiem, kuru darba alga ir līdz 600 eiro mēnesī.

FOTO: Freepik

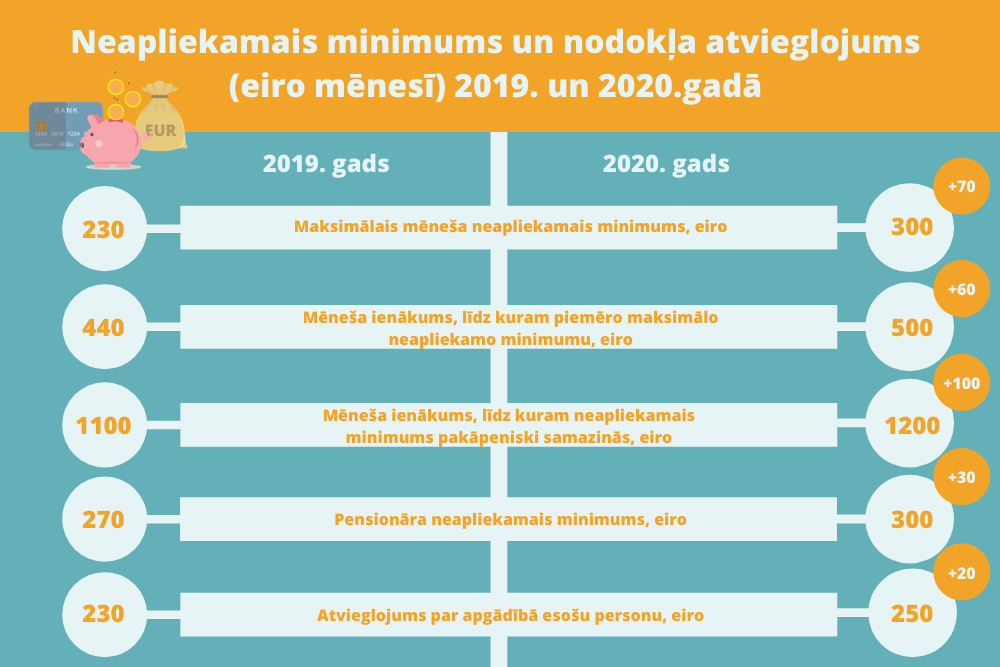

Nākamgad maksimālais ar iedzīvotāju ienākuma nodokli neapliekamais minimums būs 300 eiro mēnesī, kā arī līdz 500 eiro palielināta ienākumu robeža, līdz kurai tiek piemērots maksimālais neapliekamais minimums.

To paredz Ministru kabineta 2017. gada 14. novembra noteikumu Nr. 676 par neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai grozījumi, kas stājas spēkā piektdien, 22. novembrī.

No 2020. gada tiek paaugstināts maksimālais gada neapliekamais minimums līdz 3600 eiro (300 eiro mēnesī) un līdz 6000 eiro (500 eiro mēnesī) paaugstināta augstākā robeža, līdz kurai piemēro maksimālo gada neapliekamo minimumu.

Vienlaikus ir precizēts no 2020. gada neapliekamā minimuma aprēķina formulās piemērojamais koeficients.

Šogad maksimālais gada neapliekamais minimums ir 2760 eiro (230 eiro mēnesī); gada apliekamais ienākums, līdz kuram piemēro maksimālo gada neapliekamo minimumu, – 5280 eiro (440 eiro mēnesī).

Iepriekš bija noteikts, ka no 2020. gada maksimālais gada neapliekamais minimums būs 3000 eiro (250 eiro mēnesī), ko piemēro taksācijas gada ar iedzīvotāju ienākuma nodokli apliekamajam ienākumam līdz 5280 eiro (440 eiro mēnesī).

Ņemot vērā, ka iedzīvotāju ienākuma nodokļa ieņēmumi 2019. gadā tiek iekasēti labāk, nekā plānots, un lai budžeta iespēju robežās mazinātu nevienlīdzību un radītu mazāku nodokļa slogu personām ar zemiem ienākumiem, no 2020. gada tiek paaugstināts gan maksimālais gada neapliekamais minimums, gan augstākā robeža, līdz kurai piemēro maksimālo gada neapliekamo minimumu, – izmaiņu pamatojums skaidrots grozījumu anotācijā. Tādējādi no 2020. gada maksimālais diferencētais neapliekamais minimums 300 eiro mēnesī tiks piemērots iedzīvotāju ienākuma nodokļa maksātāja ienākumiem līdz 500 eiro mēnesī.

Ar noteikumu grozījumiem papildināta Valsts ieņēmumu dienesta prognozētā mēneša neapliekamā minimuma aprēķina formula ar paredzamo ienākumu pieauguma koeficientu (1,09), lai IIN maksātājiem, pieaugot ienākumiem, nerastos IIN piemaksas.

Minētā ienākumu pieauguma koeficienta ieviešanas mērķis – aprēķināt VID prognozēto mēneša neapliekamo minimumu iespējami tuvu nodokļa maksātāja faktiskajiem taksācijas gada ienākumiem un tādējādi samazināt iespēju, ka nodokļa maksātājam veidojas iedzīvotāju ienākuma nodokļa piemaksa vai pārmaksa, pienākums iesniegt gada ienākumu deklarāciju un nomaksāt iedzīvotāju ienākuma nodokli, kas rada administratīvo slogu gan nodokļa maksātājam, gan nodokļu administrācijai, norādīts normatīvā akta anotācijā.

Minētais ienākumu pieauguma koeficients tiks piemērots, aprēķinot VID prognozēto mēneša neapliekamo minimumu, ko piemēro taksācijas gada laikā, bet nodokļa maksātājam rezumējošā kārtībā, iesniedzot taksācijas gada ienākumu deklarāciju, tiks aprēķināts taksācijas gada diferencētais neapliekamais minimums atbilstoši nodokļa maksātāja faktiskajiem taksācijas gada ienākumiem.

Ņemot vērā, ka VID prognozēto mēneša neapliekamo minimumu aprēķina VID un ka VID ienākuma izmaksātājam, pie kura ir iesniegta nodokļa maksātāja algas nodokļa grāmatiņa, nodrošina ierakstu par nodokļa maksātājam piemērojamo VID prognozēto mēneša neapliekamā minimuma apmēru, saistībā ar ienākumu pieauguma koeficienta ieviešanu algu grāmatvežiem netiks radīts papildu administratīvais slogs, jo VID nodokļa maksātājam piemērojamo VID prognozēto mēneša neapliekamo minimumu būs aprēķinājis, ņemot vērā ienākumu pieauguma koeficientu 1,09.

Noteikumos ir precizētas un papildinātas normas diferencētā neapliekamā minimuma piemērošanai par nepilnu gadu, arī mikrouzņēmuma darbinieku situācijās.

Jaunās normas noteikumos ir paskaidrotas ar piemēriem.

Daļa normu piemērojamas ar 2019. taksācijas gadu.

Noteikumu grozījumu anotācijā ir ilustrēta (skat. tabulu) diferencētā neapliekamā minimuma (DNM) palielināšanas ietekme uz nodarbinātā (kura apgādībā nav nevienas personas) neto darba algu (eiro).

|

DNM 0-300 |

|||

|

Bruto alga |

Šībrīža situācija (ES) 2020. gadā Neto alga |

Jaunais scenārijs (JS) |

Ieguvums (JS-ES) |

|

400 |

335 |

345 |

+10 |

|

430 |

356 |

366 |

+10 |

|

500 |

402 |

416 |

+14 |

|

600 |

467 |

479 |

+12 |

|

800 |

596 |

604 |

+8 |

|

1 000 |

725 |

729 |

+4 |

|

1 100 |

790 |

792 |

+2 |