LV portāla infografika

Katru gadu martā, kad var sākt iesniegt iepriekšējā taksācijas gada ienākumu deklarācijas, ko daudzi steidz izdarīt, lai atgūtu pārmaksāto nodokli par attaisnotajiem izdevumiem, ir neskaidrības. Šogad deklarēšanas situāciju sarežģīja 2018. gadā ieviestā mēnesim prognozētā neapliekamā minimuma piemērošana, jo prognoze var atšķirties no gadam noteiktā diferencētā neapliekamā minimuma. Nepatīkami, ja nodoklis jāpiemaksā. Likums tagad paredz iespēju arī pašam koriģēt neapliekamā minimuma prognozi.

Iesniedzot gada ienākumu deklarāciju, ir situācijas, kad veidojas pārmaksa, ja gada diferencētais neapliekamais minimums nav izmantots pilnā apmērā, un nodokļu maksātājs šogad saņem pārmaksātā nodokļa naudu. Un ir arī situācijas, kad pērn piemērotais prognozētais mēneša neapliekamais minimums summā ir lielāks, nekā ienākumu guvējam pieļauj gada diferencētā neapliekamā minimuma apmērs. Līdz ar to veidojas piemaksa jeb parāds, jo pērn nodoklis nav samaksāts pilnā apmērā. Tas tāpēc, ka nodokļa likmes un neapliekamo minimumu nosaka gada ienākumam: nodokļa likmes ir progresīvās (20%, 23% un 31,4%), savukārt neapliekamais minimums – diferencēts (maksimālo neapliekamo minimumu – šogad 230 eiro – piemēro mazajām algām, un tas pakāpeniski samazinās algai no 440 eiro līdz 1100 eiro mēnesī). Ja alga ir lielāka, neapliekamā minimuma nav vispār.

Pirms nodokļu reformas Valsts ieņēmumu dienests (VID) visiem strādājošajiem gada laikā piemēroja vienādu neapliekamo minimumu. Ar nodokļu reformu šī kārtība tika mainīta. No 2018. gada darbavietā, kura Elektroniskās deklarēšanas sistēmas (EDS) sadaļā “Algas nodokļa grāmatiņa” atzīmēta kā galvenā, algai tiek piemērots VID prognozētais neapliekamais minimums.

Likums “Par iedzīvotāju ienākuma nodokli” jau sākotnēji paredzēja iespēju lūgt darba devēju nepiemērot prognozēto neapliekamo minimumu, lai neveidotos nodokļu starpība, piemēram, ja gada laikā ievērojami palielinājās ienākumi, nesen sāktas darba gaitas, atsākts darbs pēc bērna kopšanas atvaļinājuma.

VID Nodokļu pārvaldes galvenā nodokļu inspektore Marija Radzjušonoka, atbildot uz LV portāla jautājumu, vai VID, aprēķinot mēneša prognozēto neapliekamo minimumu, skatās tikai ienākumus, kas gūti darbavietā, kurā iesniegta algas nodokļa grāmatiņa, skaidro: prognozētā mēneša neapliekamā minimuma apmēra aprēķinā VID izmanto ne tikai algas ienākumus, bet arī citus ienākumus, kas ir apliekami ar iedzīvotāju ienākuma nodokli (IIN), t.sk. ienākumus no kapitāla pieauguma (bet tikai aprēķinot prognozēto mēneša neapliekamo minimumu periodam no 1. augusta līdz 31. decembrim).

Šopavasar likumā ir veiktas izmaiņas. Ar grozījumiem, kas stājās spēkā 16. aprīlī, pašam nodokļu maksātājam ir dota iespēja prognozēt mēneša neapliekamo minimumu. Tas nozīmē: vērtējot, ka mēnesim VID prognozētais neapliekamais minimums neatbilst ienākumiem, to pats var koriģēt.

Darbiniekam jānoslēdz ar darba devēju rakstiska vienošanās, un darbavietā jau ar nākamo dienu tiks piemērots tik liels mēneša neapliekamais minimums, kādu darbinieks pats būs izvēlējies. Jāievēro likumā noteiktais nosacījums – pašas personas prognozētais mēneša neapliekamais minimums nedrīkst pārsniegt VID prognozētā mēneša neapliekamā minimuma apmēru, t.i., nedrīkst būt lielāks par summu, kas ir norādīta personas elektroniskajā algas nodokļa grāmatiņā, paskaidro M. Radzjušonoka.

Darba ņēmējam jāņem vērā visi savi ienākumi, ne tikai alga, bet arī, piemēram, ienākumi no saimnieciskās darbības, t.sk. nereģistrējamas saimnieciskās darbības, dividendes, autoratlīdzība, pensija, nekustamā īpašuma pārdošana u. tml.

M. Radzjušonoka arī norāda, ka par to, ka tiek piemērots darba ņēmēja prognozētais mēneša neapliekamais minimums, VID papildus nav jāinformē.

Informācija par paša darbinieka izraudzīto prognozēto mēneša neapliekamo minimumu nebūs redzama algas nodokļa grāmatiņā. Informāciju par darbiniekam piemēroto mēneša neapliekamo minimumu VID reizi gadā iegūs no darba devēja paziņojuma. Savukārt VID prognoze šajā gadījumā būs tikai informatīva, jo darba devējs piemēros sava darbinieka algai to neapliekamo minimumu, kādu darbinieks ir lūdzis un par ko abas puses rakstveidā vienojušās.

Ar IIN apliek daudzus fiziskās personas ienākumus. Tikai daļa ir ienākumi, kuriem var piemērot neapliekamo minimumu, atvieglojumus par apgādājamiem, papildu atvieglojumus, attaisnotos izdevumus. Tie ir ienākumi, kuriem piemēro progresīvo likmi (20%, 23%, 31,4%).

Daļēji neapliekamo minimumu piemēro jau gada laikā regulārās ienākuma izmaksas reizēs: darba devējs – izmaksājot darba algu, atvaļinājuma naudu, slimības naudu par darbnespējas lapu A; Valsts sociālās apdrošināšanas aģentūra – izmaksājot pensiju, slimības pabalstu par darbnespējas lapu B; izdevējs, autoratlīdzības izmaksātājs – izmaksājot autoratlīdzību.

Neapliekamo minimumu (arī nodokļa atvieglojumus) ienākumu izmaksātājs ņem vērā, ja tam ir iesniegta algas nodokļa grāmatiņa.

Katram nodokļa maksātājam ir viena algas nodokļa grāmatiņa. Elektroniskajā algas nodokļa grāmatiņā kā galveno ienākumu izmaksātāju var atzīmēt vienu darba devēju.

Ja ir vairākas ienākuma gūšanas vietas (alga + autoratlīdzība, alga + saimnieciskā darbība), apliekamos ienākumus par neapliekamā minimuma daļu samazina tikai tas ienākumu izmaksātājs, kuram iesniegta nodokļa grāmatiņa.

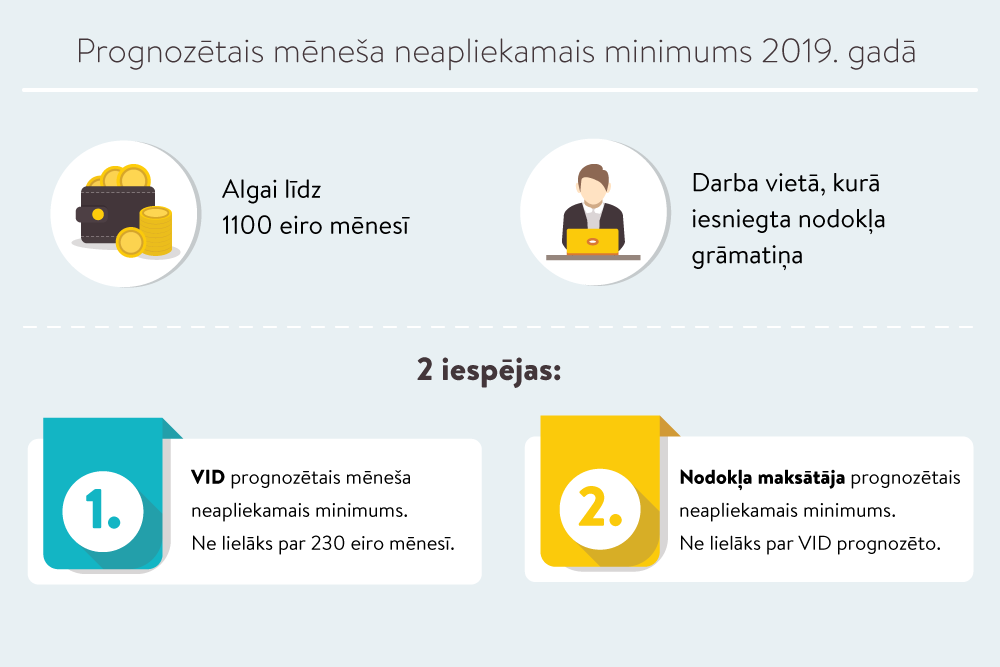

Prognozēto mēneša neapliekamo minimumu 2019. gadā piemēro algai līdz 1100 eiro mēnesī darbavietā, kurā iesniegta nodokļa grāmatiņa. Līdz ar grozījumiem likumā ir divas iespējas:

A. VID prognozētais mēneša neapliekamais minimums – aprēķināts pēc iepriekšējo 12 vai 6 mēnešu vidējiem apliekamiem ienākumiem. Ne lielāks par 230 eiro mēnesī.

B. Nodokļa maksātāja prognozētais neapliekamais minimums – darba ņēmējam rakstveidā jāvienojas ar darba devēju. Ne lielāks par VID prognozēto.

Saimnieciskās darbības veicējs (pašnodarbinātais) no saimnieciskās darbības ienākuma nodokli maksā četrreiz gadā avansa maksājumos, kā arī rezumējošā kārtībā, un tad arī vienlaikus var samazināt aprēķināto nodokli.

Saimnieciskās darbības veicējs (pašnodarbinātais) algas nodokļa grāmatiņu var iesniegt sev, norādīt apgādājamos, tiesības uz papildu atvieglojumu, piemēram, ja ir invaliditāte. Kurā brīdī viņam tas noderēs?

VID speciāliste norāda: ja algas nodokļa grāmatiņa būs iesniegta pašam saimnieciskās darbības veicējam, tad VID, aprēķinot IIN avansa maksājumus, ņems vērā neapliekamo minimumu un nodokļa atvieglojumus.

Prognozēto mēneša neapliekamo minimumu VID paziņo arī saimnieciskās darbības veicējam. Saimnieciskās darbības veicējs EDS algas nodokļu grāmatiņā redz VID prognozēto mēneša neapliekamo minimumu, bet viņš nevar sev noteikt citādu neapliekamā minimuma prognozi. Saimnieciskās darbības veicējs var samazināt vai palielināt savus avansa maksājumus, iesniedzot precizētu avansa maksājumu aprēķinu.

Iesniedzot gada ienākumu deklarāciju, summējas visi gada ienākumi, kuriem piemēro gada diferencēto neapliekamo ienākumu.

Maksimālais 2019. gada neapliekamais minimums ir 2760 eiro (230 eiro mēnesī).

Gada apliekamais ienākums, līdz kuram piemēro maksimālo gada neapliekamo minimumu, – 5280 eiro (440 eiro mēnesī).

Gada apliekamais ienākums, virs kura nepiemēro gada diferencēto neapliekamo minimumu, – 13 200 eiro (1100 eiro mēnesī).

Saskaņā ar Ministru kabineta noteikumu Nr. 676 par neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai 4. punktu, nosakot nodokļa maksātāja gada diferencētā neapliekamā minimuma apmēru, ņem vērā visus nodokļa maksātāja gada ienākumus (tai skaitā ienākumus, kas apliekami ar samazinātu nodokļa likmi), bet neņem vērā likuma 9. pantā minētos neapliekamos ienākumus (izņemot likuma 9. panta pirmās daļas 2.1 punktā minēto ienākumu), saimnieciskās darbības ieņēmumus, par kuriem maksā patentmaksu, un ienākumus periodā, par kuru nodokļa maksātājs maksā mikrouzņēmumu nodokli, saņem pensijas ienākumu vai ir citas personas apgādībā.

Līdz ar to gada diferencētā neapliekamā minimuma piemērošanai ņem vērā šādus gada ienākumus:

Kā redzams, ienākumu uzskaitījums ir plašs. Strādājošajiem pensionāriem nereti ir neskaidrības par neapliekamo minimumu. Tāpēc svarīgi zināt, ka personām, kurām ir piešķirta pensija un kuras saņem pensiju, piemēro tikai pensionāra neapliekamo minimumu. Tādējādi diferencētā neapliekamā minimuma aprēķinā netiek ietverti ienākumi (tai skaitā arī pensija) par to periodu, par kuru piemēro pensionāra neapliekamo minimumu.

Taču, kā norāda VID speciālisti, var būt situācija, ka personai ir piešķirta un tā saņem ārvalsts pensiju, bet tā nav sasniegusi Latvijā noteikto pensionēšanās vecumu. Tad šādai personai piemēro diferencēto neapliekamo minimumu un tā aprēķinam ņem vērā arī ārvalsts pensiju.