Ja skolēns (līdz 19 gadu vecumam) strādās tikai vasaras brīvlaikā (no 1. jūnija līdz 31. augustam), vecākam nav algas nodokļa grāmatiņā jāsvītro ieraksts par bērnu kā apgādājamo. Savukārt tiem vecākiem, kuru bērni (izglītojamie līdz 19 gadu vecumam) paralēli mācībām strādā mācību gada laikā, bērna atrašanās vecāka apgādībā tiek pārtraukta automātiski – tiklīdz skolēns uzsācis darba attiecības.

FOTO: Ieva Lūka, LETA

Valsts ieņēmumu dienests atgādina, ka vienam no vecākiem ir tiesības saglabāt nodokļa atvieglojumu par bērnu, kurš ir vecumā līdz 19 gadiem un mācās vispārējās, profesionālās, augstākās vai speciālās izglītības iestādē, ja bērns strādā vasaras brīvlaikā (no 1. jūnija līdz 31. augustam).

Ņemot vērā, ka daudzi skolēni vasaras mēnešos (no 1. jūnija līdz 31. augustam) strādā algotu darbu, VID informē par nosacījumiem, kas jāievēro gan vecākiem, kuru bērni strādā tikai vasarā, gan pusaudžiem, kas devušies darba gaitās.

Attiecībā uz bērnu (izglītojamo līdz 19 gadu vecumam), kurš strādās tikai vasaras brīvlaikā (no 1. jūnija līdz 31. augustam), vecākam nav algas nodokļa grāmatiņā jāsvītro ieraksts par bērnu kā apgādājamo, kā arī atrašanās vecāka apgādībā netiek pārtraukta automātiski.

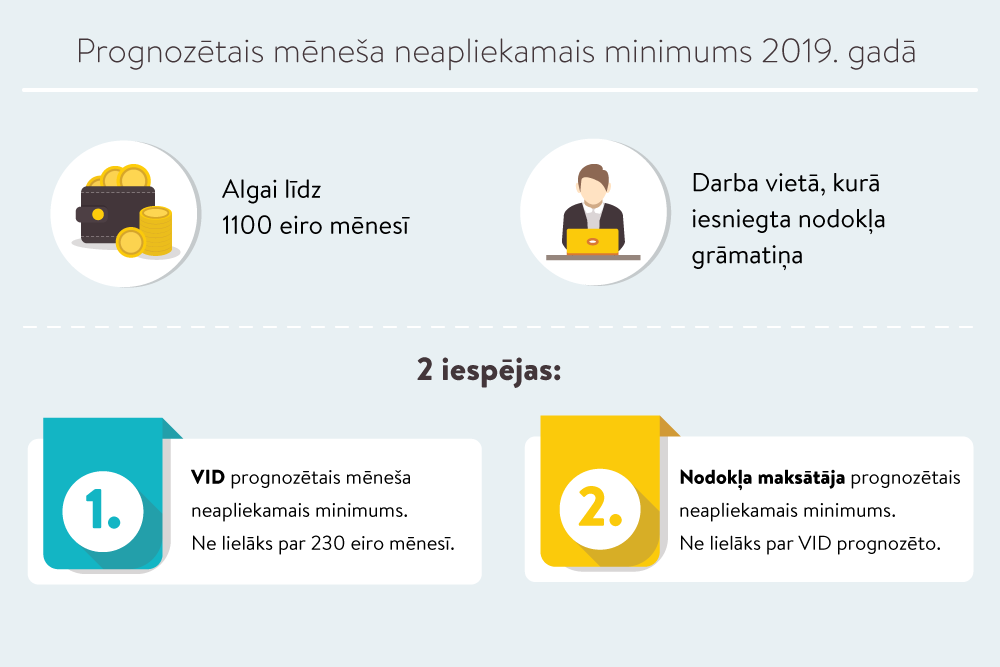

Vecākam saglabājas atvieglojums par apgādībā esošu personu 230 eiro mēnesī, un bērnam vasaras brīvlaika darba laikā tiek piemērots VID prognozētais neapliekamais minimums mēnesī, izņemot gadījumu, ja bērns strādā pie mikrouzņēmumu nodokļa maksātāja.

Savukārt tiem vecākiem, kuru bērni (izglītojamie līdz 19 gadu vecumam) paralēli mācībām strādā mācību gada laikā, jāņem vērā, ka bērna atrašanās vecāka apgādībā tiek pārtraukta automātiski – tiklīdz skolēns uzsācis darba attiecības. Savukārt pēc tam, kad skolēns pārtraucis strādāt, vecākiem pašiem bērns jāatjauno apgādībā.

Algas nodokļa grāmatiņa ir pieejama tikai elektroniski VID Elektroniskās deklarēšanas sistēmā, un visas darbības, kas tajā veicamas, notiek elektroniski.

Skolēni, kuri nolēmuši sākt darba gaitas, var saņemt algas nodokļa grāmatiņu. Iesniegumu algas nodokļu grāmatiņas piešķiršanai var iesniegt elektroniski VID Elektroniskās deklarēšanas sistēmā (EDS) vai klātienē – jebkurā VID klientu apkalpošanas centrā.

Skolēniem, kuri strādās vasaras mēnešos un maksās nodokļus vispārējā režīmā, algas nodokļa grāmatiņā jāatzīmē galvenā ienākuma gūšanas vieta (t.i., jāatzīmē attiecīgais darba devējs, pie kura bērns strādās). Tad darba devējs būs tiesīgs algai piemērot VID prognozēto mēneša neapliekamo minimumu (šāda informācija darba devējam būs pieejama VID EDS).

Tas, vai algas nodokļa grāmatiņā ir atzīmēta galvenā ienākuma gūšanas vieta, būtiski ietekmēs saņemtā ienākuma apmēru.

Nodokļu samaksas nosacījumi ir atkarīgi no tā, kāds nodokļu maksāšanas režīms ir skolēna darba devējam:

Vispārējā nodokļu maksāšanas režīma gadījumā, skolēnam sākot strādāt:

Sociālās iemaksas neveic, ja skolēns ir jaunāks par 15 gadiem. Citos gadījumos 11,00% darba ņēmēja sociālo iemaksu daļu darba devējs ietur no skolēna algas, savukārt 24,09% sociālo iemaksu daļu darba devējs maksā no saviem līdzekļiem.

Piemēram, ja saņemamā atlīdzība ir 430 eiro un ir piemērots VID prognozētais mēneša neapliekamais minimums 115 eiro, skolēns pēc nodokļu samaksas saņem 329,16 eiro.

Piemēram, ja skolnieka atlīdzība ir 850 eiro un ir piemērots VID prognozētais mēneša neapliekamais minimums 115 eiro, skolēns pēc nodokļu nomaksas saņem 628,20 eiro. 2019. gada ienākumu deklarācijā, pārrēķinot gadā faktiski saņemtos ienākumus un tiem piemērojamo gada diferencēto neapliekamo minimumu, veidosies nodokļa piemaksa.

Skolēns var novērst papildu nodokļa maksājumu, pirms darba uzsākšanas EDS algas nodokļa grāmatiņā atzīmējot “Nepiemērot prognozēto mēneša neapliekamo minimumu”.

Ja skolēns vasarā saņem sezonas laukstrādnieku ienākumu, strādājot lauku darbos (augļkoku, ogulāju un dārzeņu sējā vai stādīšanā, sējumu un stādījumu kopšanā, ražas novākšanā, augļu, ogu un dārzeņu šķirošanā):

Piemēram, ja kopējā saņemamā atlīdzība par mēnesi ir 430 eiro un nevienā no dienām tā nav mazāka par 4,70 eiro, ienākums, ko saņems skolēns pēc laukstrādnieku ienākuma nodokļa nomaksas, būs 365,50 eiro.

Ja skolēns (neatkarīgi no viņa vecuma) vasarā strādā pie mikrouzņēmumu nodokļa maksātāja:

Piemēram, ja saņemamā atlīdzība ir 430 eiro, summa, ko saņems skolēns, būs 430 eiro.

Plašāka informācija par elektroniskajām algas nodokļa grāmatiņām pieejama VID mājaslapas sadaļā Algas nodokļa grāmatiņa, bet par sezonas laukstrādnieku ienākuma nodokli – metodiskajā materiālā Sezonas laukstrādnieku ienākuma nodoklis.

Jautājumu un neskaidrību gadījumā aicinām zvanīt uz VID konsultatīvo tālruni 67120000, konsultēties ikvienā VID klientu apkalpošanas centrā vai arī sūtīt savu jautājumu, izmantojot VID mājaslapas sadaļu “Uzdot jautājumu VID”.

Jaunieši, kuri iecerējuši vasaras mēnešos strādāt, noderīgu informāciju atradīs arī Valsts nodarbinātības aģentūras, Valsts darba inspekcijas un Valsts sociālās apdrošināšanas aģentūras tīmekļvietnē.