Lai kredīta devējs novērtētu klienta spēju atmaksāt kredītu, uz informāciju, kas saņemta no paša patērētāja, iespējams balstīties, ja tā ir pietiekama un dokumentāri pamatota. Kredīta devējiem noteikts pienākums ar kredītinformācijas biroja starpniecību savstarpēji apmainīties ar ziņām par patērētāja un galvinieka saistībām, kā arī to izpildes gaitu.

FOTO: Zane Bitere, LETA

Patērētāju tiesību aizsardzības likumā 2019. gadā tiek ieviestas normas, lai aizsargātu nebanku kredītņēmējus no pārāk lielu parādsaistību uzņemšanās, nodrošinātu kredītspējas vērtēšanai nepieciešamās informācijas pieejamību un tās kvalitāti, kā arī kredīta kopējo izmaksu samērīgumu.

Grozījumi Patērētāju tiesību aizsardzības likumā samazina noteiktās kopējās kredīta izmaksas patērētājam, ierobežo izsniegto kredītu apjomu, maina to atmaksas kārtību, ierobežo reklamēšanu. Kredītu devējiem noteiktas stingrākas prasības izvērtēt patērētāja spēju atmaksāt aizņēmumu. Daļa grozījumu stājas spēkā 2019. gada 1. janvārī, daļa – 1. jūlijā.

No 1. janvāra likums noteic, ka patērētāju kreditēšanas līguma, kas noslēgts uz laiku līdz 30 dienām un paredz kredīta atmaksu vienā maksājumā, summa nevar pārsniegt 50 procentus no valstī noteiktās minimālās algas jeb 215 eiro. Šo aizdevumu atmaksas termiņu aizliegts pagarināt vairāk par divām reizēm. Nosacījums neattiecas uz gadījumiem, kad kredīta atmaksai piedāvāts maksājumu grafiks, saskaņā ar kuru pamatsumma atmaksājama pa daļām.

Lai kredīta devējs varētu novērtēt patērētāju spēju atmaksāt kredītu, likumā noteikts, ka uz informāciju, kas saņemta no paša patērētāja, iespējams balstīties tikai tad, ja tā ir pietiekama un dokumentāri pamatota. Kredīta devējiem noteikts arī pienākums ar kredītinformācijas biroja starpniecību savstarpēji apmainīties ar ziņām par patērētāja un galvinieka saistībām, kā arī to izpildes gaitu.

No 1. jūlija stājas spēkā izmaiņas likumā, kas paredz, ka patērētājam noteiktās kredīta kopējās izmaksas, kas pārsniedz 0,07 procentus dienā no kredīta summas, uzskatāmas par nesamērīgām un neatbilstošām godīgai darījumu praksei.

No gada otrās puses būs aizliegts reklamēt kreditēšanas pakalpojumus. Izņēmums ir gadījumi, kad tas notiek kredīta devēja vai starpnieka telpās vai arī to mājaslapā, vai mobilajā lietotnē, kā arī personīgi uzrunājot iespējamo klientu klātienē vai telefoniski. Izņēmums attiecas arī uz pasta vai elektroniskajiem sūtījumiem patērētajiem, ja patērētājs piekritis tos saņemt, un vēl atsevišķos likumā paredzētos gadījumos.

Vēl likumā noteikts, ka kreditēšanas pakalpojumu sniedzēju zīmolvārda, tai skaitā sponsorēšanas, reklāma ir aizliegta sabiedriskā pasūtījuma ietvaros radio vai televīzijā īstenotos projektos, kas finansēti no valsts vai pašvaldības budžeta līdzekļiem.

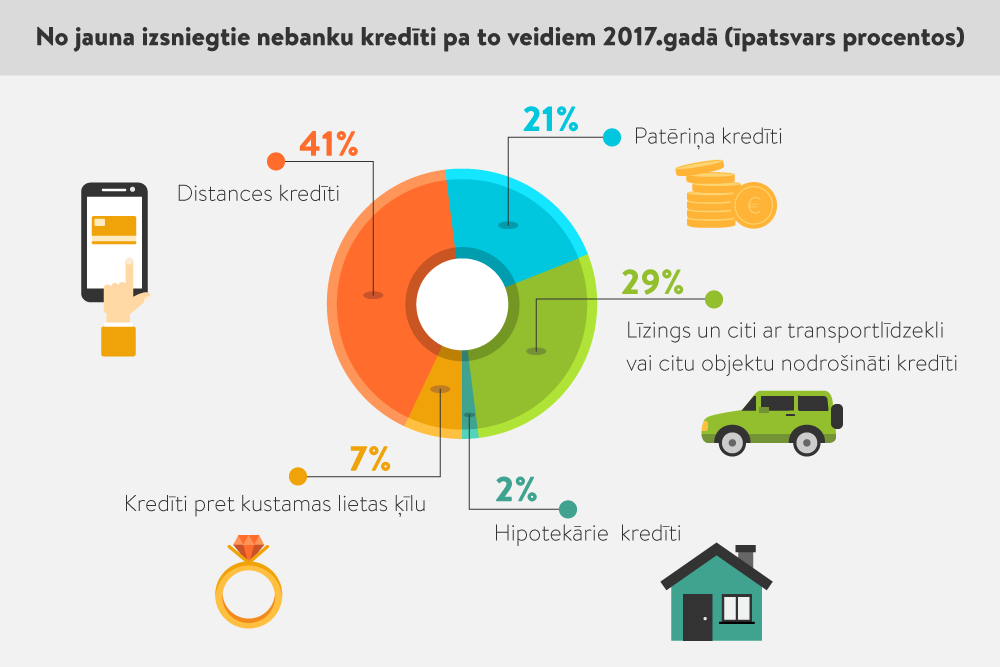

Saskaņā ar Patērētāju tiesību aizsardzības centra (PTAC) pārskatu par nebanku patērētāju kreditēšanas tirgus darbību nebanku sektora kreditēšanas pakalpojumu sniedzēji 2017. gadā patērētājiem no jauna izsniedza kredītus 586,63 miljonu EUR apmērā, kas ir par 48,17 miljoniem EUR jeb 8,94% vairāk nekā 2016. gadā.

No jauna izsniegtajos kredītos 2017. gadā turpināja dominēt distances kredīti ar 238,58 miljonu EUR jeb 41% no visas no jauna izsniegto kredītu kopsummas. Distances kredīts ir kreditēšanas līgumi, saskaņā ar kuriem kredīts tiek piešķirts patēriņa finansēšanai un kuri tiek noslēgti, izmantojot interneta, telekomunikāciju vai cita veida distances saziņas līdzekli (saukti par “ātrajiem kredītiem”), paskaidrots PTAC pārskatā.