LV portāla infografika; Avots: PTAC

Grozījumi Patērētāju tiesību aizsardzības likumā, kas Saeimā tiek virzīti izskatīšanai otrajā lasījumā, paredz atbildīgāku un stingrāku patērētāju kreditēšanu nebanku sektorā. Priekšlikumi paredz gan samazināt kopējās kredīta izmaksas patērētājam, gan ierobežot uz 30 dienām izsniegto kredītu apjomu un mainīt to atmaksas kārtību, gan arī noteikt stingrākus kritērijus aizņēmēju maksātspējas izvērtēšanai.

Grozījumus Patērētāju tiesību aizsardzības likumā Saeimas Tautsaimniecības, agrārās, vides un reģionālās politikas komisijai (Tautsaimniecības komisija) 14. augustā izdevās atbalstīt tikai trešajā sēdē, jo iepriekš nebija deputātu kvoruma. Likumprojektu otrajā lasījumā Saeima varētu izskatīt 6. septembrī.

Likumprojekta anotācijā norādīts, ka Tautsaimniecības komisija likumprojektu izstrādājusi, lai nodrošinātu kredītspējas vērtēšanai nepieciešamās informācijas pieejamību patērētāju kredīta devēju starpā un uzlabotu tās kvalitāti. Ierobežotas iespējas apmainīties ar ziņām par parādniekiem un viņu saistību izpildes gaitu apgrūtina vai liedz iespēju kvalitatīvi izvērtēt patērētāja spēju apmaksāt kredītu. Rezultātā kredīts var tikt izsniegts patērētājiem, kas to nevar atļauties.

Kā Saeimas komisijai savos priekšlikumos norādījusi Latvijas Komercbanku asociācija (kopš jūlija – Finanšu nozares asociācija), patlaban banku un nebanku kreditētāju tiesības apmainīties ar pozitīvo kredītinformāciju ir ierobežotas, tā notiek tikai uz personas piekrišanas pamata. Kā nosaka Kredītiestāžu likuma 106. panta ceturtā daļa, kredītiestādēm ir tiesības savstarpēji apmainīties ar ziņām tikai par tiem gadījumiem, kad klients pilnīgi vai daļēji nepilda līguma saistības.

Parasti ātrie kredīti tiek izmantoti vai nu citu kredītu atdošanai, vai pārtikas un citu sadzīves preču iegādei, t.i., līdzekļi tiek noēsti.

Tāpēc uz 2. lasījumu komisijas deputāti atbalstīja Ekonomikas ministrijas parlamentārā sekretāra Jāņa Upenieka priekšlikumu, kas nosaka: lai atbilstoši likuma prasībām kredīta devēji varētu izvērtēt patērētāju spēju atmaksāt kredītu un galvinieka spēju izpildīt no galvojuma izrietošās saistības, kredīta devējiem ir pienākums ar Kredītinformācijas biroja starpniecību savstarpēji apmainīties ar ziņām par patērētāja vai galvinieka saistībām un to izpildes gaitu.

Likumprojektā ir nostiprināts pienākums patērētāju kreditēšanas pakalpojumu sniedzējiem, veicot vērtējumu par patērētāja spēju atmaksāt kredītu, balstīties uz informāciju, kas saņemta no patērētāja, tikai ja tā ir pietiekama un dokumentāri pamatota (tostarp elektroniskā formā).

Likumprojekta pirmā lasījuma redakcija, kas atbalstīta 21. jūnijā, paredz izmaiņas 8. panta 2.3 daļā, nosakot, ka patērētājam noteiktās kredīta kopējās izmaksas, kas pārsniedz 0,07% dienā jeb aptuveni 25% gadā no kredīta summas, uzskatāmas par nesamērīgām un nav atbilstošas godīgai darījumu praksei. Pašreizējā likuma redakcija par neatbilstošām uzskata tādas kredīta kopējās izmaksas patērētājam, kuras atkarībā no kredīta izmantošanas ilguma pārsniedz no 0,55% līdz 0,2% dienā no kredīta summas.

Šim priekšlikumam iebilst gan Latvijas Alternatīvo finanšu pakalpojumu asociācija, uzskatot, ka tas ir nopietns ierobežojums uzņēmējdarbības brīvībai, gan Latvijas Darba devēju konfederācija un Latvijas Tirdzniecības un rūpniecības kamera.

Savukārt 14. augusta sēdē tika atbalstīts Finanšu ministrijas (FM) vadītās darba grupas priekšlikums, kas paredz papildināt 8. pantu ar jaunu 2.8 daļu, nosakot, ka patērētāja kreditēšanas līguma, kas noslēgts uz laiku līdz 30 dienām un paredz kredīta atmaksu vienā maksājumā, aizdevuma summa nedrīkst pārsniegt 50% no valstī noteiktās minimālās mēneša darba algas apmēra, t.i., 215 eiro. Finanšu ministre Dana Reizniece-Ozola komisijā skaidroja, ka patlaban vidējā kredīta summa ir apmēram 300 eiro. “Priekšlikuma mērķis ir, lai summa ir pietiekami maza un lai cilvēks ar normāliem ienākumiem Latvijas līmenī vienā maksājumā to varētu atdot.”

FM izveidotās darba grupas priekšlikums arī paredz, ka tiks aizliegts pagarināt kredīta, kas jāatdod vienā maksājumā, atmaksas termiņu vairāk nekā divas reizes. “Ja divas reizes aizdevuma atdošana ir pagarināta, tad nākamais solis – kredītņēmējam ir jāpiedāvā atmaksas grafiks, saskaņā ar kuru kredīta pamatsumma jāatmaksā pa daļām,” skaidroja finanšu ministre.

Statistika liecina, ka vairāk nekā 40% kredītu, kas jāatdod vienā maksājumā un ir ar īsu atdošanas termiņu, tiek pagarināti trīs un vairāk reižu. “Tie ir 80 000 kredītu, kas tiek pagarināti trīs un vairāk reižu. Tas nozīmē, ka nav bijusi pietiekami izvērtēta cilvēka kredītspēja, un viņš nonāk apburtajā lokā. Parasti ātrie kredīti tiek izmantoti vai nu citu kredītu atdošanai, vai pārtikas un citu sadzīves preču iegādei, t.i., līdzekļi tiek noēsti,” tā D. Reizniece-Ozola.

FM priekšlikumiem komisijas sēdē iebilda Latvijas Alternatīvo finanšu pakalpojumu asociācijas vadītājs Gints Āboltiņš.

Savukārt Patērētāju tiesību aizsardzības centra (PTAC) vadītāja Baiba Vītoliņa atbalsta FM priekšlikumus. “Visu summu uzreiz samaksāt nav tik vienkārši – tā ir galvenā ātro kredītu ņēmēju problēma. Svarīgākais ir dot iespēju cilvēkiem atmaksāt pa daļām,” tā B. Vītoliņa.

Savukārt Latvijas Kredītņēmēju asociācija atbalsta iecerētos grozījumus Patērētāju tiesību aizsardzības likumā, komisijas sēdē norādīja valdes loceklis Jānis Āboliņš.

Komisijas sēdē izskanēja, ka likumprojekta priekšlikumos tiek ierobežota aizdevuma summa, kas jāatdod vienā maksājumā, bet ne tas, cik daudz kopumā vienam kredītņēmējam ir šādu aizņēmumu.

Visu summu uzreiz samaksāt nav tik vienkārši – tā ir galvenā ātro kredītu ņēmēju problēma. Svarīgākais ir dot iespēju kredītu atmaksāt pa daļām.

Finanšu ministre atbildēja, ka uz nākamo likumprojekta lasījumu tiks sagatavoti papildu priekšlikumi kredītspējas vērtēšanai. Viņasprāt, ir jānosaka obligātie minimālie kredītu izsniegšanas vērtēšanas kritēriji: ir jāvērtē gan cilvēku ieņēmumu attiecība pret kopējām saistībām, gan kredītizmaksu attiecība pret kopējiem ieņēmumiem, vērtējot kā papildu kritēriju arī aizdošanas termiņu.

Banku uzraugs – Finanšu un kapitāla tirgus komisija – šādus kritērijus izstrādā banku sektorā, līdzīgus varētu attiecināt arī uz nebanku kreditētājiem, atklāja D. Reizniece-Ozola.

No Patērētāju tiesību aizsardzības likuma plānots izslēgt normu, kas paredz, ka prasība par kreditēšanas līguma procentu maksājuma samazinājumu gadījumā, ja kredīts piešķirts, neizvērtējot patērētāja spēju to apmaksāt, ir ceļama tiesā sešu mēnešu laikā no kreditēšanas līguma noslēgšanas dienas. B. Vītoliņa komisijas sēdē akcentēja, ka šajā laika posmā aizņēmējs nevar paspēt iesniegt prasību tiesā.

Grozījumi paredz, ka patērētājam būs iespēja tiesā vērsties arī pēc sešiem mēnešiem.

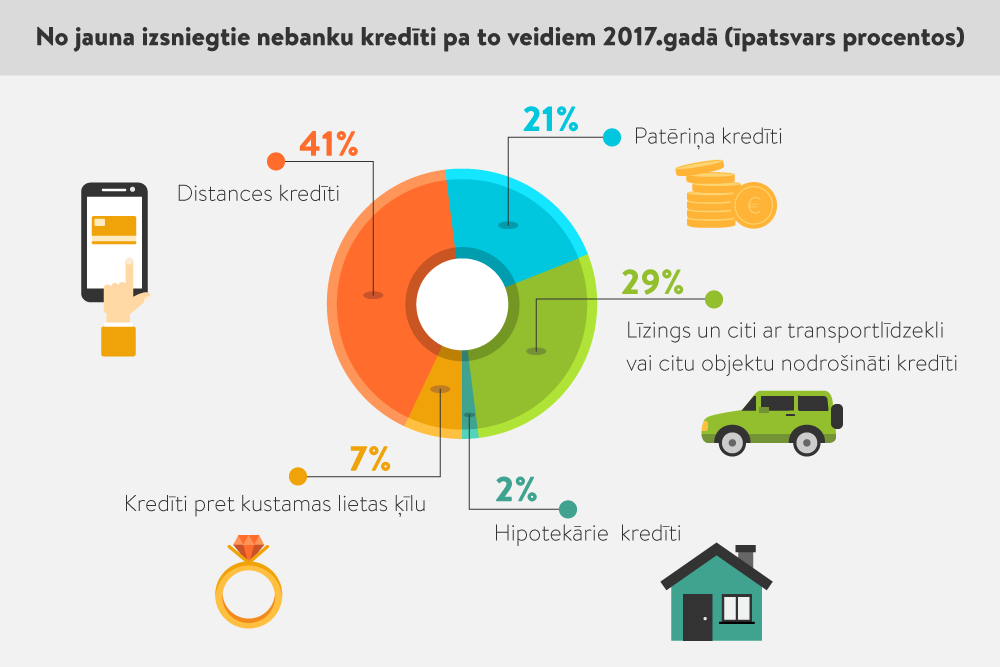

PTAC, kas uzrauga ātro kredītu devēju nozari, mājaslapā publicētie dati liecina, ka no jauna izsniegto kredītu apjoms 2015. gadā bija 468,01 miljons eiro, 2016. gadā – 538,46 miljoni eiro, bet pērn – 586,63 miljoni eiro. Distances kredītu īpatsvars kopējā kredītportfelī 2016. gadā bija 40%, bet pērn – 41%. Patēriņa kredīti izsniegti attiecīgi 22% un 21%.

2016. gada 1. janvārī stājās spēkā grozījumi Patērētāju tiesību aizsardzības likumā ar mērķi ierobežot nesamērīgu naudas summu atmaksu kreditoriem. Tāpat Civillikums paredz, ka līgumsods par saistības nokavējumu nevar pārsniegt 10% no parāda summas, norādīts likumprojekta anotācijā. Savukārt, piemēram, nokavējuma procentu uzrēķins apstājas, kad tie sasniedz 100% no pamatparāda summas. Līdzšinējā prakse rāda, ka pašreiz spēkā esošā regulējuma ietvaros efektīvs risinājums tā saukto ātro kredītu ierobežošanai joprojām nepastāv. Tieši otrādi – 2017. gadā nebanku kreditēšanas pakalpojumu sniedzēju lokā ir vērojama lielāka aktivitāte, kā arī lielāks izsniegto kredītu apjoms.