LV portāla infografika

Latvijas pensiju sistēmas ideja balstās atziņā, ka cienījamus ienākumus sev vecumdienās var nodrošināt, tikai piedaloties visos trijos pensijas līmeņos. No pirmā līmeņa pensiju izmaksā pašreizējiem pensionāriem. Otrajā līmenī uzkrātais ir papildu un daudziem pagaidām neliels atspaids, jo tie, kam tas ir obligāts, pensijā vēl neiet, bet lielai daļai brīvprātīgo dalībnieku uzkrājumi nav lieli. Trešajā līmenī katrs var krāt savu privāto pensiju.

Kopš 2001. gada jūlija Latvijā darbojas trīs līmeņu pensiju sistēma.

Pensiju 1. līmenī ir iesaistīti visi sociālās apdrošināšanas iemaksu veicēji. No iemaksām maksā vecuma pensijas pašreizējai pensionāru paaudzei.

Pensiju 2. līmenī iesaistīto dalībnieku veiktās sociālās apdrošināšanas iemaksas katra paša izvēlētais līdzekļu pārvaldītājs iegulda finanšu tirgū, un nauda krājas iemaksu veicēja pensijai. Pensiju 2. līmeni ieviesa 2001. gada 1. jūlijā. Piedalīšanās tajā ir obligāta tiem, kas līdz 2001. gada 1. jūlijam nebija sasnieguši 30 gadu vecumu (dzimuši pēc 1971. gada 1. jūlija). Savukārt tie, kas tobrīd bija 30 līdz 49 gadu vecumā (dzimuši no 1951. gada 2. jūlija līdz 1971. gada 1. jūlijam ieskaitot), 2. līmenim varēja un joprojām var pievienoties brīvprātīgi.

Pensiju 3. līmenī katrs individuāli veic uzkrājumus savai pensijai privātajos pensiju fondos.

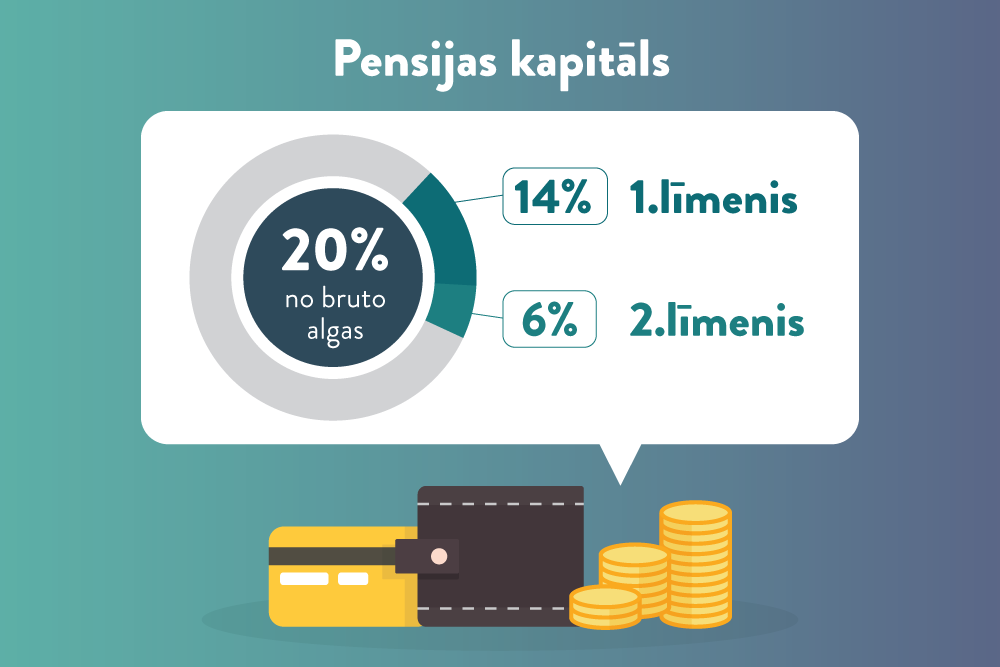

Pensijām no ienākumiem tiek novirzīti 20%, kas tiek pārdalīti starp pensiju 1.un 2. līmeni. Valsts fondēto pensiju likumā ir noteikts: “Iemaksas ir daļa no faktiski veiktajām iemaksām valsts pensiju apdrošināšanai. Iemaksu likme fondēto pensiju shēmā ir seši procenti no iemaksu objekta.” Likme laika gaitā ir mainīta.

Kopējā pensijas kapitāla iemaksu pārdale starp pensiju 1. un 2. līmeni:

|

Gadi |

1. līmenis |

2. līmenis |

|

2001.–2006. |

18% |

2% |

|

2007. |

16% |

4% |

|

2008. |

12% |

8% |

|

2009.–2012. |

18% |

2% |

|

2013.–2014. |

16% |

4% |

|

2015. |

15% |

5% |

|

2016. un turpmāk |

14% |

6% |

Iemaksas tiek aprēķinātas, ienākumus reizinot ar iemaksu likmi. Piemēram, ja šogad iemaksu alga (bruto alga) ir 720 eiro mēnesī, tad pirmajā pensiju līmenī tiek pārskaitīti 14%, tas ir, 100,80 eiro, bet otrajā līmenī – 6%, tas ir, 43,20 eiro. Līdz ar to 2. līmeņa pensijas kapitāla uzkrājums gadā ir 518,40 eiro. Ar šādu algu 10 gados šis kapitāls būtu 5184 eiro. Šo kapitālu papildina katra izraudzītais līdzekļu pārvaldītājs, ieguldot viņam uzticēto naudu finanšu tirgos.

Pašreiz Latvijā darbojas 9 līdzekļu pārvaldītāji. Informācija ir atrodama vietnē www.manapensija.lv.

Valsts sociālās apdrošināšanas aģentūras (VSAA) Ziņojumā par valsts sociālās apdrošināšanas speciālā budžeta izpildi 2017. gadā un plānu 2018. gadam sniegta informācija, ka 2017. gadā valsts fondēto pensiju shēmas līdzekļu pārvaldītājiem pārskaitītas iemaksas 475,5 miljonu eiro kopsummā, kas ir par 61,7 miljoniem eiro vairāk nekā 2016. gadā. Uzkrātais fondēto pensiju kapitāls, par kuru shēmas dalībnieki nav veikuši izvēli – iegādāties mūža polisi vai pievienot to 1. pensiju līmenim, uz gada beigām bija 3 miljardi 891 miljons eiro.

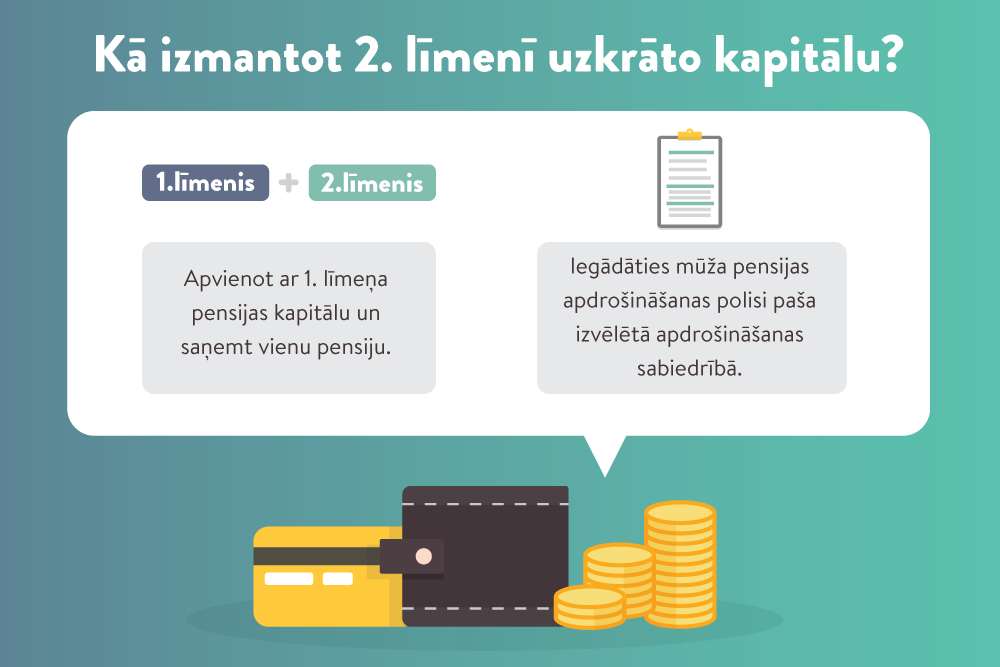

Saskaņā ar Valsts fondēto pensiju likuma 7. pantu pensiju 2. līmeņa dalībnieks, sasniedzot vecumu, kas dod tiesības saņemt vecuma pensiju, vai vēlāk var izmantot savu uzkrāto kapitālu. Arī tajā gadījumā, ja personai tiek piešķirta vecuma pensija priekšlaicīgi, tā var izvēlēties izmantot pensiju 2. līmenī uzkrāto kapitālu, skaidro VSAA Fondēto pensiju shēmas administrēšanas daļas vadošā eksperte Ilze Vindele.

VSAA informācijā paskaidrots: ja izvēlēsieties pensiju 2. līmenī uzkrāto kapitālu pievienot pensiju 1. līmenim, VSAA slēgs dalībnieka kontu un pensiju no 2. līmenī uzkrātā kapitāla aprēķinās šādi:

P = K : G : 12

P – pensijas mēneša apmērs;

K – uzkrātais kapitāls pensiju 2. līmenī (kapitālu var redzēt portālā “www.latvija.lv” sadaļā “E-pakalpojumi” – “Valsts fondēto pensiju shēmas (pensiju 2. līmeņa) dalībnieka konta izraksts”);

G – plānotais vecuma pensijas izmaksas laikposms.

Ja pensijā dodas šogad 63 gadu un 3 mēnešu vecumā, plānotais vecuma pensijas izmaksas laikposms “G” no 2018. gada 1. janvāra atbilstoši 63 gadu vecumam ir 18,28.

Ja uzkrājums ir 3000 eiro, tātad – 3000 : 18,28 : 12 = 13,68 eiro mēnesī.

Tātad par 13,68 eiro mēnesī palielināsies pensija, pievienojot 2.līmeņa kapitālu (piemērā 3000 eiro) pirmā līmeņa pensijai.

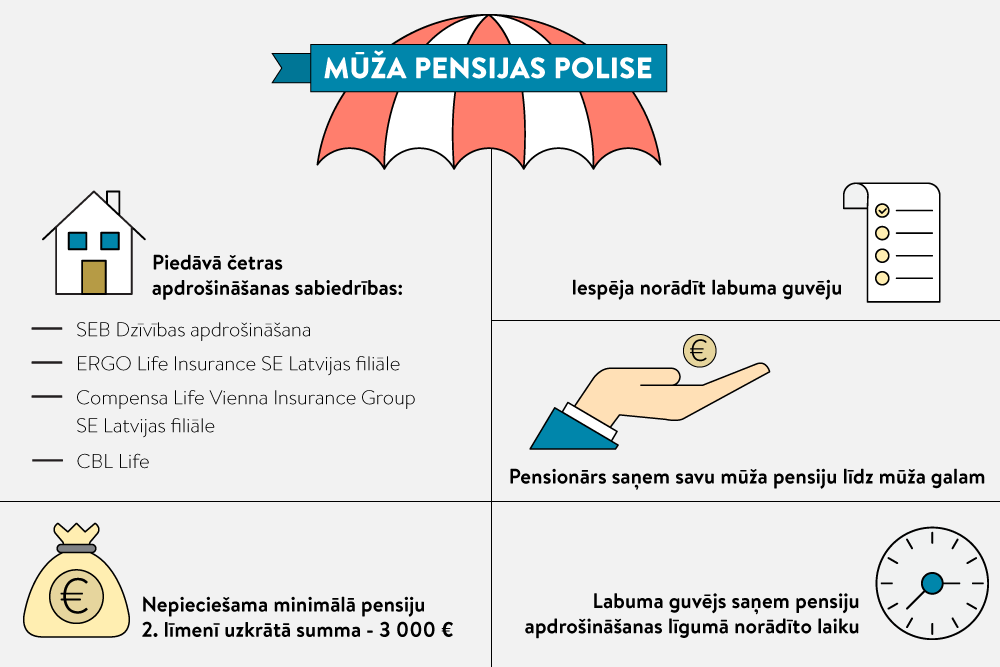

Vēl viena izvēle: par uzkrāto 2. pensiju līmeņa kapitālu iegādāties dzīvības apdrošināšanas (mūža pensijas) polisi. Nepieciešama minimālā uzkrātā summa 3000 eiro.

I. Vindele norāda, ka 2017. gadā savu pensiju 2.līmeņa kapitālu izvēlējās izmantot 14 061 pensiju 2. līmeņa dalībnieks.

No tiem 3307 pensiju 2. līmeņa dalībnieki izteica vēlmi iegādāties mūža pensijas apdrošināšanas polisi.

612 pensiju 2. līmeņa dalībnieki, kuru konts tika aizvērts 2017. gadā līdz 31. decembrim, nebija izdarījuši savu izvēli, tas ir, nebija iegādājušies mūža pensijas apdrošināšanas polisi vai pievienojuši pensiju 1. līmenī uzkrātajam kapitālam, izvēli izdarīja 2018. gadā.

Līgums ar apdrošināšanas sabiedrībām par mūža pensijas apdrošināšanas polises iegādi 2017. gadā stājās spēkā 3012 pensiju 2. līmeņa dalībniekiem (pensiju 2. līmeņa dalībnieki, kuriem konts tika aizvērts 2016. gadā un 2017. gadā, bet gala izvēle kļuva zināma 2017. gadā).

Vecuma pensijai (1. līmenī uzkrātā) 2. līmenī uzkrātais kapitāls tika pievienots 10 811 dalībniekiem (staistikā iekļauti tie pensiju 2. līmeņa dalībnieki, kuriem konts tika aizvērts 2016. gadā un 2017. gadā, bet gala izvēle kļuva zināma 2017. gadā).

Mūža pensijas polisi piedāvā četras apdrošināšanas sabiedrības: AAS “SEB Dzīvības apdrošināšana”, “ERGO Life Insurance SE” Latvijas filiāle, “Compensa Life Vienna Insurance Group SE” Latvijas filiāle, AAS “CBL Life”.

No 2013. gada līdz 2017. gada 31. decembrim VSAA ir saņemta informācija no apdrošināšanas sabiedrībām par vairāk nekā 5630 līgumiem, kas stājušies spēkā.

Pirms gandrīz pieciem gadiem, kad varēja sākt iegādāties mūža pensijas polises, šī iespēja bija ļoti nedaudziem, jo vairumam bija pārāk mazs uzkrājums, lai kvalificētos polises iegādei.

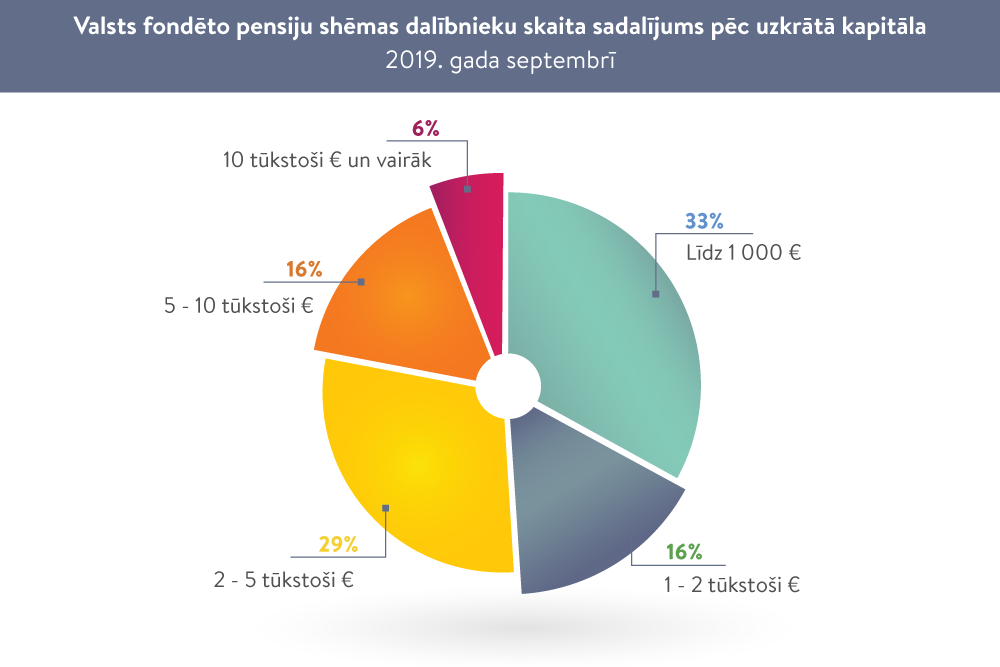

AS “SEB atklātais pensiju fonds” valdes priekšsēdētāja Dace Brencēna stāsta, ka sākotnēji bija noteikts augstāks minimālais pensiju 2. līmeņa kapitāla apmērs – 4500 eiro, tomēr, ņemot vērā, ka nebija daudz topošo pensionāru ar pietiekošu kapitālu, ar 2016. gada janvāri minimālā kapitāla apmērs tika pazemināts līdz 3000 eiro. Salīdzinot šā gada datus pret portfeli kopumā, redzams, ka uzkrātais kapitāls nav būtiski mainījies – joprojām gandrīz pusei uzkrātais kapitāls ir 3–5 tūkstoši eiro, nedaudz vairāk kā trešdaļai (35%): 5–8 tūkstoši, 8%: 5–10 tūkstoši, 11%: vairāk nekā 10 tūkstoši.

Minimālo kapitālu 3000 eiro apmērā noteikuši arī pārējie apdrošinātāji.

Cilvēku interese par pensijas polisi pamazām pieaug, teic “Compensa Life” Latvijas filiāles vadītājs Viktors Gustsons. Ar katru gadu kļūst vairāk iedzīvotāju, kuriem ir uzkrājums 2. pensiju līmenī, cilvēki arī ir vairāk informēti par mūža pensijas apdrošināšanu un ieguvumiem no tās. Piemēram, salīdzinot “Compensa Life” 2016. un 2017. gada mūža pensijas apdrošināšanas rādītājus, polišu skaita pieaugums ir 12%, bet parakstīto prēmiju (2. līmenī uzkrātā kapitāla, kas pārskaitīts apdrošinātājam) pieaugums ir 20%.

Kopš 2013. gada septembra līdz šī gada 30. jūnijam “SEB Dzīvības apdrošināšana” ir noslēgtas 4096 mūža pensijas apdrošināšanas polises. Arī D. Brencēna teic, ka cilvēku informētība un interese pieaug un šobrīd aptuveni puse no topošajiem pensionāriem ar uzkrāto pensiju 2. līmeņa kapitālu vismaz 3000 EUR izvēlas mūža pensijas apdrošināšanas polisi kādā no apdrošināšanas sabiedrībām. Sākotnēji tā bijusi vien piektā daļa.

Noslēdzot līgumu par mūža pensiju, daudziem ir svarīga iespēja norādīt labuma guvēju, kas var būt jebkurš cilvēks. Protams, svarīgi arī zināt, cik ilgi mūža pensiju var saņemt.

V. Gustsons uzsver: mūža pensijas apdrošināšanas līgums ir beztermiņa. Noslēdzot šādu līgumu ar klientu, apdrošinātājs apņemas maksāt pensiju līdz pat klienta mūža galam – neatkarīgi no tā, cik ilgi cilvēks nodzīvos. Ja līgumā tiek iekļauts garantētais periods, tad šī perioda laikā mūža pensiju var mantot klienta norādīts cilvēks (labuma guvējs). Ja pats pensijas saņēmējs ir miris, viņa vietā pensiju turpina saņemt labuma guvējs līdz garantētā perioda beigām. Maksimālais garantētā perioda ilgums ir 20 gadi.

Šāda kārtība noteikta Ministru kabineta noteikumos (Nr. 272 – par valsts fondēto pensiju shēmas darbību). D. Brencēna paskaidro ar piemēru: ja noslēgta polise ar garantēto posmu 20 gadi un apdrošinātais nomirst pēc 5 gadiem, tad labuma guvējs turpina saņemt pensiju vēl 15 gadus. Savukārt, ja apdrošinātais nomirst pēc 30 gadiem, labuma guvējam atlīdzība vairs nepienākas. Garantētā posma ierobežojums attiecas tikai uz izmaksu labuma guvējam.

MK noteikumi paredz, ka mūža pensijas kapitāla izmaksu var paredzēt līdz trīs izmaksu posmiem. Pirmajā posmā, kurš ir vismaz pieci gadi, iespējams izņemt līdz 50% uzkrātā kapitāla. D. Brencēna min statistiku: vairums klientu izmanto MK noteikumos paredzētās iespējas: 77% izvēlas trīs posmus, 17% – divus posmus, un tikai 6% izvēlas vienu posmu, t.i., vienādus maksājumus visa mūža garumā. Turklāt cilvēki dod priekšroku retākiem un lielākiem maksājumiem, nevis regulāriem un maziem: pensiju reizi gadā izvēlas 68%, reizi pusgadā – 18%, reizi ceturksnī 12% un reizi mēnesī tikai 2%.

V. Gustsons norāda, ka iedzīvotāju 2. pensiju līmenī uzkrātais kapitāls pamazām pieaug. Tomēr joprojām ir diezgan daudz cilvēku, kuru 2. pensiju līmeņa kapitāls nesasniedz pat 3000 EUR. “Compensa Life” klientiem izmaksājamo pensiju apmēra diapazons ir visai plašs, sākot no dažiem simtiem eiro gadā līdz vairākiem tūkstošiem.

Arī ERGO izmaksājamo mūža pensiju apmērs ir ļoti plašā diapazonā. Kā informēja Gints Konrads, ERGO Dzīvības, arī Veselības apdrošināšanas departamenta direktors Baltijā, mūža pensija ir no dažiem desmitiem eiro līdz pat vairākiem tūkstošiem eiro gadā. Izmaksājamās pensijas apmērs atkarīgs no pensijas izmaksas posma. 88% ERGO klientu izvēlas saņemt pensiju trīs posmos (pirmie pieci gadi, nākamie pieci gadi, mūža periods), kas paredz, ka pirmajā posmā pensijas izmaksas apmērs ir būtiski lielāks nekā pārējos posmos.

Kopš 2014. gada, kad ERGO sāka piedāvāt mūža pensijas apdrošināšanas polišu iegādi, klientu skaits ir būtiski palielinājies. Lai gan pērn klientu skaits dubultojies salīdzinājumā ar 2016. gadu, tomēr kopumā klientu skaits ir neliels. G. Konrads vērtē, ka sabiedrības izpratne par dzīvības apdrošināšanas pakalpojumiem, tai skaitā par finansiālās drošības nodrošināšanu nākotnē un vecumdienās, vēl arvien Latvijā ir nepietiekama.