LV portāla infografika

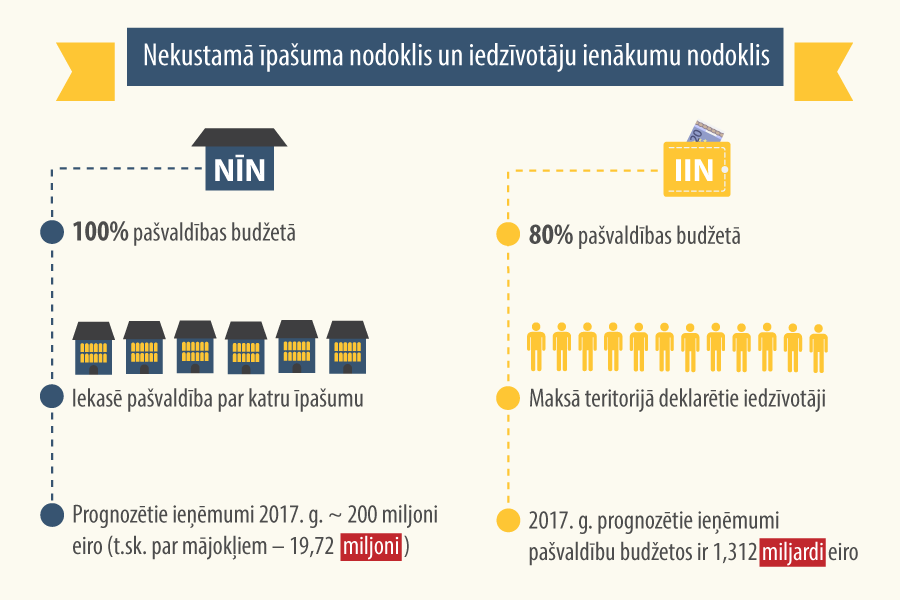

No 2013. gada likumā "Par nekustamā īpašuma nodokli" pašvaldībām dotas tiesības saistošajos noteikumos noteikt nodokļa likmi no 0,2% līdz 3% no nekustamā īpašuma kadastrālās vērtības. Taču lielāku par 1,5% likmi var noteikt tikai tad, ja īpašums nav uzturēts kārtībā (piemēram, graustam).

Pērn Rīga NĪN likmju piemērošanā ieviesa deklarēšanās kritēriju. Ja īpašumā nav neviena deklarētā, likme 1,5%, ja ir deklarēts vismaz viens, tad tiek piemērota samazinātā likme (0,2–0,4–0,6%). Deklarēšanās pulkstenis ir strikts – gada sākums 00:00.

Šogad tādu pašu kārtību ir noteikušas jau vairākas citas pašvaldības (Jelgava, Jēkabpils, Valmiera u.c.).

Prasot deklarētajiem mazāku nodokli, pašvaldības atsaucas uz ieguvumiem no iedzīvotāju ienākuma nodokļa (IIN). Rodas jautājums – kāda tam ir nozīme, ja tik un tā līdzekļi tiek pārdalīti caur pašvaldību savstarpējo finanšu izlīdzināšanas mehānismu. Turklāt IIN taču uzreiz nenonāk pašvaldības budžetā. Šo jautājumu LV portāls uzdeva Vides aizsardzības un reģionālās attīstības ministrijai (VARAM), Finanšu ministrijai (FM), kā arī lielākajai pašvaldībai – Rīgai –, kura pērn pirmā nāca ar šādu iniciatīvu.

Pašvaldību izdotos saistošos noteikumus saskaņo Vides aizsardzības un reģionālās attīstības ministrija. Taču, kā norāda ministrijas Sabiedrisko attiecību nodaļas pārstāve Laura Jansone, VARAM izvērtē pašvaldības pieņemto saistošo noteikumu tiesiskumu (saskaņā ar likumu "Par pašvaldībām"), līdz ar to izvērtē, vai pašvaldību saistošie noteikumi NĪN jomā atbilst likumā "Par nekustamā īpašuma nodokli" ietvertajam pilnvarojumam. Ņemot vērā, ka nosacījums deklarēties nekustamajā īpašumā nav prettiesisks, ministrija neizvērtē, cik lielus ieņēmumus pašvaldība var iegūt, tādu regulējumu ieviešot.

VARAM arī uzsver, ka pašvaldības savus budžetus izstrādā, apstiprina un izpilda patstāvīgi (saskaņā ar likumu "Par pašvaldību budžetiem"), un valsts pārvaldes institūcijas nedrīkst iejaukties pašvaldību budžetu izstrādē un izpildē, ja tas nav paredzēts likumā.

Ja iedzīvotājs deklarējies, pašvaldība saņem lielāko daļu viņa maksātā IIN

Likuma "Par valsts budžetu 2017. gadam" 17. pantāā noteikts iedzīvotāju ienākuma nodokļa ieņēmumu sadalījums: pašvaldību budžetiem — 80% un valsts budžetam — 20%. Tāda proporcija bija arī iepriekšējos gados.

FM Komunikācijas departamenta vecākā referente Zaiga Puškina norāda: likuma "Par iedzīvotāju ienākuma nodokli" 26. panta trešā daļa nosaka, ka nodokļa summas no maksātāja taksācijas gada ienākuma atbilstoši gadskārtējā valsts budžeta likumā noteiktajam sadalījumam tiek ieskaitītas tās pašvaldības budžetā, kuras administratīvajā teritorijā personas deklarētā dzīvesvieta bija taksācijas gada sākumā. Tādējādi, ja persona deklarē dzīvesvietu pašvaldībā, lai iegūtu tiesības uz pašvaldības noteiktu samazinātu NĪN likmi vai saņemtu šī nodokļa atlaides, pašvaldībai rodas tiesības uz ieņēmumiem no šīs personas IIN maksājumiem.

Katrai pašvaldībai piekrītošo IIN daļu nosaka, pamatojoties uz pašvaldību īpatsvara koeficientiem, kas aprēķināti atbilstoši nodokļa faktiskajai izpildei. Valsts kases sadales kontā ieskaitīto IIN ieņēmumu kopējā apmēra teritoriālais sadalījums 2017. gadam ir noteikts, pamatojoties uz pašvaldību īpatsvara koeficientiem, kas aprēķināti atbilstoši 2015. gada nodokļa faktiskajai izpildei. Līdz ar to, sasaistot deklarēšanās nosacījumu ar NĪN likmes izmaiņām, pašvaldībām ir jāapzinās, ka IIN nodokļa ieņēmumi pašvaldībā nonāks ar laika nobīdi.

Kas attiecas uz pašvaldību finanšu izlīdzināšanas (PFI) sistēmu, tajā nepiedalās 40% no pašvaldības ieņēmumiem. Turklāt, aprēķinot katras pašvaldības iemaksas PFI fondā vai dotāciju no PFI fonda, tiek ņemts vērā iedzīvotāju skaits un struktūra katrā pašvaldībā. Līdz ar to pašvaldībām ir svarīgs ne tikai nākotnē saņemamais IIN maksājums, bet arī savā administratīvajā teritorijā deklarēto iedzīvotāju skaits un struktūra (bērni un jaunieši, pensionāri, darbspējīgie iedzīvotāji). Vienlaikus FM atgādina, ka, īstenojot šādu NĪN politiku, t.i., NĪN likmes sasaistīšanu ar deklarēšanās nosacījumu, jāatceras, ka pašvaldību izdevumi arī ir saistīti ar deklarēto iedzīvotāju skaitu. Līdz ar personas deklarēšanos attiecīgajā teritorijā pašvaldībai rodas pienākums saviem deklarētajiem iedzīvotājiem sniegt pakalpojumus (izglītības pakalpojumi, sociālie pakalpojumi, pabalsti), kuriem ir nepieciešami tūlītēji finanšu resursi.

Iedzīvotāju pienākums – deklarēties

Realitāte Rīgā ir tāda, ka ir liels iedzīvotāju skaits, kas faktiski dzīvo Rīgā, bet nav izpildījuši Dzīvesvietas deklarēšanas likumā noteikto pienākumu. "Dzīvesvietas maiņas gadījumā attiecīgās personas pienākums ir mēneša laikā, kopš tā pastāvīgi dzīvo jaunajā dzīvesvietā, deklarēt to dzīvesvietas deklarēšanas iestādē", skaidro Rīgas domes Pašvaldības ieņēmumu pārvaldes priekšnieks Ilmārs Ziedonis un atsaucas uz situāciju, proti, Rīgas uzņēmumi maksā iedzīvotāju ienākuma nodokli par iedzīvotājiem, kuru deklarētās dzīvesvietas ir arī paši attālākie Latvijas novadi, no kuriem nav iespējams katru dienu izbraukāt uz darbu Rīgā.

Turklāt tas pat nav Rīgas fenomens vien. To apliecina arī pašvaldību savstarpējie norēķini par skolēniem skolās, Ministru kabineta 2016. gada 28. jūnija noteikumi Nr. 418 "Kārtība, kādā veicami pašvaldību savstarpējie norēķini par izglītības iestāžu sniegtajiem pakalpojumiem" noteic, ka tā pašvaldība, kurā ir bērna deklarētā adrese, kompensē skolas izdevumus tai pašvaldībai, kuras skolu bērns apmeklē, diemžēl arī šie norēķini rāda, ka bieži bērna deklarētā adrese ir vienā Latvijas malā, bet katru dienu uz skolu viņš iet citā Latvijas nostūrī, piebilst I. Ziedonis.

Atbilstoši likumam Rīgas pilsēta saņem tikai to iedzīvotāju ienākuma nodokli, kuru samaksā rīdzinieki, kuri ir deklarējuši savu dzīvesvietu Rīgā. IIN ir būtiskākais pilsētas budžeta ienākumu avots. Pašvaldību finanšu izlīdzināšanas sistēmā vērtē ne tikai iedzīvotāju ienākuma nodokli, bet arī nekustamā īpašuma nodokli. Jo vairāk ienākumu Rīga saņems šajos nodokļos (IIN un NĪN), jo vairāk tā maksās pārējām pašvaldībām finanšu izlīdzināšanas fondā. Tomēr oficiālie iedzīvotāji – tie, kas ir deklarējuši savu dzīvesvietu Rīgā, ietekmē ne tikai saņemamo iedzīvotāju ienākuma nodokļa apjomu, pašvaldību finanšu izlīdzināšanas sistēmā tiek vērtēti ne tikai visu pašvaldību pašu ienākumi (IIN un NĪN), bet tiek ņemti vērā arī pašvaldību izdevumus raksturojoši kritēriji – no pašvaldību darbības neatkarīgi statistikas rādītāji:

1) – 4) statistikas rādītājus nosaka atbilstoši Iekšlietu ministrijas Pilsonības un migrācijas lietu pārvaldes datiem pēc stāvokļa valsts budžeta sagatavošanas gada 1. janvārī, tātad tiek ņemti vērā tikai tie iedzīvotāji, kas ir deklarējuši savu dzīvesvietu Rīgā.

Turklāt izlīdzināšanas aprēķinā visi šie 5 statistiskie rādītāji tiek pārvērsti tā dēvētajās "izlīdzināmajās vienībās". Katras pašvaldības izlīdzināmo vienību skaitu iegūst, pašvaldības iedzīvotāju skaitam pieskaitot:

Līdz ar to, piemēram, Rīgas iedzīvotāju skaits, kas ņemts 2017. gada pašvaldību finanšu izlīdzināšanas aprēķinā (pēc stāvokļa uz 2016. gada 1. janvāri) ir 698 529, bet izlīdzināmo vienību skaits – 1 146 935, savukārt kopā visās pašvaldībās – iedzīvotāju skaits 2 144 763, bet izlīdzināmo vienību skaits 3 655 041.

Iemaksas izlīdzināšanas fondā un no fonda saņemamās dotācijas tiek noteiktas vērtējot katras pašvaldības vērtētos ieņēmumus (IIN un NĪN) uz vienu izlīdzināmo vienību.

2017. gadā Rīgas iemaksas veido vairāk nekā pusi no visa pašvaldību finanšu izlīdzināšanas fonda:

| Pašvaldību finanšu izlīdzināšanas fonds kopā | 162 913 915 | 100.00% |

| Rīgas iemaksas | 91 785 403 | 56.34% |

| Pārējo pašvaldību iemaksas | 35 430 539 | 21.75% |

| Valsts iemaksas | 35 967 973 | 22.08% |

I. Ziedonis uzsver, ka ir būtiski, lai cilvēki deklarētu savas dzīvesvietas tur, kur viņi faktiski dzīvo. Citādi realitātē nevar uzzināt – kuras ir tās teritorijas, kurās faktiski dzīvo daudz vairāk iedzīvotāju, nekā uzrāda Iedzīvotāju reģistrs, vai gluži otrādi – kuras no teritorijām ir gandrīz neapdzīvotas. Cilvēku skaits tiek ņemts vērā gan lielākos mērogos, piemēram, izstrādājot pilsētas attīstības plānus, transporta plūsmas, gan mazākos mērogos, piemēram, dažkārt daži no komunālajiem maksājumiem ir balstīti uz cilvēku skaitu, kas dzīvo konkrētā ēkā. Ja faktiskais cilvēku skaits nav zināms, tad gan lielākos plānos, gan ikdienas dzīvē mēs paši sev radām papildu problēmas.

Ar vieglāku NĪN likmi pašvaldības ir cerējušas uz finansiālu motivāciju deklarēties. LV portāls skaidrojumā "Nekustamā īpašuma nodoklis 2017. gadā. Maksājumu ietekmē pašvaldība" jau rakstīja, ka, piemēram, Jelgavā pagājušā gada decembrī iedzīvotāji deklarējās ļoti aktīvi.

Savukārt Valmieras pilsētas pašvaldība, informējot par jaunajiem NĪN likmju nosacījumiem, ir aicinājusi iedzīvotājus būt patriotiem un deklarēties savā pilsētā, turklāt ar datiem pamatojusi, kā deklarētie iedzīvotāji palīdz veidot Valmieru. Pērn Valmierā bija deklarējušies 24 846 iedzīvotāji, nebija deklarējušies 8770 jeb apmēram ceturtā daļa šeit dzīvojošo. Valmieras pilsētas budžetā puse naudas – 15,6 miljoni eiro ir no iedzīvotāju ienākuma nodokļa. Ja visi šeit dzīvojošie būtu deklarējušies savās dzīvesvietās Valmierā, pilsētas budžets gadā palielinātos par 5,6 miljoniem eiro, – liecina aprēķini infografikā "Esi īsts valmierietis – deklarējies savā pilsētā Valmierā!"