FOTO: Edijs Pālens/ LETA

Grozījumi likumā nekustamā īpašuma nodokļa (NĪN) maksāšanas pienākumu par nedzīvojamu ēku vai inženiertehnisku būvi, kas uzcelta uz apbūves tiesības pamata, uzliek apbūves tiesīgajam. Izmaiņas veiktas, ņemot vērā Saeimā 2015. gadā pieņemtos Civillikuma grozījumus, kas likumu papildina ar jaunu nodaļu par apbūves tiesību, kas regulē personas tiesību uz sveša zemes gabala celt un lietot nedzīvojamas ēkas un inženierbūves.

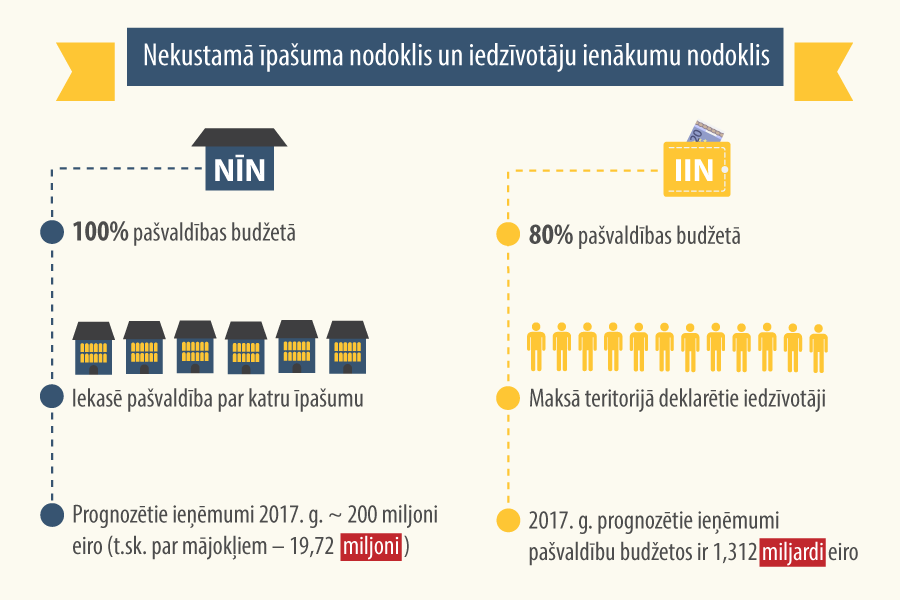

2017. gada NĪN aprēķinam izmanto 2016. gada noteikto kadastrālo vērtību bāzi. Ar pērn maijā pieņemtajiem Nekustamā īpašuma valsts kadastra likuma grozījumiem kadastrālās vērtības uz gadu tika "iesaldētas", lai novērstu nesamērīgu nekustamā īpašuma nodokļa pieaugumu jau šogad.

Šogad par 10% pieaug speciālās vērtības nekustamā īpašuma nodokļa vajadzībām lauku īpašumiem, kas lielāki par trim hektāriem. Tās ieviesa 2016. gadā, arī – lai nodrošinātu samērīgu nodokļa sloga pieaugumu.

Ēkām kadastrālā vērtība mainās divos gadījumos – kultūrvēsturiskajiem objektiem un vairākstāvu dzīvokļiem.

Grozījumi Kadastrālās vērtēšanas noteikumos paredz, ka apgrūtinājumu samazinošo koeficientu piemēro valsts vai vietējas nozīmes kultūrvēsturiskajām ēkām, kurām būves fiziskais nolietojums ir lielāks par 30%, nevis visām, kā tas bija līdz šim. Līdz ar to atjaunotām kultūrvēsturiskajām ēkām, kurām nolietojums ir līdz 30%, kadastrālā vērtība šogad pieaug.

Kadastrālās vērtības mainās arī vairākstāvu dzīvokļiem daudzfunkcionālās ēkās. Ja dzīvoklis ir izvietots vairākos stāvos, vērtēšanai līdz šim tika izmantots zemākais piesaistes stāvs, tagad vērtības aprēķinā izmanto augstāko dzīvokļa piesaistes stāvu.

Kāda ir šo izmaiņu ietekme uz maksājumiem, varat izlasīt LV portāla skaidrojumā "Kādiem nekustamiem īpašumiem nākamgad pieaugs kadastrālās vērtības".

Pašvaldības tiesības – noteikt likmi no 0,2% līdz 3%

Likuma "Par nekustamā īpašuma nodokli" 3. pants dod pašvaldībai tiesības noteikt nodokļa likmi vai likmes no 0,2 līdz 3% no nekustamā īpašuma kadastrālās vērtības saistošajos noteikumos, kurus tā publicē līdz pirmstaksācijas gada 1. novembrim. Nodokļa likmi, kas pārsniedz 1,5% no īpašuma kadastrālās vērtības, pašvaldība var noteikt gadījumā, ja īpašums netiek uzturēts atbilstoši normatīvajos aktos noteiktajai kārtībai.

Tā kā likums nosaka plašas tiesības pašvaldībām nodokļa piemērošanā, tad arī likmju šķēres praksē ir plašā atvēzienā (no 0,2% līdz 1,5%) un attiecīgi maksājumu atšķirtības ir lielas. Piemēram, ja dzīvoklī, kura kadastrālā vērtība ir 15 000 eiro, ir deklarēts vismaz viens iedzīvotājs, nodoklis būs 30 eiro. Ja dzīvoklī neviens nav deklarēts, nodoklis būs 225 eiro.

Rīgā dzīvokļu īpašumos nesadalītās mājās īrniekiem šogad vajag vairāk galviņu

Rīga 2017. gadam nav mainījusi nodokļa piemērošanas kārtību, bet ir papildinājusi atvieglojumu klāstu.

Galvaspilsētā turpina darboties 2016. gadam noteiktais regulējums. Lai maksātu nodokļa samazināto likmi (0,2–0,6%) par dzīvokli, kas ietilpst dzīvokļa īpašuma sastāvā, vai viena dzīvokļa māju neatkarīgi no tās platības, nekustamā īpašuma objektā jābūt deklarētai vismaz vienai personai. Ja mājoklis ir tukšs, jāmaksā 1,5% nodoklis.

Spēkā ir arī pērn iedibinātā kārtība, ka dzīvokļa īpašumos nesadalītām ēkām platība, par kuru piemērojama samazinātā nodokļa likme, ir atkarīga no tajā deklarēto personu skaita (2016. gadā katrai deklarētajai personai piekrita 50kv.m. no ēkas platības daļas).

Rīgas domes Pašvaldības ieņēmumu pārvalde informācijā par NĪN aprēķināšanu 2017. gadā daudzdzīvokļu mājām, kuras nav sadalītas dzīvokļu īpašumos nodokļu maksātājus informē, ka saskaņā ar 2015. gada 9. jūnija saistošo noteikumu Nr. 148 "Par nekustamā īpašuma nodokli Rīgā" 3.2. apakšpunktu daudzdzīvokļu mājās, kas nav sadalītas dzīvokļa īpašumos (proti, ēkās, kas īpašniekiem pieder domājamās daļās), kā arī telpu grupās nedzīvojamās ēkās, kuru lietošanas veids ir dzīvošana, platības daļa, kurai tiek piemērota samazinātā nekustamā īpašuma nodokļa likme (0,2%–0,6% no kadastrālās vērtības), ir piesaistīta ēkā deklarēto personu skaitam – taksācijas gada 1. janvārī plkst. 0.00.

Juridiskām personām papildu nosacījums samazinātās likmes saņemšanai – īpašumam ir jābūt izīrētam dzīvošanai un īres tiesībām ir jābūt nostiprinātām Zemesgrāmatā.

Atbilstoši saistošo noteikumu 30.1punktam 2017. gadā daudzdzīvokļu mājās, kas nav sadalītas dzīvokļa īpašumos, kā arī telpu grupās nedzīvojamās ēkās, kuru lietošanas veids ir dzīvošana, vienai dzīvesvietu deklarējušajai personai piekrītošā ēkas platības daļa, par kuru piemērojama samazinātā nekustamā īpašuma nodokļa likme, būs 40m2 līdzšinējo 50m2 vietā.

Tātad 2017. gadā, lai maksātu samazināto nekustamā īpašuma nodokļa likmi par tikpat lielu ēkas platības daļu kā 2016. gadā, dzīvokļa īpašumos nesadalītā daudzdzīvokļu ēkā jābūt lielākam uz 1. janvāri deklarēto personu skaitam.

Galvaspilsētā šogad ir ieviesti jauni NĪN atvieglojumi – ar 29.11.2016. saistošajiem noteikumiem Nr. 230 "Grozījumi Rīgas domes 2012. gada 18. decembra saistošajos noteikumos Nr. 198 "Nekustamā īpašuma nodokļa atvieglojumu piešķiršanas kārtība Rīgā"". Kā informēja Rīgas domes Pašvaldības ieņēmumu pārvaldes priekšnieks Ilmārs Ziedonis, ņemot vērā minētos grozījumus, ar 2017. gadu:

Rīgā nekustamā īpašuma nodokļa atvieglojumus varēs saņemt arī par ēkām, kurām visu fasāžu siltināšana veikta pirms 2014. gada 1. janvāra (šobrīd atvieglojumi piemērojami tikai par ēkām, kuru fasāžu siltināšana veikta pēc 2013. gada 31. decembra).

Citas pašvaldības arī piedāvā vieglāku likmi un atvieglojumus deklarētajiem

Pērn Rīgā un tai tuvējā Carnikavas novadā ieviestā deklarēšanās prasība, lai saņemtu tiesības uz nodokļa samazināto likmi mājoklim, šogad jau kā cienījama pieredze ir pārņemta arī daudzās citās pašvaldībās.

Valmierā ar 2017. gadu ir noteikta NĪN likme 1,5% apmērā no īpašuma kadastrālās vērtības tiem fizisko un juridisko personu īpašumā, tiesiskā valdījumā vai lietošanā esošiem nekustamā īpašuma objektiem, kuru lietošanas veids ir dzīvošana un kuros dzīvesvieta nav deklarēta nevienai personai. Samazinātās nodokļa likmes 0,2–0,6% apmērā piemēros tikai tajos objektos, kuros dzīvesvieta ir deklarēta vismaz vienai personai. To paredz grozījumi Valmieras pilsētas pašvaldības 2014. gada 25. septembra saistošajos noteikumos Nr. 218 "Par nekustamā īpašuma nodokļa piemērošanu Valmieras pilsētas administratīvajā teritorijā".

Jēkabpils pilsētas dome ar noteikumiem Nr. 21 grozot saistošos noteikumos Nr. 19 par likuma "Par nekustamā īpašuma nodokli" normu piemērošanu arī ir ieviesusi deklarēšanās nosacījumu. Un ar 2017. gadu Jēkabpils pilsētas administratīvajā teritorijā ir noteikta NĪN likme par telpu grupām, kuru lietošanas veids ir dzīvošana, 1,5% apmērā. Samazinātās nodokļa likmes 0,2–0,6% apmērā piemēro tikai objektos, kuros taksācijas gada 1. janvārī plkst. 0.00 dzīvesvieta ir deklarēta vismaz vienai personai.

Savukārt divu vai vairāku dzīvokļu dzīvojamām mājām, kas nav sadalītas dzīvokļa īpašumos, kā arī telpu grupām nedzīvojamās ēkās, kuru lietošanas veids ir dzīvošana, nodokļa likmi 0,2–0,6% apmērā piemēro, pieņemot, ka vienai dzīvesvietu deklarējušai personai, piekrīt 50 m2 no nekustamā īpašuma daļas, kas netiek izmantota saimnieciskās darbības veikšanai.

Kā informēja Jēkabpils pilsētas pašvaldības Finanšu ekonomikas nodaļas vadītāja Gita Kalniete, minētie grozījumi saistošajos noteikumos tika izstrādāti un pieņemti, lai aicinātu iedzīvotājus deklarēties īpašumos, kuros tie faktiski dzīvo. Citu izmaiņu nodokļa piemērošanā un atvieglojumos šim gadam nav.

Ar 2017. gadu arī Jelgavas pilsētā noteikta nekustamā īpašuma nodokļa likme 1,5% apmērā no nekustamā īpašuma kadastrālās vērtības tiem nekustamā īpašuma objektiem, kuru lietošanas veids ir dzīvošana un kuros dzīvesvieta nav deklarēta nevienai personai.

Saistošie noteikumi (Nr. 16-19 "Nekustamā īpašuma nodokļa piemērošana Jelgavas pilsētas administratīvajā teritorijā") paredz, ka samazinātās nodokļa likmes 0,2–0,6% apmērā piemēros tikai tajos objektos, kuros dzīvesvieta ir deklarēta vismaz vienai personai.

Iedzīvotājus tas ir ieinteresējis. Domes pārstāve Līga Klismeta pastāstīja, ka pagājušā gada nogalē iedzīvotāji aktīvi deklarējās Jelgavā. Salīdzinājumā: 2015. gada decembrī deklarējās 400 personas, savukārt 2016. gada decembrī – vairāk nekā 600. Nekustamā īpašuma nodokļa piemērošanā Jelgavā 2017. gadā papildus tam, ka par mājokli, ja tajā nav deklarētas personas, būs jāmaksā paaugstinātā nodokļa likme 1,5% no mājokļa kadastrālās vērtības, citu izmaiņu nav. Arī atvieglojumi tiks piešķirti visām tām nodokļu maksātāju kategorijām, kā tas bija 2016. gadā, un citu izmaiņu nav.

Jauna atlaide – vienīgajam īpašumam

Kamēr valsts līmenī tiek svērta jau sen piedāvātā ideja neaplikt ar NĪN vienīgo mājokli, Carnikavas novada pašvaldība sākusi tās daļēju īstenošanu. Grozījumi Carnikavas novada domes 2015. gada 14. oktobra saistošajos noteikumos Nr. SN/2015/12 "Par nekustamā īpašuma nodokli un nekustamā īpašuma nodokļa atvieglojumu piemērošanu Carnikavas novadā" no šā gada nosaka tiesības saņemt atvieglojumus nodokļu maksātājam, kurš deklarējis dzīvesvietu savā nekustamajā īpašumā – 50 procentu apmērā no nekustamā īpašuma nodokļa summas, kas taksācijas gadā aprēķināta par šī nekustamā īpašuma sastāvā ietilpstošo ēku (ēkām), izņemot par ēkas (ēku) daļu, kas tiek izmantota saimnieciskās darbības veikšanai.

Pagājušajā gadā Carnikava tāpat kā Rīga ieviesa "tukšo mājokļu normu", respektīvi, noteica, ka nodokļa maksājums būs 1,5%, ja īpašumā nebūs deklarēts neviens iedzīvotājs.

NĪN piemērošana un atvieglojumi – saistošajos noteikumos

Daudzas pašvaldības ir veikušas izmaiņas atvieglojumos, piemēram, samazinot nodokli audžuģimenēm, piešķirot atvieglojumus, ja aprūpē ir bērns, kas saņem apgādnieka zaudējuma pensiju, Černobiļas AES avārijas seku likvidēšanas dalībniekiem, jaundibinātiem saimnieciskās darbības veicējiem, renovēto ēku īpašniekiem un citos gadījumos. Protams, ir noteiktas arī likumā paredzētās sankcijas, tajā skaitā paaugstināts nodoklis vidi degradējošām būvēm.

Taču ne visas pašvaldības ik pēc gada maina noteikto nodokļa piemērošanas kārtību. Viens piemērs tam ir Inčukalna novads. Kā informēja novada domes nodokļu administratore Ina Zvirbule, saistošie noteikumi nekustamā īpašuma nodokļu atlaidēm 2017. gadam nav tikuši mainīti un ir palikušas tās pašas nekustamā īpašuma likmes un nodokļu atvieglojumi, kas bija spēkā pēc Inčukalna novada domes saistošajiem noteikumiem 2016. gadā. Inčukalna novada domes aktuālie konsolidētie saistošie noteikumi par nekustamā īpašuma likmēm un atvieglojumiem ir publiski pieejami Inčukalna novada mājaslapā www.incukalns.lv.

Lai uzzinātu, kāda ir NĪN piemērošanas kārtība un atvieglojumi īpašumam, jāiepazīstas ar tās pašvaldības, kuras teritorijā atrodas īpašums, saistošajiem noteikumiem. Tie ir publicēti pašvaldības mājaslapā. Deviņu pilsētu, kā arī Carnikavas novada un Stopiņu novada saistošie noteikumi ir publicēti arī portālā likumi.lv (Latvijas Republikas tiesību akti >pēc veida>Pašvaldības).