LV portāla infografika

Valsts prezidents Raimonds Vējonis Saeimai otrreizējai caurlūkošanai bija atdevis valsts budžeta likumu paketē 23. novembrī pieņemtos grozījumus Mikrouzņēmumu nodokļa likumā, lai atceltu šī nodokļa režīma izbeigšanas termiņu.

Vakar Saeima kā steidzamus pieņēma divus likumus ar grozījumiem mikrouzņēmumu nodokļa regulējumā.

Vieni grozījumi no likuma izslēdz nozaru ierobežojošās normas mikrouzņēmumu nodokļa režīmā strādājošajiem, kā arī pārejas noteikumos nosaka, ka Ministru kabinets līdz 2017. gada 1. jūnijam iesniedz Saeimai likumprojektus, kas paredz jauna specializēta vienkāršota nodokļu regulējuma ieviešanu mazajiem uzņēmumiem un mikrouzņēmumiem, lai aizstātu mikrouzņēmumu nodokļa režīmu. MUN režīms darbosies vēl gadu pēc tam, kad spēkā stāsies solītais jaunais regulējums mazajiem uzņēmumiem.

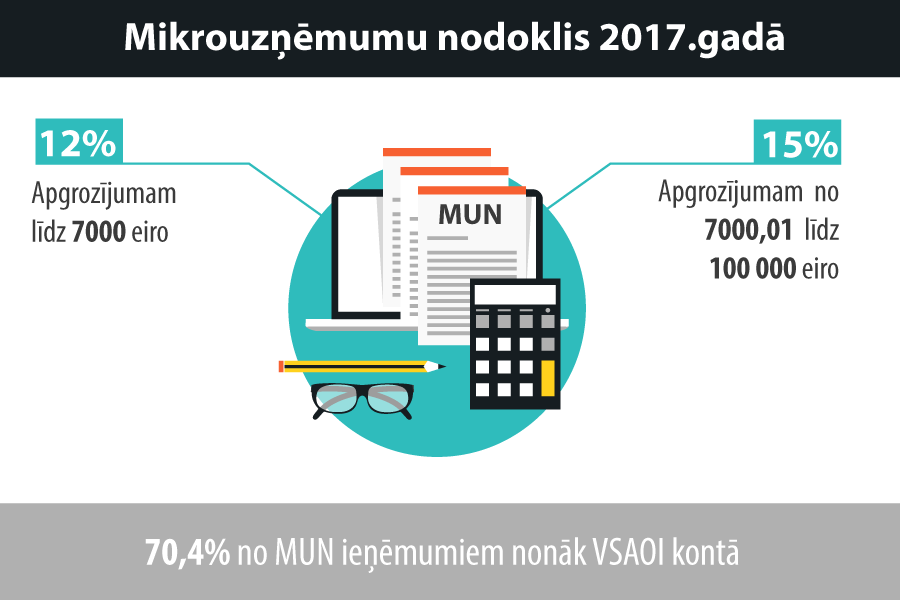

Līdz cita mazajiem un vidējiem uzņēmējiem labvēlīgāka nodokļu regulējuma izstrādei spēkā būs līdzšinējais režīms, taču koriģēts - otrajos, plašākajos grozījumos Mikrouzņēmumu nodokļa likumā. Tajos noteikts, ka no nākamā gada mikrouzņēmumu nodokļa likme būs 15%. Savukārt uzņēmumiem ar apgrozījumu līdz 7000 eiro gadā noteikta 12% likme. Šāda likme uzņēmumiem ar mazu apgrozījumu būs tikai vienu gadu.

Pašreiz spēkā esošā mikrouzņēmumu nodokļa likme apgrozījumam līdz 7000 eiro ir deviņi procenti, bija paredzēts nākamgad to samazināt līdz 5 procentiem.

Likuma izmaiņas paredz 2017. gadā no valsts budžetā iemaksātā mikrouzņēmumu nodokļa sociālās apdrošināšanas obligātajā iemaksu kontā ieskaitīt 70,4 procentus, bet 2018. gadā – 80 procentus. Pašreiz likums paredz, ka sociālajām iemaksām tiek novirzīti 65% no mikrouzņēmumu samaksātā nodokļa.

Minimālās sociālās iemaksas atceltas

Vienlaikus Saeima atbalstīja arī saistītos grozījumus likumā "Par valsts sociālo apdrošināšanu", izslēdzot no tā normas, ko Saeima bija pieņēmusi 2015. gada 30. novembrī un kas paredzēja ieviest minimālās sociālās apdrošināšanas iemaksas no valstī noteiktās minimālās algas (75% apmērā nākamgad kā pārejas periodā).

Kā norādīts likumprojekta anotācijā, neskatoties uz pārejas periodu, kas bija noteikts jaunajam regulējumam, šādas izmaiņas prasītu būtisku īpaši maza apjoma uzņēmējdarbības pārstrukturizāciju, mainot nodokļu maksāšanas režīmus un paaugstinot nepilna laika darba izmaksas mazatalgotos darbos un izmaksas sezonāli nodarbinātajiem.

Grozījumi vēl divos likumos ("Par maternitātes un slimības apdrošināšanu" un "Par apdrošināšanu bezdarba gadījumam") paredz, ka, aprēķinot pabalstus mikrouzņēmuma darbiniekam, par pamatu tiek ņemta vidējā apdrošināšanas iemaksu alga, kas aprēķināta atbilstoši Mikrouzņēmumu nodokļa likumam.

Tas nozīmē, ka arī turpmāk sociālās apdrošināšanas pabalsti MUN darbiniekiem būs ievērojami mazāki nekā vispārējo darbaspēka nodokļu maksātājiem. Taču mikrouzņēmuma darbinieki salīdzinājumā ar darba ņēmējiem vispārējā gadījumā nodarbinātības laikā saņem lielākus ienākumus, jo viņu alga netiek aplikta ar nodokļiem.

Likumā "Par valsts sociālo apdrošināšanu" tiek arī noteikts, ka Ministru kabinets līdz 2017. gada 1. maijam izstrādā un iesniedz Saeimai likumprojektus par grozījumiem attiecībā uz sociālās apdrošināšanas pakalpojuma apmēru sociāli apdrošinātām personām ar zemu obligāto iemaksu objektu.

Pagarināts MUN statusu maiņas termiņš

Pašreiz normatīvais regulējums paredz, ka MUN statusam var pieteikties, kā arī to mainīt līdz 15. decembrim.

Tā kā šis datums ir garām un jau pirms tam vairākas nedēļas ir valdījusi nenoteiktība un neziņa par MUN regulējumu no nākamā gada, tas nodokļa maksātājiem liedzis objektīvas izvēles iespējas vai arī licis pieņemt lēmumu atteikties no šī statusa. Grozījumu pārejas noteikumos paredzēts, ka mikrouzņēmums, kas ar 2017. gada 1. janvāri vēlas iegūt vai atgūt (ja statuss nav zaudēts šajā likumā noteiktajos gadījumos) mikrouzņēmumu nodokļa maksātāja statusu, līdz 2017. gada 31. janvārim var iesniegt pieteikumu Valsts ieņēmumu dienestam.

Likumos ir vēl vairākas mainītas normas.

Paredzēts, ka grozījumiem likumos jāstājas spēkā 2017. gada 1. janvārī.