20. decembrī ar steidzamiem grozījumiem Mikrouzņēmumu nodokļa likumā Saeima noteica jaunas MUN likmes, savukārt no likuma „Par valsts sociālo apdrošināšanu” izslēdza pirms gada pieņemtās normas, saskaņā ar kurām no 2017. gada bija paredzēts ieviest VSAOI mēneša minimālo maksājumu.

FOTO: Freeimages.com

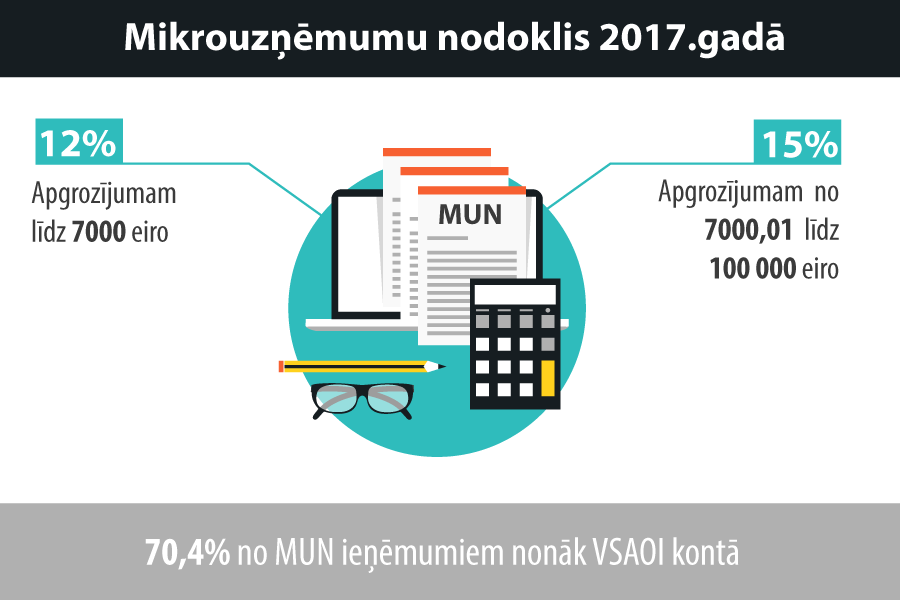

Saeimā 20. decembrī pieņemtie grozījumi Mikrouzņēmumu nodokļa (MUN) likumā paredz, ka no 2017. gada 1. janvāra MUN likme mikrouzņēmuma apgrozījumam līdz 7000 eiro būs 12%, savukārt MUN likme mikrouzņēmuma apgrozījumam no 7000,01 līdz 100 000 eiro būs 15 procenti. No 2018. gada 1. janvāra MUN likme visam mikrouzņēmuma apgrozījumam būs vienāda – 15 procenti.

Stājoties spēkā jaunajam režīmam, kopumā būtiski lielākajai daļai mikrouzņēmumu nodokļu slogs pret iepriekš plānoto (MUN likmes samazināšana un minimālo valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) ieviešana) samazināsies, jo to apgrozījums ir zemāks par vidējo, norāda Finanšu ministrija. Maza apjoma komersanti un saimnieciskās darbības veicēji varēs turpināt piemērot vienkārši administrējamo MUN režīmu. Tāpat šādā veidā tiks veicināta MUN sistēmas progresivitāte, jo mikrouzņēmumiem ar mazāku apgrozījumu būs mazāks nodokļu slogs. Tiem MUN, kas darbojas sezonāli, nebūs jāmaksā nodokļi laikā, kad faktiski netiek veikta uzņēmējdarbība.

MUN maksājošā mikrouzņēmuma darbinieks var arī brīvprātīgi pievienoties valsts sociālajai apdrošināšanai, reizi mēnesī veicot sociālās apdrošināšanas iemaksas no brīvi izraudzītas summas, kas nepārsniedz Ministru kabineta noteiktās minimālās mēneša darba algas apmēru. Tādējādi darbinieki garantē sev lielāku sociālo nodrošinājumu.

Likuma pārejas noteikumos arī noteikts, ka mikrouzņēmums, kas vēlas iegūt vai atgūt (ja statuss nav zaudēts likumā noteiktajos gadījumos) MUN maksātāja statusu, vai arī atteikties no MUN maksātāja statusa, to var veikt, iesniedzot par to pieteikumu Valsts ieņēmumu dienestā (VID) līdz 2017. gada 31. janvārim.

No likuma ar vēl vieniem grozījumiem ir izslēgtas normas, kas paredzēja aizliegumu uzņēmumiem, kas veic saimniecisko darbību noteiktās nozarēs, kļūt vai būt par MUN maksātāju. Likums papildināts ar diviem jauniem pantiem, kuros noteikta atbildība par budžetā iemaksājamā mikrouzņēmumu nodokļa samaksas termiņa nokavējumu un apmēra samazināšanu, kā arī citiem šī likuma pārkāpumiem.

Savukārt grozījumi likumā "Par valsts sociālo apdrošināšanu" atceļ normas, kas noteica darba devējiem pienākumu no 2017. gada veikt minimālās valsts sociālās apdrošināšanas iemaksas par darbiniekiem.

Sakarā ar to, ka no 2017. gada netiek ieviests VSAOI mēneša minimālais maksājums, izmaiņas veiktas arī saistītajos likumos – grozījums likumā "Par maternitātes un slimības apdrošināšanu" un grozījums likumā "Par apdrošināšanu bezdarba gadījumam".