LV portāla infografika

Ja valsts sociālās apdrošināšanas obligātās iemaksas ir maksātas no pieticīgas oficiālās algas, pat ilgus darba gadus strādājušos cilvēkus satriec niecīgais sociālās apdrošināšanas pabalsta vai pensijas apmērs, ja gadās saslimst, pienāk pensijas vecums, piemeklē nelaime. No nākamā gada sociālo iemaksu objektam tiek noteikts zemākais obligātais slieksnis – minimālā alga, un šādā apmērā iemaksas jāveic arī par mikrouzņēmumu darbiniekiem.

Labklājības ministrija (LM) situācijas nopietnību pamato ar statistiku: no visiem sociāli apdrošinātajiem cilvēkiem 31,2% apdrošināšanas iemaksas ir mazākas par valstī noteikto minimālo darba algu. Līdz ar to pastāv iespēja, ka trešdaļa sociāli apdrošināto cilvēku sev nevarēs nopelnīt pat minimālo pensiju. Tā rezultātā nākotnē viņiem nebūs pietiekamu līdzekļu ikdienas iztikai, kā arī tas var radīt slogu pārējiem valsts sociālās apdrošināšanas obligāto iemaksu veicējiem.

Lai nodrošinātu vismaz minimālas sociālās garantijas cilvēkiem, kuru atalgojums ir mazāks par minimālo mēneša darba algu, no 2017. gada 1. janvāra noteiks minimālo sociālo apdrošināšanas obligāto iemaksu līmeni. To paredz 2015. gadā Saeimā apstiprinātās izmaiņas likumā "Par valsts sociālo apdrošināšanu", kas izstrādātas 2016. gada valsts budžeta veidošanas gaitā sadarbībā ar Finanšu un Ekonomikas ministriju, citām valsts institūcijām un sociālajiem partneriem, informē LM Komunikācijas nodaļas vadītāja Marika Kupče.

Jauno sociālo iemaksu kārtību nosaka 2015. gada 30. novembrī Saeimā pieņemto likuma "Par valsts sociālo apdrošināšanu" grozījumu 20.3 pants "Darba ņēmēja un darba devēja minimālais pārskata mēneša obligāto iemaksu objekts, tā noteikšana un obligāto iemaksu veikšana", kas stāsies spēkā 2017. gada 1. janvārī.

LM Sociālās apdrošināšanas departamenta direktore Jana Muižniece norāda, ka no 2017. gada 1. janvāra līdz 31. decembrim paredzēts pārejas periods, kad valsts sociālās apdrošināšanas obligātās iemaksas būs 75% apmērā no valstī noteiktās minimālās algas. Savukārt no 2018. gada 1. janvāra par katru darba ņēmēju, kuram atlīdzība ir noteikta mazāka par minimālo algu, valsts sociālās apdrošināšanas obligātās iemaksas būs jāveic no visas valstī noteiktās minimālās algas.

Ja maksā mazāk par minimālo algu vai strādā mikrouzņēmumā

M. Kupče skaidro, ka atbilstoši izmaiņām vispārējā nodokļu režīmā - no starpības starp faktiski noteikto algu un valstī noteikto minimālo algu - valsts sociālās apdrošināšanas obligātās iemaksas veiks darba devējs no saviem līdzekļiem. Savukārt, ja darbojas mikrouzņēmumu nodokļu režīmā - par katru darbinieku darba devējam valsts sociālās apdrošināšanas obligātās iemaksas būs jāveic no saviem līdzekļiem no valstī noteiktās minimālās algas.

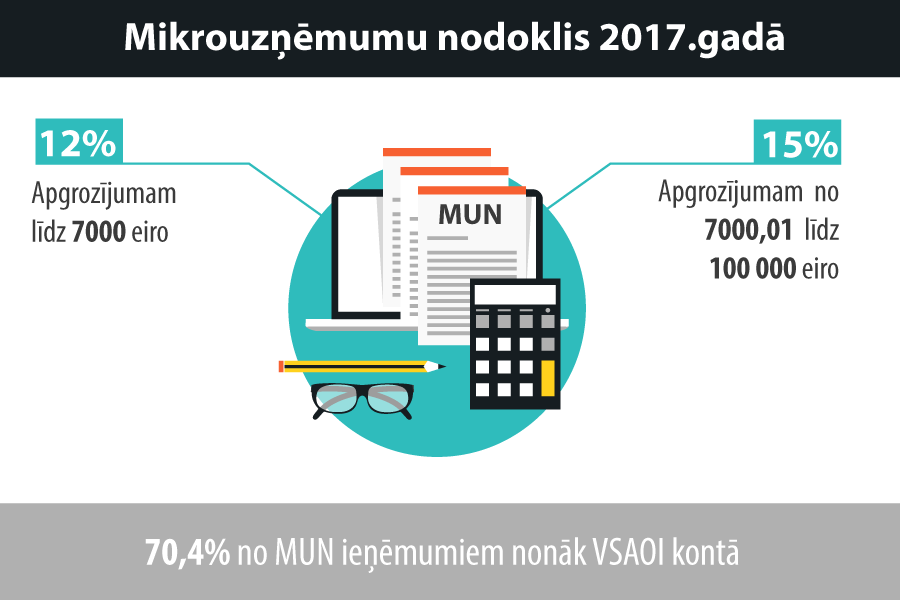

Saistībā ar sociālo iemaksu obligāto minimumu ir izmaiņas arī mikrouzņēmumu nodokļa regulējumā. Jo no nākamā gada valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) vairs neietilps mikrouzņēmumu nodoklī, kā tas ir pašreiz, bet tajā paliek tikai iedzīvotāju ienākuma nodoklis, uzņēmumu ienākuma nodoklis (juridiskām personām) un uzņēmējdarbības riska valsts nodevu.

Valsts ieņēmumu dienesta informatīvajā materiālā "2015. gada 30. novembra grozījumi Mikrouzņēmumu nodokļa likumā" paskaidrots: papildus mikrouzņēmumu nodokļa likmei mikrouzņēmumu nodokli maksājošā mikrouzņēmuma darbinieks ir sociāli apdrošināms saskaņā ar likumu "Par valsts sociālo apdrošināšanu". Mikrouzņēmumu nodokļa maksātājam, slēdzot darba līgumu, pretendents papildus jāinformē, ka valsts sociālās apdrošināšanas obligātās iemaksas tiek veiktas saskaņā ar likumu "Par valsts sociālo apdrošināšanu".

Izņēmumi, kad varēs veikt mazākas iemaksas

LM vērš uzmanību uz to, ka likumā paredzētas izņēmuma kategorijas, par kurām sociālās apdrošināšanas obligātās iemaksas varēs veikt samazinātā apmērā, proti, vispārējā nodokļu režīmā – no faktiskās algas, savukārt mikrouzņēmumu darbiniekiem - 50% apmērā no minimālās algas (2017. gadā 75% no pusminimālās mēneša darba algas). Šīs personas ir:

Likuma 20.3 panta 10. daļā, kurā ir uzskaitīti izņēmuma gadījumi, ir noteikts, ka samazinātas sociālās iemaksas varēs maksāt par personu, kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju. Daudzi cilvēki pieprasa pensiju priekšlaicīgi, jo likums "Par valsts pensijām" paredz tiesības uz vecuma pensiju divus gadus ātrāk. Uz kurām personām attieksies šī norma - tikai uz cilvēkiem, kas sasnieguši pilno pensijas vecumu, vai arī uz tiem, kas saņem priekšlaicīgo pensiju? Parasti likumos, ja ir normas, kas attiecas arī uz priekšlaicīgās pensijas vecumu sasniegušajiem, tiek konkrēti norādīts uz nosacījumu – ja priekšlaicīgā pensija ir piešķirta.

J. Muižniece skaidro, ka šī norma tiks piemērota analoģiski, kā tiek aprēķināta iemaksu likme, tātad attieksies uz darba ņēmējiem, kuri sasnieguši vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuriem ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi).

Noteikts, kurš darba devējs veic iemaksas

Ar grozījumiem likumā iekļautais 20.3 pants paredz, ka minimālās obligātās iemaksas veic tas darba devējs, kuram ir iesniegta algas nodokļu grāmatiņa vai kuram Valsts ieņēmumu dienests paziņojis par pienākumu veikt minimālās obligātās iemaksas par darba ņēmēju. Savukārt, ja algas nodokļa grāmatiņa nav iesniegta nevienam darba devējam, Valsts ieņēmumu dienests vienas darba dienas laikā elektroniskās deklarēšanas sistēmā (EDS) informē to darba devēju, kurš pirmais ir iesniedzis ziņas par darba ņēmēja statusa iegūšanu, par pienākumu veikt minimālās obligātās iemaksas.

Grozījumu anotācijā ir skaidrota situācija par vairākām darbavietām: ja persona būs guvusi ienākumus pie vairākiem darba devējiem, kas nodokļus maksā vispārējā kārtībā, minimālo obligāto sociālās apdrošināšanas iemaksu līmeni būs jānodrošina tikai vienam darba devējam. Ja pie visiem minētajiem darba devējiem alga būs mazāka par valstī noteikto minimālo algu, valsts sociālās apdrošināšanas obligāto iemaksu objektus summēs (izņemot, ja persona strādās pie mikrouzņēmumu nodokļa maksātāja).

Piemēram, ja cilvēks strādā uz pusslodzi no minimālās algas divās darbavietās, kā notiks jauno likuma normu piemērošana?

LM pārstāve M. Kupče skaidro: likuma "Par valsts sociālo apdrošināšanu" 20.3 pants nosaka, ka darba ņēmēja, kurš tiek nodarbināts vispārējā nodokļu režīmā, valsts sociālās apdrošināšanas obligāto iemaksu objekts tiek summēts. Minimālās valsts sociālās apdrošināšanas obligātās iemaksas veic tas darba devējs, pie kura ir iesniegta algas nodokļu grāmatiņa, ja algas nodokļu grāmatiņa nav iesniegta ne pie viena darba devēja, tad valsts sociālās apdrošināšanas obligātās iemaksas no minimālā objekta veic tas darba devējs, pie kura darba ņēmējs ir agrāk ieguvis darba ņēmēja statusu – EDS būs atzīme, kam jāveic valsts sociālās apdrošināšanas obligātās iemaksas no minimālā objekta. Vispārējā nodokļu režīmā, ja darba ņēmējs būs nodarbināts pie vairākiem darba devējiem, tad valsts sociālās apdrošināšanas obligātās iemaksas summēsies un pārmaksātās valsts sociālās apdrošināšanas obligātās iemaksas tiks atgrieztas darba devējam.

Kārtību, kādā tiks aprēķinātas un atmaksātas pārmaksātās VSAOI, nosaka Ministru kabineta 2000. gada 2. maija noteikumi Nr. 164 "Kārtība, kādā tiek aprēķinātas un atmaksātas pārmaksātās valsts sociālās apdrošināšanas iemaksas un aprēķināts un pārskaitīts solidaritātes nodoklis".

Jaunais regulējums no saprotamības viedokļa nav vienkāršs, tajā skaitā sociālo iemaksu pārmaksu veidošanās un kādos gadījumos tās atmaksā. Valsts sociālās apdrošināšanas aģentūras (VSAA) Pabalstu metodiskās vadības daļas vecākā eksperte Aiva Zīrāka situāciju skaidro ar piemēru.

Ja VSAA konstatēs darba devēja, izņemot darba devēja mikrouzņēmumu nodokļa maksātāja, obligāto iemaksu pārmaksu (obligātās iemaksas par šo darba ņēmēju būs veicis arī vēl cits darba devējs) un šīs obligātās iemaksas nebūs ņemtas vērā apdrošināšanas pakalpojuma aprēķināšanā, VSAA aprēķinās un atmaksās darba devēja pārmaksātās iemaksas MK noteikumos noteiktajā kārtībā.

Piemērs.

Personai ir divi darba devēji:

Šajā gadījumā VSAA būs jāaprēķina un pirmajam darba devējam jāatmaksā pārmaksātās minimālās iemaksas no 170 eiro, ja šī summa nebūs ņemta vērā pakalpojuma aprēķināšanā. Ja no šīs summas jau būs aprēķināts pakalpojums (piemēram, piešķirts slimības pabalsts), pārmaksātās minimālās iemaksas netiks aprēķinātas, un obligāto iemaksu objekts pie šī darba devēja paliks reģistrēts sākotnējā apmērā - 370 eiro. Ja pirmajam darba devējam tiks aprēķinātas un atmaksātas pārmaksātās minimālās iemaksas, personai obligāto iemaksu objekts būs reģistrēts:

Var būt arī situācija, ka cilvēks vienā uzņēmumā ir darba ņēmējs, par kuru tiek maksāti vispārējie darbaspēka nodokļi, un vienlaikus ir arī darbinieks mikrouzņēmumā, kas maksā mikrouzņēmumu nodokli. No jaunā likuma regulējuma izriet, ka mikrouzņēmuma darbiniekiem valsts sociālās apdrošināšanas obligāto iemaksu objektam jābūt minimālās algas apmērā, savukārt pie otra darba devēja – valsts sociālās apdrošināšanas obligātās iemaksas tiek veiktas no faktiskā atalgojuma.

A.Zīrāka uzsver: tā kā no 2017.gada 1.janvāra mikrouzņēmuma nodoklis vairs neietvers obligātās iemaksas un mikrouzņēmuma darbinieks būs apdrošināts saskaņā ar likumu "Par valsts sociālo apdrošināšanu", mikrouzņēmumu darbinieki būs apdrošināti tāpat kā darba ņēmēji uzņēmumos, kuri nodokļus maksā vispārējā režīmā.

Iemaksu objekts – minimālā alga

Likuma "Par valsts sociālo apdrošināšanu" 14. pants nosaka, ka darba devēja un darba ņēmēja obligāto iemaksu objekts ir visi algotā darbā aprēķinātie ienākumi, no kuriem jāietur iedzīvotāju ienākuma nodoklis, neatskaitot neapliekamo minimumu, nodokļu atvieglojumus un attaisnotos izdevumus, par kuriem nodokļu maksātājam ir tiesības samazināt apliekamo ienākumu. Tātad sociālās iemaksas, ja tiek maksāti vispārējie darbaspēka nodokļi, maksā no bruto algas (bruto darba samaksas). Darba ņēmējam kopīgā iemaksu likme ir 34,09%, to maksā dalīti: 10,50% samaksā darba ņēmējs, 23,59% - darba devējs. Savukārt darba ņēmējam, kurš sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuram ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), kopīgā iemaksu likme ir 28,75%, darba ņēmēja daļa ir 8,85%, darba devējs samaksā 19,90%.

Šogad minimālā alga ir 370 eiro mēnesī. Piemēram, no pašreizējās minimālās algas – 370 eiro – darba ņēmējs vispārējā gadījumā sociālajās iemaksās samaksā 38,85 eiro, darba devējs – 87,28 eiro.

Ja ir noteikta darba alga, piemēram, par pusslodzi – 185 eiro, tad no darbiniekam izmaksājamās algas ietur sociālās iemaksas 19,43 eiro, darba devējs samaksā 43,64 eiro. No pašreiz likumā noteiktā regulējuma izriet, ka darba devējam šādā pusslodzes gadījumā būtu jāsamaksā sociālo iemaksu kopīgā likme no starpības starp 185 eiro un minimālās algas apmēru (185 eiro).

Nākamgad minimālo algu paredzēts paaugstināt. Valdības koalīcija ceturtdien, 18. augustā, ir vienojusies, ka minimālo algu varētu palielināt par 10 eiro.