LV portāla infografika

Likums "Par valsts sociālo apdrošināšanu" paredz, ka ar 2017. gada 1. janvāri par ikvienu darbinieku neatkarīgi no tā, vai viņš strādā pilnu vai nepilnu darba dienu vai tikai noteiktu stundu skaitu kalendāra mēnesī, darba devējam ir jāmaksā minimālās iemaksas no iemaksu objekta. Minimālās iemaksas veic arī mikrouzņēmumi par katru no saviem darbiniekiem neatkarīgi no mēneša apgrozījuma, informācijā plašsaziņas līdzekļiem norāda VID Sabiedrisko attiecību daļa.

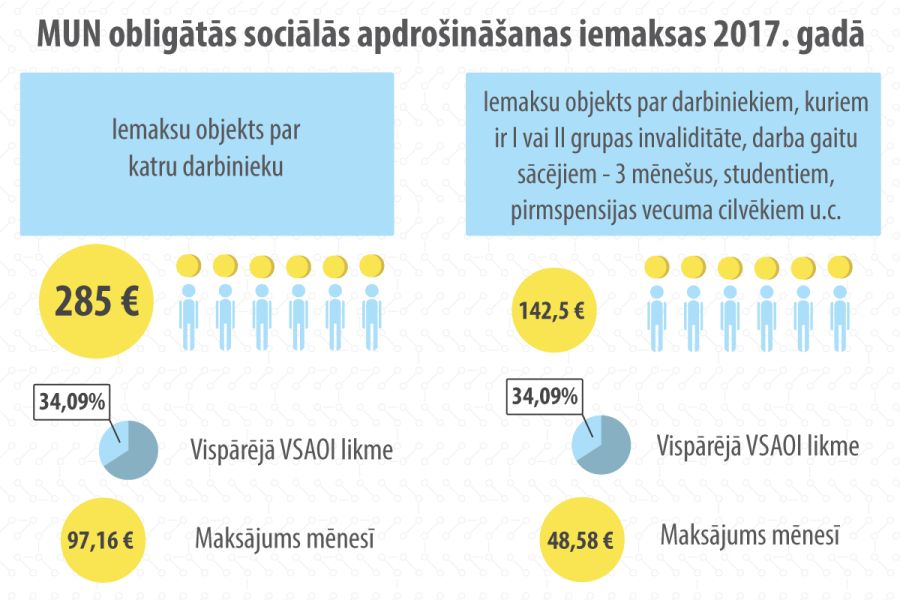

2017. gadā mēneša iemaksu objekts ir trīs ceturtdaļas no Ministru kabineta noteiktās minimālās mēneša darba algas apmēra (2017. gadā minimālā mēneša alga ir 380 eiro, tātad minimālo obligāto iemaksu objekts ir 285 eiro). Pēc gada – ar 2018. gada 1. janvāri – minimālo iemaksu objekts būs pilna Ministru kabineta noteiktā minimālā mēneša darba alga. Minimālās iemaksas aprēķina, piemērojot obligāto iemaksu likmi, vispārējā gadījumā – 34,09%.

Kam minimālās iemaksas nepiemēro vai piemēro samazinātā apjomā

Minimālās sociālās iemaksas ir samazinātas, vai tās veic no faktiskā algotā darbā aprēķinātā ienākuma šādām personām:

Ja minētās personas ir mikrouzņēmumu nodokļa maksātājas, 2017. gadā tām piemēro iemaksu objektu trīs astotdaļu apmērā no minimālās mēneša darba algas jeb 142,50 eiro, bet 2018. gadā iemaksu objektam jābūt ne mazākam par pusi no minimālās mēneša darba algas.

Ja nodokļi tiek maksāti vispārējā kārtībā, minētajām personām minimālās iemaksas veic no faktiskā algotā darbā aprēķinātā ienākuma (darba algas).

Minimālās sociālās iemaksas nepiemēro:

Kā minimālās iemaksas piemēro, maksājot nodokļus vispārējā režīmā

Ja aprēķinātais iemaksu objekts (atalgojums) ir mazāks par noteikto minimālo mēneša darba algu, minimālās iemaksas no starpības starp minimālo mēneša darba algu/iemaksu objektu (2017. gadā 285 eiro) un darba ņēmēja algotā darbā aprēķinātajiem ienākumiem veic darba devējs no saviem līdzekļiem.

Minimālās iemaksas veic tas darba devējs, kuru darba ņēmējs savā algas nodokļa grāmatiņā ir atzīmējis kā galveno ienākuma gūšanas vietu. Ja darbinieks algas nodokļa grāmatiņā nav atzīmējis nevienu ienākuma gūšanas vietu, VID vienas darba dienas laikā Elektroniskās deklarēšanas sistēmā (EDS) informē to darba devēju, kurš pirmais ir iesniedzis ziņas par darba ņēmēja statusa iegūšanu, un turpmāk minimālās iemaksas par šo darbinieku ir jāveic šim darba devējam.

Tāpat VID informē darba devēju par to, ka minimālās iemaksas turpmāk par konkrēto darbinieku var neveikt. Darbinieks visā nodarbinātības periodā saglabā tiesības algas nodokļa grāmatiņā mainīt savu izvēlēto galveno ienākuma gūšanas vietu.

Detalizēta informācija par minimālo iemaksu veikšanu ir pieejama VID tīmekļa vietnē www.vid.gov.lv sadaļā "Nodokļi" – "Valsts sociālās apdrošināšanas obligātās iemaksas" – "Minimālās valsts sociālās apdrošināšanas obligātās iemaksas darba devējiem, kuri nodokļus maksā vispārējā režīmā".

Kā minimālās iemaksas piemēro mikrouzņēmumu nodokļa maksātājiem

Sākot ar 2017. gada 1. janvāri, mikrouzņēmumu nodokļa likme no 9% tiek samazināta uz 5%.

Darba devējs, kas ir mikrouzņēmumu nodokļa maksātājs, minimālās iemaksas (gan darba devēja, gan darba ņēmēja daļu) no saviem līdzekļiem par katru mikrouzņēmuma darbinieku veic līdz ceturksnim sekojošā mēneša 15. datumam. Minimālās iemaksas veic visi darba devēji – mikrouzņēmumu nodokļa maksātāji – par katru savu darbinieku arī tad, ja konkrētais darba ņēmējs strādā pie vairākiem darba devējiem.

Detalizēta informācija par minimālo iemaksu veikšanu mikrouzņēmumu nodokļa maksātājam ir pieejama VID tīmekļa vietnē www.vid.gov.lv sadaļā "Nodokļi" – "Mikrouzņēmumu nodoklis" – "Minimālās valsts sociālās apdrošināšanas obligātās iemaksas darba devējam – mikrouzņēmumu nodokļa maksātājam".

Jautājumu un neskaidrību gadījumā aicinām zvanīt uz VID informatīvo tālruni 67120000, izvēloties tematu "Minimālās sociālās iemaksas", vai vērsties ikvienā VID klientu apkalpošanas centrā, vai arī uzdot jautājumus rakstiski VID tīmekļa vietnē sadaļā "Kontakti".