LV portāla infografika

Pirms gada Saeima pieņēma grozījumus Mikrouzņēmumu nodokļa likumā (MUN), mainot šī īpaši mazā nodokļa struktūru un ārpus tā nosakot sociālās apdrošināšanas minimumu vispārējā kārtībā no 2017. gada. Pašreiz MU nodokļa likme ir 9%, ko maksā no apgrozījuma. Šajos 9 procentos ietilpst arī valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI). Darbinieks mikrouzņēmumā saņem algu, ko ar nodokļiem neapliek. Ja alga bruto ir 370 eiro, tad tik arī saņem uz rokas. Savukārt uzņēmumā, kurš maksā vispārējos nodokļus, no darbinieka 370 eiro bruto algas ietur VSOAI – 10,50% un iedzīvotāju ienākuma nodokli – 23%, ņemot vērā neapliekamo minimumu un atvieglojumus par apgādājamiem.

Ar grozījumiem MUN likumā arī noteikts, ka 2017. gadā šī nodokļa likme ir 5%.

Sākot ar nākamo 2017.gadu, MUN likmē vairs netiks ietvertas obligātās iemaksas, un mikrouzņēmumu nodokļa maksātājam būs pienākums veikt iemaksas par katru mikrouzņēmuma darbinieku saskaņā ar likumu "Par valsts sociālo apdrošināšanu", kurā arī pirms gada ir veikti attiecīgi grozījumi.

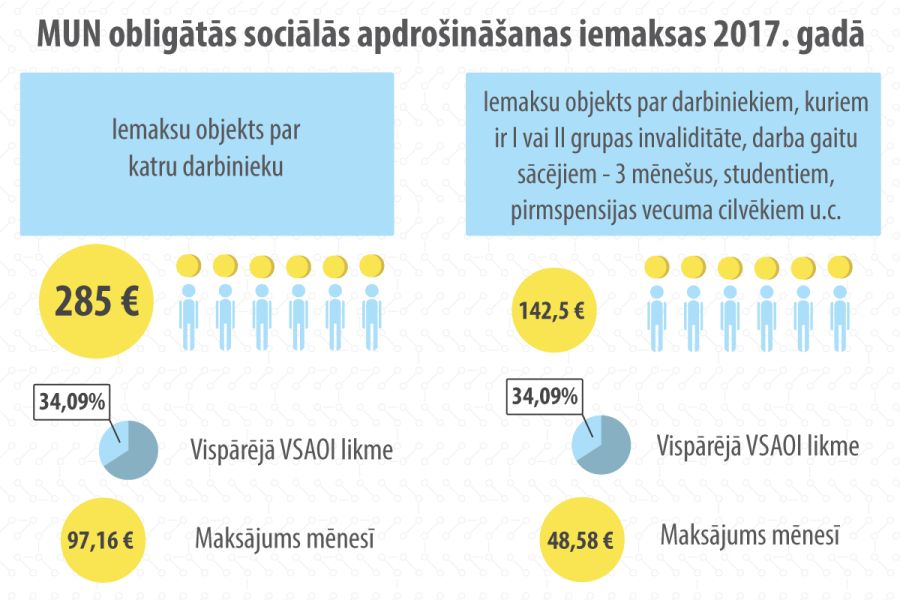

Obligātās iemaksas mikrouzņēmuma darbiniekam aprēķina atbilstoši likmei, kāda ir noteikta darba ņēmējam un darba devējam (vispārējā gadījumā 34,09%).

2017. gads ir pārejas periods, un nākamgad iemaksas būs jāveic no obligāto iemaksu objekta, kas nevar būt mazāks par trīs ceturtdaļām no Ministru kabineta noteiktās minimālās mēneša darba algas apmēra.

Valsts ieņēmumu dienests (VID), atgādinot par MUN maksātāja pienākumu veikt obligātās iemaksas, sniedzis piemēru:

Mikrouzņēmuma darbinieka alga ir 400 eiro. Summa, no kuras tiek aprēķinātas obligātās iemaksas, nedrīkst būt mazāka par ¾ no valstī noteiktās minimālās mēneša algas (2017. gadā tā būs 380 eiro). Aprēķina summu, no kuras atskaitīs obligātās iemaksas: ¾ no 380 = 285 eiro. Aprēķina obligātās iemaksas apmēru: 34,09% no 285 = 97,16 eiro. Nodokļa maksājumu sedz darba devējs.

Iemaksu minimums arī MUN maksātājiem – pašnodarbinātajiem

Pašnodarbināta persona ir:

Jaunās prasības par obligāto sociālo apdrošināšanu attiecas arī uz pašnodarbinātajiem, kas izvēlējušies maksāt mikrouzņēmumu nodokli.

VID sniegtais piemērs: MU darbinieka (pašnodarbinātā) alga janvārī ir 500 eiro, februārī – 0 eiro, martā 10 eiro. Obligātās iemaksas katru mēnesi jāveic vismaz no 285 eiro. Pašnodarbinātais nodokļa maksājumu maksā pats, tātad katru mēnesi viņam iemaksās jāsamaksā 97,16 eiro.

Sociālo iemaksu pusmaksājums

Vairākām darbinieku grupām likums atļauj VSAOI maksājumu veikt tikai par pusi no vispārnoteiktā obligātā iemaksu objekta:

Piemēram: Ja mikrouzņēmuma darbinieks ir sasniedzis pensijas vecumu (nākamgad pensijas vecums būs 63 gadi), mikrouzņēmumam par viņu jāveic obligātās iemaksas vismaz no 142,50 eiro. Darba ņēmējam, kurš sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuram ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), VSAOI likme ir 28,75%. Iemaksas - 40,97 eiro mēnesī.

Ja darbiniekam piemērojama vispārējā VSAOI likme (34,09), attiecīgi arī pusmaksājums būs lielāks.

! Piemērā izmantota 2016. gadam MK noteiktā iemaksu likme.

Obligāto iemaksu atbrīvojuma periodi

Mikrouzņēmumu nodokļa maksātājiem būs pienākums veikt minimālās obligātās iemaksas par katru mikrouzņēmuma darbinieku no minimālā pārskata mēneša obligāto iemaksu objekta arī mēnešos, kad MUN nav apgrozījuma vai darbinieki nestrādā pilnu darba laiku. Tā pašreiz paredz likums.

Minimālās obligātās iemaksas nav jāmaksā par tām taksācijas gada kalendāra dienām:

Nodokļu maksātāja statusa maiņa – līdz 15. decembrim

Mikrouzņēmumu nodokļa likums jau no pirmsākumiem (likums ir spēkā kopš 2010. gada 1. septembra) noteica, ka MUN statusu jau reģistrētie nodokļu maksātāji var iegūt ar nākamā taksācijas perioda 1. janvāri (līdz pirmstaksācijas gada 15. decembrim iesniedzot VID pieteikumu). Savukārt jaunie nodokļu maksātāji (uzsākot saimniecisko darbību) MUN maksātāja statusu var iegūt, jau reģistrējoties Uzņēmumu reģistrā vai VID. Tas nozīmē, ka 15. decembrim kā nodokļu režīma izvēles datumam nav tiešas saistības ar jaunajām prasībām par sociālo iemaksu minimumu, bet gan ar MUN likuma vispārējo regulējumu.

VID informatīvajos materiālos norāda, ka mikrouzņēmumu nodokļa maksātājam ir iespēja mainīt izraudzīto nodokļa maksātāja statusu un kļūt attiecīgi par iedzīvotāju ienākuma nodokļa maksātāju vai uzņēmumu ienākuma nodokļa maksātāju. Atteikties no mikrouzņēmumu nodokļa maksātāja statusa var līdz 2016. gada 15. decembrim, iesniedzot VID Elektroniskās deklarēšanas sistēmā (EDS) brīvā formā rakstītu pieteikumu. Savukārt pieteikties citam nodokļu maksāšanas režīmam var tieši tāpat – jebkurā laikā iesniedzot EDS brīvā formā rakstītu pieteikumu. Pieteikumus VID joprojām var sūtīt arī pa pastu.

Detalizēta informācija par minimālo obligāto iemaksu veikšanu mikrouzņēmumu nodokļa maksātājam ir pieejama VID tīmekļa vietnē www.vid.gov.lv sadaļā "Nodokļi" – "Mikrouzņēmumu nodoklis" – "Informatīvie un metodiskie materiāli" – "Minimālās valsts sociālās apdrošināšanas obligātās iemaksas darba devējam – mikrouzņēmumu nodokļa maksātājam".

Esošajiem MUN maksātājiem, kuri arī nākamgad vēlas saglabāt šo statusu, pieteikums VID nav jāiesniedz.

Atteikšanās no MUN statusa un izvēles iespēja fiziskām personām

Saskaņā ar VID sniegto informāciju šā gada 1.novembrī bija reģistrēti 50 854 mikrouzņēmumu nodokļa maksātāji, no tiem juridiskās personas 29 687, fiziskās personas – 19 350, individuālie komersanti – 1817.

VID Sabiedrisko attiecību daļas speciāliste Kristīne Augstkalne-Jaunbērziņa pastāstīja, ka novembrī vēl nevar prognozēt, cik MUN maksātāju šo nodokli izvēlēsies maksāt arī turpmāk. Iepriekšējos gados tieši decembrī nodokļu maksātāji pieņēmuši lēmumu par MUN statusu, un tad arī dati ļoti strauji mainās.

VID norāda: ja, izvērtējot savu saimniecisko darbību, redzat, ka mikrouzņēmumu nodokļa maksāšanas režīms nav piemērots, ir iespēja pārreģistrēt saimniecisko darbību citā no pieejamajiem režīmiem.

Piemēram, likuma "Par valsts sociālo apdrošināšanu" regulējums saistībā ar minimālo obligāto iemaksu objektu, no kura veicamas VSAOI, neattiecas uz darba ņēmējiem sezonas laukstrādnieku ienākuma nodokļa maksātājiem, iekšzemes darba ņēmējiem pie darba devēja ārvalstnieka, ārvalstu darba ņēmējiem pie darba devēja ārvalstnieka.

Līdzšinējā kārtība, kādā tiek veiktas VSAOI, saglabāta pašnodarbinātajiem (maksā 23% IIN), kā arī fiziskajām personām, kuras veic saimniecisko darbību un par to maksā patentmaksu.

VSAOI minimums arī vispārējam nodokļu režīmam

MUN maksātājam, kuram ar nākamo taksācijas periodu šis nodokļa maksātāja statuss beigsies, likums nosaka pienākumu par to rakstveidā informēt mikrouzņēmuma darbiniekus.

Jaunais sociālā apdrošināšanas minimuma maksājums galvenokārt skars MUN maksātājus. Taču likums "Par valsts sociālo apdrošināšanu" ar pērn pieņemtajiem grozījumiem ir papildināts ar 20.3 pantu (Darba ņēmēja un darba devēja minimālais pārskata mēneša obligāto iemaksu objekts, tā noteikšana un obligāto iemaksu veikšana), nosakot, ka minimālais pārskata mēneša obligāto iemaksu objekts ir minimālā mēneša darba alga. Tātad vismaz no minimālās algas apmēra VSAOI būs jāveic arī jebkuram vispārējo darbaspēka nodokļu maksātājam. Grozījumi likumā "Par valsts sociālo apdrošināšanu" nosaka darba devējam pienākumu no saviem līdzekļiem segt starpību līdz noteiktajam obligāto iemaksu objektam arī gadījumos, ja darbinieks nestrādā pilnu slodzi.

VID izklāstu ar piemēriem var izlasīt VID metodiskajā materiālā Minimālās valsts sociālās apdrošināšanas obligātās iemaksas darba devējiem, kuri nodokļus maksā vispārējā režīmā.

Par sociālās apdrošināšanas likuma korekcijām spriedīs darba grupa

Virkne sabiedrisko organizāciju (biedrības, uzņēmēju asociācijas un organizācijas, kuru vidū gan sociālo pakalpojumu sniedzēji, gan lauku tūrisma biznesa pārstāvji, gan juristi u.c.) tieši pēdējā laikā ir vērsušies Saeimā ar vēstulēm, iebilstot par obligāto sociālo maksājumu jauno kārtību. Piemēram, ir iebildumi pret to, ka sociālās iemaksas no minimālās algas jāveic arī par nepilna darba laika strādājošajiem, kā arī periodos, kad sezonas biznesam ir tukšais laiks.

Otrdien, 15. novembrī, Saeimas Sociālo un darba lietu komisija uzklausīja sēdē plaši pārstāvēto sabiedrisko organizāciju viedokļus un kritiku un pat atzīšanos, ka nav zinājuši, ka tādas likuma normas vispār ir. Komisijas deputāti atbalstīja ierosinājumu veidot darba grupu, kura, iesaistoties nevalstiskajām organizācijām, spriedīs par iespējamiem grozījumiem likumā "Par valsts sociālo apdrošināšanu" pašreiz par problemātiskākajiem uzrādītajos jautājumos.