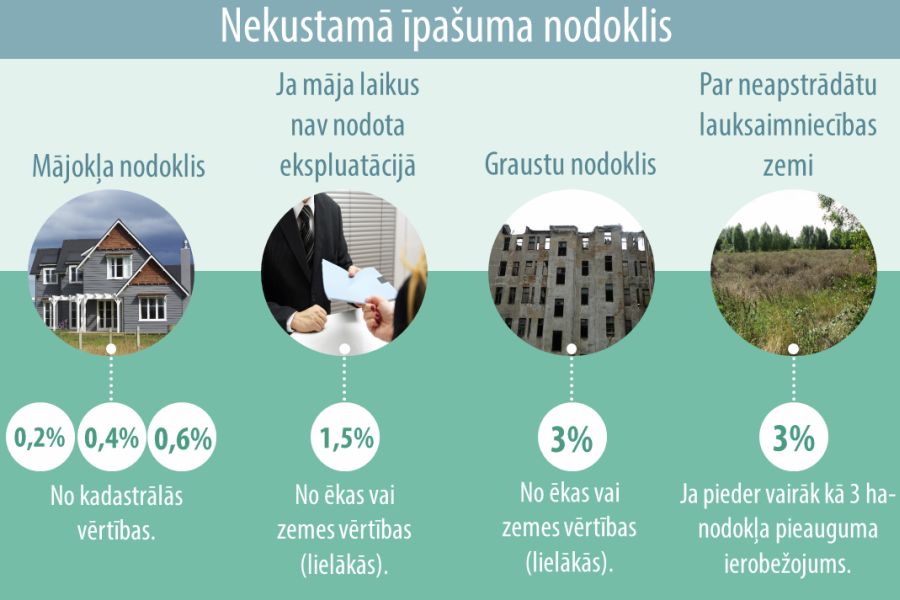

Cīņai pret graustiem un ēku nenodošanu ekspluatācijā valsts ar likumu ļāvusi pašvaldībai piemērot paaugstināto nekustamā īpašuma nodokļa 3% likmi. Valstij un pašvaldībai par saviem nesakārtotajiem īpašumiem nodokļa likuma priekšā nav jāatbild, jo nodoklis vispār nav jāmaksā.

FOTO: Ieva Čīka/ LETA

Par to, kā pašvaldības nosaka aprēķināmo nodokli, LV portāls jau rakstīja skaidrojumā "Jāmaksā lielāks nekustamā īpašuma nodoklis. Kas ir būvei piekritīgā zeme?"

Apliekot ar lielāku nodokli nesakārtotos īpašumus, likums noteic, ka nodoklis rēķināms no lielākās kadastrālās vērtības, kāda konkrētā gadījumā ir vai nu pašai būvei, vai būvei piekritīgajai zemei.

Ne šajā likumā, ne citos normatīvajos aktos nav skaidrots, kas ir piekritīgā zeme.

Saeimas Budžeta un finanšu (nodokļu) komisija 24.februārī izskatīja Tieslietu ministrijas izstrādāto likumprojektu grozījumus likumā "Par nekustamā īpašuma nodokli", ar kuriem paredzēts terminu "piekritīgā zeme" aizstāt ar vienu konkrētu rādītāju – zemes vienību. Likumprojektu Saeima ir atbalstījusi pirmajā lasījumā.

TM grozījumi attiektos uz vairākām situācijām likumā, kurās minēts termins "piekritīgā zeme" nodokļa aprēķināšanai:

Vienlaikus arī nodokļa atvieglojumu noteikšanā trūcīgajiem, maznodrošinātajiem, daudzbērnu ģimenēm tiktu ņemta vērā nevis mājokļa, bet zemes vienības vai dzīvokļa īpašuma sastāvā esošas zemes vienības kopīpašuma domājamo daļu kadastrālā vērtība.

TM vēstulē Budžeta komisijai ir norādījusi, ka paaugstinātā NĪN likme īpašniekiem liek sakārtot īpašumus. Jo gan būves kadastrālās uzmērīšanas neveikšana, gan būves nenodošana ekspluatācijā, gan vidi degradējošas, sagruvušas un cilvēku drošību apdraudošas būves nesakārtošana vai nenojaukšana izraisa cilvēku drošību apdraudošas sekas, ietekmē valsts informācijas sistēmas datu kvalitāti, kā arī pašvaldības budžetu, jo par būvi netiek maksāts nekustamā īpašuma nodoklis. Finansiāls izvērtējums normu ieviešanai nav sagatavots, jo ekspluatācijā nenodoto būvju skaitu, kā arī patvaļīgi uzceltas būves varot konstatēt tikai apsekošanā.

Sagatavoto grozījumu anotācijā minētie Rīgas domes piemēri liecina, ka, aprēķinot nodokli no zemes vienības, atvieglojumu summa palielinātos (gan ne visos gadījumos), savukārt likmes paaugstinājums kā sods nodokļa summu palielinātu vairākkārt.

Jāvērtē nodokļa paaugstināšanas samērīgums

Saeimas Juridiskais birojs vērš komisijas uzmanību uz to, ka Satversmes tiesa vairākās ar nodokļa uzlikšanu saistītās lietās ir secinājusi, ka ir jāvērtē, vai nodokļa maksājums nav nesamērīgs slogs maksātājiem un vai piemērotais nodoklis nekļūst konfiscējošs.

Latvijas Pašvaldību savienības (LPS) padomniece finanšu un ekonomikas jautājumos Sanita Šķiltere uzsvēra, ka virkne pašvaldību praksē jau pašreiz nesakārtotas būves nodokļa aprēķinam paaugstināto likmi piemēro zemes vienībai. Turklāt, ja ir runa par graustiem, tad to kadastrālā vērtība parasti ir nulle. Pašvaldības šo normu [būves nodokļa piesaisti zemei] vērtē pozitīvi.

Rīgas domes Pašvaldību ieņēmumu pārvaldes Juridiskās nodaļas vadītāja Ināra Papina uzskata: ja būve ir cilvēkam bīstama, tad pat nevajadzētu būt diskusijai, vai likuma normai ir vai nav konfiscējošs raksturs, jo citādi nevar panākt bīstama grausta sakārtošanu. Rīgā atsevišķs regulējums ir vidi degradējošām būvēm, kurām uz diviem trim gadiem var uzlikt dekoratīvos pārsegus, tādējādi ir dots laiks sakārtot šo īpašumu.

"Satversmes tiesa ir secinājusi, ka jāvērtē, vai nodoklis nav nesamērīgs slogs un nekļūst konfiscējošs."

Objektiem, kuriem beigušās būvatļaujas un kuri noteiktajā termiņā nav nodoti ekspluatācijā, paaugstināto likmi Rīgā ieviesa ar šo gadu, līdz ar to vēl neesot arī piemērošanas prakses.

Latvijas Komercbanku asociācijas pārstāvis Kazimirs Šļakota tomēr saskata problēmu cīņā ar graustiem palielināt nodokli zemei, uz kura tas atrodas, jo zeme, uz kuras atrodas grausts, nav degradējusies. Loģiski būtu noteikt vienotu nodokli gan zemei, gan uz tās esošajam īpašumam, kas būtu mērķis, uz kuru jātiecas. Turklāt ir dažādi gadījumi, kuros iedzīvotāji var kļūt par sodītiem ne jau savas vainas dēļ. Piemēram, Rīgā, Mežciemā, daudzdzīvokļu māja atrodas uz vienu hektāru liela zemes gabala, kas pieder citai personai, iedzīvotāji maksā NĪN. Uz zemes stūrī atrodas arī pussagruvusi ēka, tāpēc dzīvokļu īpašniekiem jāmaksā 15 reizes lielāks NĪN, lai gan ēka pieder zemes īpašniekam.

K.Šļakota uzskata, ka zemes vienība paaugstinātā nodokļa aprēķināšanai varētu tikt ņemta vērā, ja pašvaldība noteiktā kārtībā dzīvojamajai mājai ir noteikusi funkcionāli nepieciešamo zemes gabalu. Kas savukārt saistīts ar dalītā īpašuma izbeigšanas likumprojektu, kurā, starp citu, atkal tiek minēts nedaudz modificēts termins "piekrītoša zeme".

Komisija vēl nelēma virzīt grozījumus otrajam lasījumam. Deputāts Imants Parādnieks ierosināja likumā noteikt, ka turpmāk pašvaldībai ir tiesības definēt, kas ir piekritīgā zeme. Ja tā ir zemes vienība, to savos saistošajos noteikumos pašvaldība arī ieraksta. Pašvaldības to dara arī tagad, bet tad tas būtu paredzēts likumā.

Vides aizsardzības un reģionālās attīstības ministrijai, kas saskaņo pašvaldību saistošos noteikumus, līdz šim nav bijis iebildumu par piekritīgajiem zemes gabaliem, kā tos definējušas pašvaldības.

Pienākums ne tikai citiem, bet arī valstij un pašvaldībai

Grozījumu projektā paredzēts, ka tie stātos spēkā 2017.gadā.

Tā kā ar likuma sodošajām normām paredzēts motivēt īpašniekus sakārtot savus īpašumus, deputāts Mārtiņš Bondars komisijas sēdē interesējās, vai ar to tiek domāts arī par valsts un pašvaldību degradētajiem un avārijas stāvoklī esošajiem vai tikai par privātīpašnieku īpašumiem.

Jāpaskaidro, ka valsts un pašvaldību objekti ar nodokli netiek aplikti.

S.Šķiltere informēja, ka LPS neskaitāmas reizes ir lūgusi ne tikai attiecībā uz valsts īpašumiem, bet visiem neapliekamajiem objektiem likumā noteikt: ja objekts ir grausts vai tas netiek apsaimniekots, uz šo periodu tas kļūst par apliekamu objektu, kamēr tiek savest kārtībā. Finanšu ministrijas aizbildinājums bijis – nevar, jo tam ir būtiska ietekme uz valsts budžetu.

"Valsts un pašvaldība nevar moralizēt privātā īpašuma turētājam, ja paši nav uzdevumu augstumos. Tas nav pieņemami," piebilda M.Bondars.

Viņu atbalstīja arī ekspremjere deputāte Laimdota Straujuma, daloties savos vērojumos: daudzviet laukos ir zeme, kas pieder pašvaldībai, valstij un kas netiek izmantota, arī pusgrausti. Viņasprāt, būtu saprotami, ja liktu valstij un pašvaldībām savus īpašumus sakārtot.

Savukārt I.Parādnieks pauda ideju, ka līdzekļus, kas ienāks, atbrīvojoties no degradējošiem īpašumiem, varētu atvēlēt vides sakopšanai, kas būtu laba programma, lai Latvijas simtgadi sagaidītu sakoptā Latvijā, par kuru, pašreiz braucot, daudzviet kauns skatīties, kā viss ir nolaists.

LPS ir iesniegusi komisijai arī savus 11 priekšlikumus likuma grozījumiem, lai novērstu nepilnības, kas konstatētas nodokļa administrēšanas procesā. Tajā skaitā ir lūgts atbrīvot no nodokļa zemi sociālo dzīvojamo māju un sociālo dzīvokļu uzturēšanai; noteikt pienākumu Ārlietu ministrijai (ĀM) sniegt informāciju par ārvalstij piederošiem īpašumiem diplomātisko un konsulāro pārstāvniecību vajadzībām (jo uz pašvaldības pieprasījumiem ĀM ne vienmēr atbild); Kultūras ministrijai noteikt pienākumu informēt par teātru un citām ēkām, kurām ir likumā paredzētas tiesības uz nodokļa atbrīvojumu.

LPS ir iesniegusi arī priekšlikumu dot tiesības ar NĪN aplikt likuma 2.panta 2.daļā minētos ar nodokli neapliekamos objektus (pašvaldības, valsts, ārvalsts u.c.), ja nekustamais īpašums netiek uzturēts atbilstoši normatīvajos aktos noteiktajai kārtībai (t.sk. ja būve ir vidi degradējoša, sagruvusi vai cilvēku dzīvību apdraudoša, ja būves būvniecībā pārsniegts normatīvajos aktos noteiktais kopējais būvdarbu veikšanas ilgums).