LV portāla infografika

Lauku zemei ierobežots NĪN pieaugums

Ar 2015.gada 30.novembra grozījumiem likumā ierobežo NĪN pieaugumu par trim hektāriem lielākas lauku zemes īpašniekiem, lai nodrošinātu samērīgu šī nodokļa sloga pieaugumu. Likuma 3.pants papildināts ar regulējumu gadījumos, kad nodokļa objektam tiek noteikta speciālā vērtība.

Kā paskaidrots Finanšu ministrijas informācijā, no 2016.gada līdz 2025.gadam nodokļa aprēķinam paredzēts izmantot divu veidu nodokļa bāzes – nekustamā īpašuma kadastrālo vērtību (vispārīgā gadījumā) un speciālo vērtību (lauku zemēm, kuru platība pārsniedz 3 ha).

Speciālo vērtību nodokļa aprēķinam piemēros ārpus pilsētu administratīvajām teritorijām esošajām zemes vienībām (to daļām), kuru platība pārsniedz 3 ha un kurām viens no Nekustamā īpašuma valsts kadastra informācijas sistēmā reģistrētajiem nekustamā īpašuma lietošanas mērķiem ir "Lauksaimniecības zeme", "Mežsaimniecības zeme un īpaši aizsargājamās dabas teritorijas, kurās saimnieciskā darbība ir aizliegta ar normatīvo aktu" vai "Ūdens objektu zeme".

Taksācijas gada speciālās vērtības pieaugums ikgadēji nepārsniegs 10 procentus no iepriekšējam taksācijas gadam noteiktās lauku zemes speciālās vērtības.

Speciālo vērtību noteiks Valsts zemes dienests (VZD).

Pašlaik likums paredz, ka visos gadījumos nekustamā īpašuma nodokļa aprēķinam kā nodokļa bāze tiek izmantota nekustamā īpašuma nodokļa objekta kadastrālā vērtība pēc stāvokļa taksācijas gada 1.janvārī. Saskaņā ar VZD informāciju lauksaimniecības zemes kadastrālo vērtību bāzes vidējais pieaugums ir 29%, dažās teritorijās pārsniedz 70% robežu. Tāpēc lauku zemes īpašniekiem ierobežo nodokļa pieaugumu.

Likuma grozījumu anotācijā norādīts, ka speciālā vērtība kā nodokļa bāze tiek izmantota arī gadījumos, kad lauku zemēm tiek piemērota nekustamā īpašuma nodokļa papildlikme (piemēram, neapstrādātai lauksaimniecībā izmantojamai zemei u.c.).

Neatbrīvos no nodokļa komercdarbībai iznomātās inženierbūves

Ar 2016.gadu nodokļa atbrīvojums vairs netiks piemērots likuma 1.panta otrās daļas 3.1 punktā uzskaitītajām inženierbūvēm (ostas un kuģojamie kanāli, piestātnes un piestātnes krastmalas, ostu akvatoriju būves), kuras iznomātas saimnieciskās darbības veikšanai, izņemot sporta inženierbūves.

Atvieglojumi politiski represētajiem

Sākot ar 2016.gadu, vairs nepiemēros likuma nosacījumu, ka zemei un dzīvojamai mājai vismaz piecus gadus jābūt politiski represētās personas īpašumā vai tiesiskajā valdījumā, lai persona varētu pretendēt uz nodokļa atvieglojumu. Politiski represētajām personām jāmaksā tikai puse no nodokļa.

Lielāks nodoklis nedeklarētajiem - ne tikai Rīgā

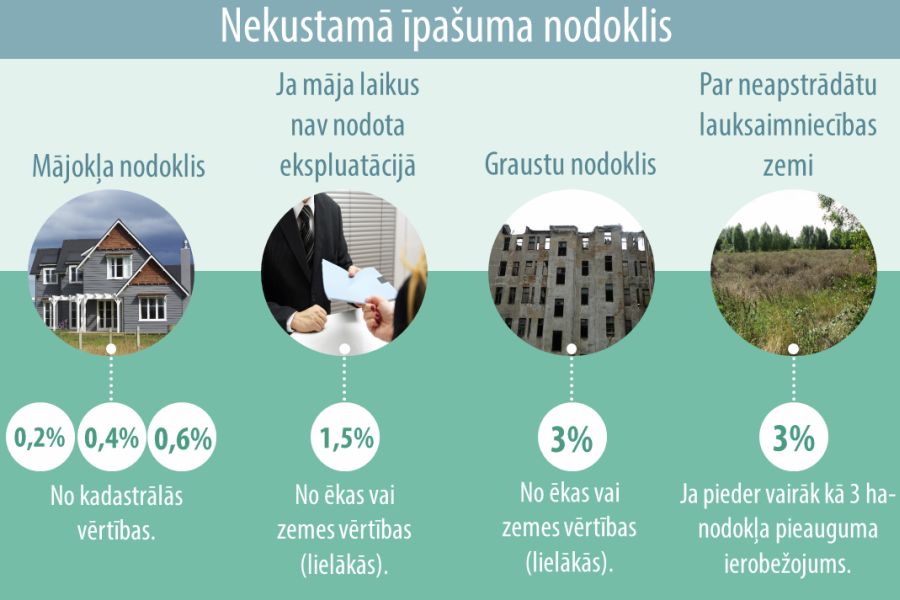

Mājokļiem atkarībā no kadastrālās vērtības likumā noteiktās likmes ir no 0,2-0,4-0,6%, savukārt zemei vispārējā gadījumā -1,5 procenti.

Ar 2013.gadu pašvaldībām ir deleģētas tiesības saistošajos noteikumos noteikt nodokļa likmi no 0,2 līdz 3,0% no nekustamā īpašuma kadastrālās vērtības. Likme var pārsniegt 1,5 procentu robežu tikai gadījumos, ja nekustamais īpašums netiek apsaimniekots atbilstoši normatīvajos aktos noteiktajai kārtībai.

Likuma 3.pantā ir prasība: nodokļa likmi vai likmes no 0,2 līdz 3% nosaka pašvaldība savos saistošajos noteikumos, kurus tā publicē līdz pirmstaksācijas gada 1.novembrim.

Pirms izsludināšanas pašvaldībai noteikumi ir jāsaskaņo Vides aizsardzības un reģionālās attīstības ministrijā (VARAM).

No šā gada Rīgā līdz 1,5% paaugstināts nodoklis mājokļiem, kuros gadu mijas pulksten 00:00 nebija nevienas deklarētas personas. Rīga šogad ir atcēlusi iepriekš līdz 1% samazināto zemes nodokli galvaspilsētā deklarētajiem. Vienlaikus ir noteiktas atlaides ģimenēm ar bērniem.

Par Rīgas nodokli LV portāls rakstīja skaidrojumā "Tukšiem mājokļiem nekustamā īpašuma nodoklis Rīgā būs daudz lielāks". Rīga grozījumus saistošajos noteikumos par izmaiņām nodokļa piemērošanā pieņēma jau 2015.gada 9.jūnijā, 13.oktobrī tie tika koriģēti.

Rīga nebūt nav vienīgā pašvaldība, kas šogad izmanto likumā dotās iespējas noteikt lielāku likmi savu ienākumu palielināšanai. To dara arī citas pašvaldības.

No šā gada Ādažu novadā būves, kuru būvniecība netiks pabeigta noteiktajos termiņos, no 2016.gada 1.janvāra apliks ar paaugstinātu nodokļa likmi. Novada dome šādu lēmumu pieņēmusi laikus – jau pagājušā gada 28.aprīlī, papildinot saistošos noteikumus ar jaunu punktu, kas nosaka, ka "būvi, kuras būvniecībā pārsniegts normatīvajos aktos noteiktais kopējais būvdarbu veikšanas ilgums, ar nākamo mēnesi pēc būvniecības termiņa izbeigšanās līdz mēnesim, kad parakstīts akts par būves pieņemšanu ekspluatācijā, apliek ar nekustamā īpašuma nodokļa likmi trīs procentu apmērā no lielākās būves vai būvei piekritīgās zemes kadastrālās vērtības".

Kā pastāstīja Ādažu novada nekustamā īpašuma nodokļa administratore Vera Saleniece, novadā nav mājokļa nodokļa likmju izmaiņu atkarībā no deklarēšanās. Taču jau trešo gadu tiem, kas ir deklarējuši savu dzīvesvietu Ādažu novadā, ir mazāks zemes nodoklis – 1% likme. Trešo gadu tiks piemēroti arī saistošie noteikumi par degradēto būvju aplikšanu ar paaugstinātu (3%) nodokli.

"Vieni par nedeklarēšanos soda, citi deklarētajiem piešķir atlaides."

Nodokļa lielākās likmes no šā gada piemēros arī Carnikavas novads, pieņemot šādu lēmumu gandrīz pēdējā brīdī. Novada mājaslapas aktualitātēs 11.novembrī par to ievietota informācija: "2016.gada 1.janvārī spēkā stāsies Carnikavas novada pašvaldības saistošie noteikumi, kuros mainīta nekustamā īpašuma nodokļa (NĪN) piemērošanas kārtība.Tādējādi dzīvojamām mājām īpašumos, kur uz 2016.gada 1.janvāri nebūs deklarēta neviena persona, NĪN likme būs 1,5% no ēkas kadastrālās vērtības. Savukārt NĪN likme 0,2–0,6% (atkarībā no īpašuma kadastrālās vērtības) tiks piemērota tikai tām ēkām, kurās iedzīvotāji (Latvijas pilsoņi vai nepilsoņi) uz 2016.gada 1.janvāri deklarējuši savu dzīvesvietu. Ja Carnikavas novadā deklarētai personai pieder vairāki nekustamie īpašumi, piemēram, dzīvoklis un vasarnīca vai dārza māja, nodoklis par šiem nekustamajiem īpašumiem tāpat kā līdz šim būs attiecīgi 0,2–0,6% robežās.

Ar lielāku NĪN tiks apliktas būves, kurās pārsniegts normatīvajos aktos noteiktais kopējais būvdarbu veikšanas ilgums – astoņi gadi. Šādiem īpašumiem tiks piemērota 3% nekustamā īpašuma nodokļa likme. Tāpat 3% NĪN likme tiks noteikta, ja Carnikavas novada būvvalde nekustamajā īpašumā konstatēs ēkas graustu vai zemes vienības netiks uzturētas atbilstoši "Carnikavas novada apstādījumu aizsardzības, teritorijas labiekārtošanas, kopšanas un būvju uzturēšanas noteikumiem"."

Carnikavas novada dome par NĪN 2016.gadam lēmusi atkārtoti. Vispirms lēmums ir pieņemts 14.oktobrī. Pēc tam, kā liecina novada mājaslapā publicētie dokumenti, saistošie noteikumi precizēti ārkārtas sēdē 30.oktobrī, jo VARAM 14.oktobrī pieņemtos noteikumus lūgusi precizēt. Ārkārtas sēdes protokolā lēmumā par noteikumu gala redakcijas apstiprināšanu paredzēts: saistošos noteikumus līdz 01.11.2015. publicēt Carnikavas novada pašvaldības mājaslapā internetā www.carnikava.lv, bezmaksas informatīvajā izdevumā un izlikt redzamā vietā Carnikavas novada domes ēkā.

Ne visas pašvaldības gatavas absolūti izmantot likumā dotās tiesības sodīt īpašniekus ar vislielāko pieļaujamo nodokļa likmi.

Piemēram, Ropažu novada dome 28.oktobrī pieņemtajos saistošajos noteikumos bija paredzējusi 0,3% likmi mājokļiem, kuru vērtība nepārsniedz 56 915 eiro (pamatlikme ir 0,2%), ja dzīvesvieta nav deklarēta nekustamā īpašuma objektā. Taču šāds nedaudz augstāks nodoklis šogad tomēr vēl nebūs, jo noteikumus nav pagūts publicēt līdz 1.novembrim, pastāstīja nodokļu administratore Aina Bernharde.

Ne visur 2016.gadā steidz prasīt vairāk

Kā liecina Liepājas pilsētas domes 2015.gada 13.augusta saistošie noteikumi Nr.17 par nekustamā īpašuma nodokļa piemērošanu 2016.gadā un noteikumu paskaidrojumi, likmju maiņa Liepājā šogad nav paredzēta. Taču vidi degradējošas, sagruvušas un cilvēku drošību apdraudošas būves tiek apliktas ar paaugstinātu nodokļa likmi 3% apmērā no būvei piekritīgās zemes kadastrālās vērtības vai būves kadastrālās vērtības.

Garkalnes novada dome pērn 30.jūnijā ar mājaslapā ievietotu paziņojumu aicināja iedzīvotājus deklarēties novadā. Iedzīvotāji tika informēti, ka paredzēts samazināt nodokļa likmi zemei, kas pieder Garkalnes novadā deklarētām personām, kā arī būs nodokļa atlaides dzīvojamām mājām vai dzīvokļiem, ja ir deklarēti bērni.

Ar 2015.gada 29.septembra saistošajiem noteikumiem par nodokļa apmēru 2016.gadam ir noteikts: nekustamā īpašuma nodokļa likme zemei ir 0,5% no zemes kadastrālās vērtības Garkalnes novada pašvaldībā uz 2016.gada 1.janvāri deklarēto personu nekustamajiem īpašumiem; 1,5% – nedeklarēto personu nekustamajiem īpašumiem. Arī mājokļa nodoklis noteikts atkarībā no deklarēšanās fakta. Garkalnes novadā deklarētām personām - 0,2%; nedeklarētām personām: 0,4% no kadastrālās vērtības, kas nepārsniedz 56 915 eiro; 0,6% no kadastrālās vērtības daļas, kas pārsniedz 56 915 eiro, bet nepārsniedz 106 715 eiro; 0,8% no kadastrālās vērtības daļas, kas pārsniedz 106 715 eiro.

Savukārt noteikumos par NĪN atvieglojumiem noteikta nodokļa atlaide dzīvojamām mājām vai dzīvokļiem, ja tajā ir deklarēti bērni: 1 bērns - 25%, 2 bērni - 50%, par 3 un vairāk bērniem – 75 procenti.

Jūrmalas pilsētas domes Sabiedrisko attiecību nodaļas vadītāja Ieva Aile pastāstīja, ka nekustamā īpašuma nodokļa likme zemei un mājoklim Jūrmalā šogad ir tādā pašā apmērā kā iepriekš, nemainīsies arī esošie NĪN atvieglojumi. Jūrmalas pilsētas dome likmes piemēro likuma "Par nekustamā īpašuma nodokli" noteiktajā kārtībā.

Likuma 3.panta pirmā daļa nosaka: "Nekustamā īpašuma nodokļa likmi vai likmes no 0,2 līdz 3 procentiem no nekustamā īpašuma kadastrālās vērtības nosaka pašvaldība savos saistošajos noteikumos, kurus tā publicē līdz pirmstaksācijas gada 1.novembrim. Nekustamā īpašuma nodokļa likmi, kas pārsniedz 1,5 procentus no nekustamā īpašuma kadastrālās vērtības, pašvaldība nosaka tikai gadījumā, ja nekustamais īpašums netiek uzturēts atbilstoši normatīvajos aktos noteiktajai kārtībai. Ja pašvaldība līdz noteiktajam termiņam saistošos noteikumus nav publicējusi, nekustamā īpašuma nodokļa likme ir:

1) 1,5 procenti no nekustamā īpašuma kadastrālās vērtības:

2) dzīvojamām mājām neatkarīgi no tā, vai tās ir vai nav sadalītas dzīvokļu īpašumos, dzīvojamo māju daļām, telpu grupām nedzīvojamās ēkās, kuru lietošanas veids ir dzīvošana, kā arī telpu grupām, kuru lietošanas veids ir saistīts ar dzīvošanu (garāžām, autostāvvietām, pagrabiem, noliktavām un saimniecības telpām), ja tās netiek izmantotas saimnieciskās darbības veikšanai:

Jūrmalas pašvaldība nav pieņēmusi saistošos noteikumus par atšķirīgu likmju noteikšanu, tādēļ NĪN aprēķinam tiek piemērota minētā likuma 3.pantā noteiktās likmes.

Graustu likme ir noteikta 3% no lielākās kadastrālās vērtības ēkai-graustam vai graustam piekrītošajai zemes daļai.

Kopš 2013.gada kopumā NĪN atvieglojumus Jūrmalas pilsētā saņem dažādas nodokļu maksātāju grupas 25–90% apmērā. Jūrmalas pilsētas administratīvajā teritorijā deklarētie iedzīvotāji saņem 70% atvieglojumus nekustamā īpašuma nodoklim par zemi. 90% atvieglojums par zemes īpašumu pienākas daudzbērnu ģimenēm, politiski represētām personām, ģimenēm, kurās ir pirmās vai otrās grupas invalīdi, maznodrošinātām personām, ģimenēm, kuras audzina aizbildniecībā esošu bērnu vai bērnu bez apgādnieka, personām, kurām tika atjaunotas īpašuma tiesības vai viņu mantiniekiem vai tuviem radiniekiem, zemes labticīgiem ieguvējiem, kas ir vientuļi pensionāri un ir bez Civillikumā noteiktiem apgādniekiem.

Saskaņā ar VZD informāciju 2016.gadā kopējā īpašumu vērtība Latvijā prognozēta ap 28,3 miljardiem EUR (2015.gadā – 27,6 miljardi EUR).

Grozījumu likuma "Par nekustamā īpašuma nodokli" anotācijā norādīts, ka nekustamā īpašuma nodokļa iekasēšanas koeficients valstī ir 0,8.

Likums nosaka: pašvaldības par nekustamā īpašuma nodokļa apmēru kārtējam taksācijas gadam paziņo nodokļa maksātājam vai tā pilnvarotai personai līdz tā paša gada 15.februārim.

Ikviens īpašnieks ik gadu rakstveidā saņem pašvaldības nosūtīto paziņojumu par nekustamā īpašuma un zemes nodokļa maksāšanas pienākumu un apmēriem. Ja paziņojums nav saņemts, ir jāvēršas konkrētajā pašvaldībā. Savukārt ar pašvaldības saistošajiem noteikumiem var iepazīties pašvaldību mājaslapās.