LV portāla infografika

Skaidrās naudas deklarēšanas jaunās prasības:

Kā jau Valsts ieņēmumu dienesta (VID) Nodokļu pārvaldes direktora vietniece Dace Pelēkā iepriekš norādīja, šo izmaiņu pamatā ir jaunie skaidrās naudas lietošanas ierobežojumi, kas kopš šī gada 1.janvāra ir spēkā saskaņā ar grozījumiem likuma "Par nodokļiem un nodevām" 30.pantā.

Grozījumi Ministru kabineta (MK) 2007.gada 10.aprīļa noteikumos Nr.237 "Skaidrā naudā veikto darījumu deklarēšanas noteikumi" pieņemti pagājušā gada 20.novembrī un stājušies spēkā šā gada 1.janvārī.

Skaidrā naudā deklarējamo un atļauto darījumu robeža šogad samazināta

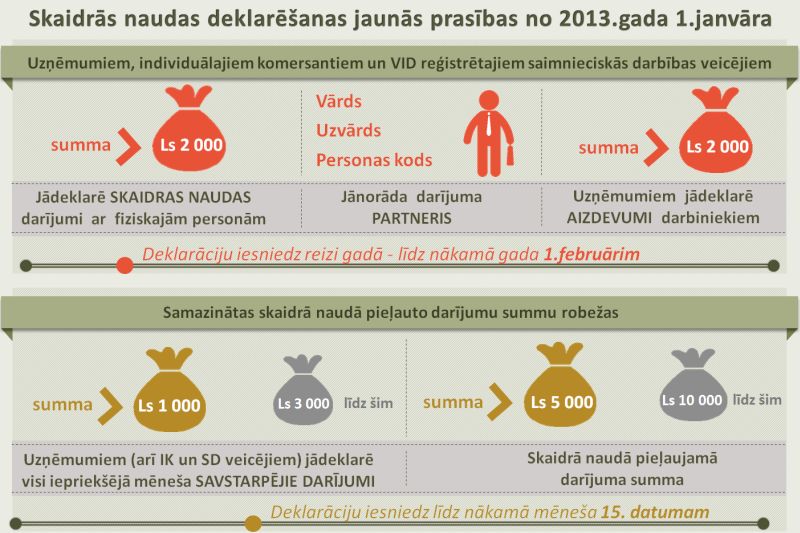

Jaunie skaidrās naudas lietošanas ierobežojumi nosaka ne tikai to, ka skaidras naudas darījumi starp uzņēmumiem un fiziskajām personām jādeklarē VID reizi gadā, līdz nākamā gada 1.februārim, ja tie pārsniedz 2000 latu robežu, un tas jādara uzņēmumiem, bet arī to, ka kopš šā gada 1.janvāra skaidrās naudas darījumu robeža darījumos starp uzņēmumiem, sākot ar kuru darījums jādeklarē VID saskaņā ar MK noteikumiem Nr.237, ir trīs reizes mazāka nekā iepriekš. Proti, līdzšinējo 3000 latu vietā - 1000 latu.

Izņēmums, tāpat kā līdz šim, joprojām attiecas uz kuģu aģentēšanas un gaisa kuģu aģentēšanas komercsabiedrībām, kā arī uz starptautisko autopārvadājumu un kravas ekspedīcijas komercsabiedrībām, kas veic starptautiskos autopārvadājumus un kravas ekspedīcijas darījumus. Sākot ar šā gada 1.janvāri, šie darījumi jādeklarē, ja mēneša laikā veiktā viena darījuma apmērs vai visu veikto darījumu kopsumma pārsniedz 5000 latu. Arī šī skaidrā naudā veikto darījumu robeža salīdzinājumā ar pagājušo gadu šogad ir samazināta divkārt.

"Skaidrā naudā veikto darījumu summu robežu samazinājuma mērķis ir apkarot ēnu ekonomiku."

"Savukārt skaidrā naudā atļauto darījumu summa, neatkarīgi no tā, vai šis darījums notiek starp uzņēmumiem vai starp uzņēmumu un fizisku personu, šogad salīdzinājumā ar pagājušo gadu ir uz pusi mazāka - 5000 latu. Skaidrā naudā veikto darījumu summu robežas, kuras sasniedzot darījums ir jādeklarē, ir samazinātas ar mērķi apkarot ēnu ekonomiku," uzsver VID Nodokļu pārvaldes direktora vietniece.

Tādējādi arī skaidrā naudā veikto darījumu deklarēšanas noteikumu 2.punkts noteic, ka darījuma dalībnieki (nodokļu maksātāji, izņemot fiziskās personas, kuras nav individuālie komersanti un kuras nav reģistrējušās VID kā saimnieciskās darbības veicēji) deklarē visus mēneša laikā savstarpēji skaidrā naudā veiktos darījumus, neatkarīgi no tā, vai darījums notiek, veicot vienu operāciju vai vairākas operācijas, kuru summa pārsniedz 1000 latu. Savukārt šo MK noteikumu Nr.237 3.punkts paredz, ka arī šogad, tāpat kā līdz šim, deklarāciju par skaidrā naudā veiktajiem darījumiem darījuma dalībnieki iesniedz VID ne vēlāk kā līdz pārskata mēnesim sekojošā mēneša piecpadsmitajam datumam.

"Deklarācijā skaidrā naudā veiktais darījums jānorāda par periodu, kad tas veikts. Piemēram, ja darījums veikts jūlijā, tad tas jānorāda deklarācijā par jūliju un šī deklarācija VID jāiesniedz ne vēlāk kā līdz 15.augustam," skaidro VID Nodokļu pārvaldes direktora vietniece.

Pamatprincipos būtisku izmaiņu nav

D.Pelēkā norāda, ka grozījumi skaidrā naudā veikto darījumu deklarēšanas noteikumos, kas attiecas uz darījumiem starp uzņēmumiem, pēc būtības paredz tikai skaidrās naudas darījumu deklarēšanas sliekšņa samazinājumu un pašus noteikumus būtiski nemaina.

VID Nodokļu pārvaldes direktora vietniece atgādina, ka visi iepriekšējā mēneša laikā savstarpēji skaidrā naudā veiktie darījumi (neatkarīgi no tā, vai darījums notiek vienā vai vairākās operācijās), kuru summa pārsniedz 1000 latu, tāpat kā pagājušajā gadā, arī šogad jādeklarē juridiskajām personām, fiziskajām personām, kuras ir individuālie komersanti, un fiziskajām personām, kuras reģistrējušās VID kā saimnieciskās darbības veicējas.

Tāpat uzmanība jāpievērš arī MK noteikumu Nr.237 5.punktā paustajam principam, kas jāievēro deklarācijā par skaidrā naudā veiktajiem darījumiem: ja darījuma dalībnieki ir noslēguši līgumu uz laiku, kas ilgāks par vienu mēnesi, tad faktiskos mēneša laikā skaidrā naudā savstarpēji veiktos darījumus saskaita un, ja kopsumma pārsniedz 1000 latu, tos deklarē.

Piemēram, apģērbu šūšanas uzņēmums uz diviem mēnešiem ir noslēdzis līgumu ar citu uzņēmumu par savu preču piegādi un skaidrā naudā par to 2.janvārī saņem 400 latus, 15.janvārī - 700 latus, bet 8.februārī - 850 latus. Janvārī skaidrā naudā veiktie darījumi pārsniedz 1000 latus, tāpēc tie abiem uzņēmumiem jādeklarē VID līdz 15.februārim, savukārt par februārī veikto skaidras naudas darījumu uzņēmumiem deklarācija VID nav jāiesniedz, jo darījuma summa nepārsniedz 1000 latus.

Arī skaidrā naudā veikto darījumu deklarēšanas noteikumu 6.punktā minētā norma ir aktuāla. Tā paredz, ka viena darījuma ietvaros veiktā vienreizējā vai daudzkārtējā naudas līdzekļu saņemšana vai izsniegšana atbilstoši noslēgtajam darījumam (darījuma operācija) darījuma dalībniekiem jādeklarē, ja, saskaitot mēneša laikā veiktās darījuma operācijas, to kopsumma pārsniedz skaidrās naudas deklarēšanas robežu - 1000 latu.

Piemēram, uzņēmums ir noslēdzis līgumu ar citu uzņēmumu uz diviem mēnešiem, no maija sākuma līdz jūnija beigām, par reklāmas pakalpojumiem un par tiem norēķinās skaidrā naudā. Maijā uzņēmums saņem reklāmas pakalpojumus 1500 latu vērtībā, taču par tiem skaidrā naudā samaksā tikai 500 latus, pārējo summu paliekot parādā. Savukārt jūnijā uzņēmums saņem reklāmas pakalpojumus 600 latu vērtībā un skaidrā naudā apmaksā visu summu, kā arī nomaksā iepriekšējā mēneša parādu 1000 latu apmērā. Tādējādi par maija mēnesi uzņēmumiem skaidras naudas deklarācija VID nav jāsniedz, jo skaidrā naudā veikto darījumu summa nepārsniedz 1000 latus, savukārt par jūniju, kad skaidras naudas darījumu summa ir 1600 latu, abiem uzņēmumiem VID jāiesniedz deklarācija līdz 15.jūlijam.

"Mazumtirdzniecībā skaidrās naudas darījumus virs Ls 1000 deklarē preču pircējs – juridiska persona, saimnieciskās darbības veicējs."

Uzmanība jāpievērš arī MK noteikumu Nr.237 7.punktam. Tas paredz, ka darījuma dalībnieki deklarē vairākus savstarpējos skaidrā naudā veiktos darījumus, ja to kopsumma mēnesī pārsniedz skaidrās naudas deklarēšanas robežu. Tāpat spēkā ir arī iepriekš minēto noteikumu astotais punkts. Tas paredz: ja darījuma dalībnieki savstarpējos darījumus ir veikuši, izmantojot gan bezskaidras naudas, gan skaidras naudas norēķinus, tad saskaita tās darījumu daļas, kas mēneša laikā veiktas skaidrā naudā (neatkarīgi no tā, vai darījums notiek, veicot vienu operāciju vai vairākas operācijas). Ja kopsumma pārsniedz skaidrās naudas deklarēšanas robežu, minētos darījumus deklarē.

Šis punkts gan neattiecas uz skaidrā naudā veiktām valūtas pirkšanas un pārdošanas operācijām valūtas maiņas punktos, kas pielīdzināmas kredītiestāžu sniegtajiem pakalpojumiem.

Skaidrās naudas deklarācijas aizpildītājiem aktuāls ir arī noteikumu 9.punkts, kas noteic: savstarpējos maiņas darījumos, kas veikti, daļēji izmantojot skaidru naudu, darījuma dalībnieki deklarē to darījuma daļu, kas ir veikta skaidrā naudā, ja tās summa pārsniedz skaidrās naudas deklarēšanas robežu. Ja mēneša laikā ir bijuši vairāki šādi savstarpēji darījumi, tad saskaita attiecīgās darījumu daļas un, ja kopsumma pārsniedz skaidrās naudas deklarēšanas robežu, minētos darījumus deklarē.

D.Pelēkā atgādina, ka arī šogad, tāpat kā līdz šim, deklarācija par skaidrā naudā veiktajiem darījumiem uzņēmumam būs jāiesniedz VID, ja uzņēmuma aizņēmums no cita uzņēmuma vai aizdevums citam uzņēmumam skaidrā naudā pārsniegs skaidrās naudas deklarēšanas robežu, kas kopš šī gada 1.janvāra ir 1000 lati.

Pēc tāda paša principa jādeklarē arī uzņēmumiem skaidrā naudā izsniegtās vai no tiem saņemtās dividendes, arī ziedojumi un dāvinājumi, ja, saskaitot mēneša laikā veiktās darījuma operācijas ar vienu un to pašu darījuma partneri, kopsumma pārsniegs 1000 latu.

Savukārt mazumtirdzniecībā skaidrā naudā veiktos darījumus, kuru summa pārsniedz 1000 latus, deklarē tikai preču pircējs – juridiska persona, fiziska persona – individuālais komersants vai fiziska persona, kas reģistrējusies VID kā saimnieciskās darbības veicēja. Piemēram, ja uzņēmums pie mazumtirgotāja par skaidru naudu iegādājas biroja tehniku 2000 latu vērtībā, tad šis skaidrās naudas darījums ir jādeklarē tikai pircējam, savukārt mazumtirgotājam deklarācija VID nav jāsniedz.

Savukārt tad, ja skaidras naudas maksājumi tiek saņemti par pakalpojumiem, kurus normatīvajos aktos noteiktajā kārtībā sniedz Ceļu satiksmes drošības direkcija, šādus darījumus deklarē tikai pakalpojumu saņēmējs.