Šā gada 1.janvārī stājās spēkā grozījumi likumā „Par nodokļiem un nodevām”, kas samazina skaidrā naudā pieļaujamo darījumu summu robežu un nosaka arī jaunas prasības. Izmaiņas paredzētas arī Ministru kabineta noteikumos par skaidrā naudā veikto darījumu deklarēšanu.

FOTO: Māris Kaparkalējs

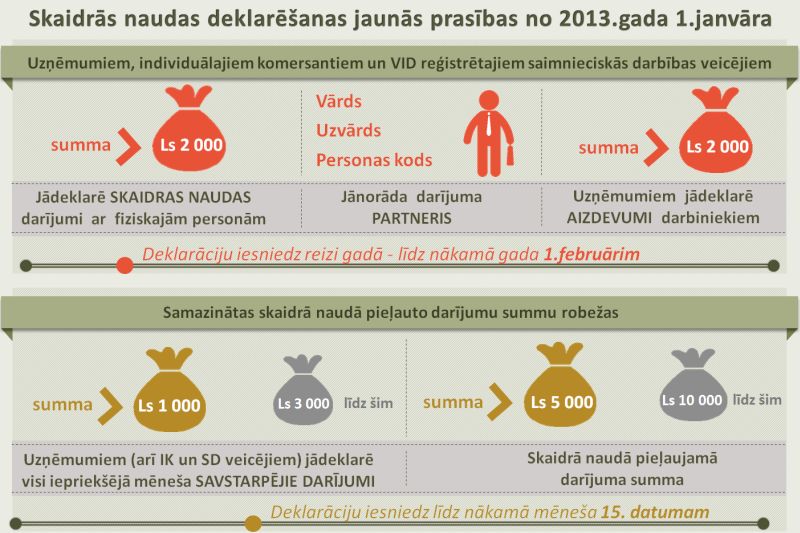

Skaidrās naudas deklarēšana uzņēmumiem un SD veicējiem:

Grozījumi Ministru kabineta (MK) 2007.gada 10.aprīļa noteikumos Nr.237 "Skaidrā naudā veikto darījumu deklarēšanas noteikumi" pieņemti pagājušā gada 20.novembrī un stājušies spēkā šā gada 1.janvārī.

Jādeklarē darījumi ar fiziskajām personām, ja summa pārsniedz 2000 latus

VID Nodokļu pārvaldes direktora vietniece D.Pelēkā atgādina, ka uzņēmumiem turpmāk būs jādeklarē arī skaidras naudas darījumi ar fiziskajām personām, ja darījuma summa vienā operācijā pārsniedz 2000 latus. Iepriekš darījumi ar fiziskajām personām uzņēmumiem nebija jādeklarē, taču kopš šā gada 1.janvāra to paredz grozījumi likuma "Par nodokļiem un nodevām" 30.pantā par skaidras naudas darījuma ierobežojumiem. Tāpēc grozījumi MK noteikumos Nr.237 paredz arī šādu darījumu deklarēšanas kārtību.

Proti, MK noteikumu Nr.237 1.2 punkts noteic, ka "nodokļu maksātāji, kas veic saimniecisko darbību, deklarē visus iepriekšējā gada laikā skaidrā naudā veiktos darījumus ar fiziskajām personām, kurām atbilstoši nodokļu jomu reglamentējošiem normatīvajiem aktiem nav jāreģistrē saimnieciskā darbība".

Savukārt noteikumu 3.1 punktā noteikts, ka deklarāciju par skaidrā naudā veiktajiem darījumiem ar fiziskajām personām nodokļu maksātāji, kas veic saimniecisko darbību, iesniedz Valsts ieņēmumu dienestā līdz taksācijas gadam sekojošā gada 1.februārim.

"Jādeklarē skaidras naudas darījumi ar fiziskajām personām."

"Piemēram, par šogad veiktajiem skaidras naudas darījumiem ar fiziskajām personām, kas pārsniegs 2000 latus, uzņēmumiem deklarācija VID būs jāiesniedz reizi gadā - līdz 2014.gada 1.februārim," stāsta D.Pelēkā. Skaidrā naudā veikto darījumu deklarēšanas pienākums attiecas ne tikai uz juridiskajām personām, bet arī uz fiziskajām personām, kuras ir individuālie komersanti, un fiziskajām personām, kuras reģistrējušās VID kā saimnieciskās darbības veicējas.

Deklarācijas par skaidrā naudā veiktajiem darījumiem 2.ailē, kur līdz šim tika norādīta informācija par darījumu dalībniekiem (piemēram, nosaukums un reģistrācijas kods), nodokļu maksātājiem, kas veic saimniecisko darbību, būs jānorāda arī savu darījumu partneru – fizisko personu – vārds, uzvārds un personas kods, tāpēc šī informācija uzņēmumiem jāapkopo laikus. Jaunā normatīvo aktu prasība, kas paredz deklarēt arī skaidras naudas darījumus ar fiziskajām personām, nekādas būtiskas izmaiņas skaidras naudas deklarācijā nav radījusi.

MK noteikumu Nr.237 3.2 punkts paredz, ka, deklarējot gada laikā skaidrā naudā veiktos darījumus ar fiziskajām personām, konkrēts mēnesis nebūs jānorāda.

Deklarēšanas pienākuma situācijas

Ja, piemēram, zvejnieku saimniecība no kādas fiziskās personas, kas nav individuālais komersants un kas nav reģistrējusies VID kā saimnieciskās darbības veicēja, pirks iekārtu par 3000 latiem un par to norēķināsies skaidrā naudā, zvejnieku saimniecībai šāds darījums būs jādeklarē līdz nākamā gada 1.februārim, jo darījumu summa pārsniedz 2000 latu robežu, kas noteikta likuma "Par nodokļiem un nodevām" 30.pantā par skaidras naudas darījumu ierobežojumiem.

Turpmāk arī, piemēram, mazumtirdzniecības veikalam būs jāiesniedz deklarācija, ja tajā kāda fiziska persona, norēķinoties skaidrā naudā, iegādāsies preci, teiksim, par 2100 latiem. Uzņēmumiem būs jādeklarē arī dividenžu izmaksas fiziskajām personām, ja vienā operācijā skaidrā naudā izmaksātā summa pārsniegs 2000 latus.

Arī darbiniekiem skaidrā naudā izsniegtie aizdevumi vai no darbiniekiem saņemtie aizņēmumi, kas pārsniegs 2000 latu robežu, uzņēmumiem būs jādeklarē.

Savukārt MK noteikumu Nr.237 8.1 punkts noteic, ka gadījumos, ja darījums ar fiziskajām personām veikts, daļēji izmantojot skaidru naudu, deklarācijā jānorāda tā darījuma daļa, kas veikta skaidrā naudā, ja tās summa vienā operācijā pārsniedz 2000 latu.

Piemēram, ja uzņēmums fiziskajai personai būs pārdevis vieglo automobili par 4000 latu un fiziskā persona par to skaidrā naudā būs samaksājusi 2300 latus, bet 1700 latus - ar pārskaitījumu, uzņēmumam deklarācijā par skaidrā naudā veiktajiem darījumiem būs jānorāda tikai 2300 lati. Savukārt, ja par vieglo automobili fiziskā persona skaidrā naudā būs samaksājusi tikai 500 latus, bet pārējo summu nomaksājusi ar bankas starpniecību, uzņēmumam par 500 skaidrā naudā saņemtajiem latiem deklarācija nebūs jāaizpilda.

MK noteikumu Nr.237 pielikuma "Deklarācija par skaidrā naudā veiktajiem darījumiem" piezīmēs paredzēta arī situācija, ka gada laikā nodokļu maksātājam, kas veic saimniecisko darbību, ar vienu fizisko personu bijuši vairāki skaidrā naudā veikti darījumi, kas vienā operācijā pārsniedz 2000 latu. Šādā gadījumā darījumus saskaita un deklarācijā norāda to kopsummu.

"Darījumus saskaita un deklarācijā norāda to kopsummu."

Piemēram, ja viena un tā pati fiziskā persona janvārī no uzņēmuma par skaidru naudu iegādājusies flīzes par 2000 latiem, martā santehniku par 2500 latiem, bet jūnijā sadzīves tehniku par 2100 latiem, tad uzņēmumam līdz nākamā gada 1.februārim Valsts ieņēmumu dienestā būs jāiesniedz deklarācija, kurā norādīta gada laikā skaidrā naudā veikto darījumu kopsumma ar iepriekš minēto personu – 6600 lati.

Darbiniekiem skaidrā naudā izmaksātās algas un avansi nebūs jādeklarē

Pēc D.Pelēkās teiktā, skaidras naudas darījumi ar fiziskajām personām uzņēmumiem nebūs jādeklarē, ja uzņēmums izmaksās darbiniekam algu vai izsniegs avansu preču vai pakalpojumu iegādei uzņēmuma vārdā neatkarīgi no tā, cik liela vai maza šī summa būtu, jo skaidras naudas darījumu ierobežojumi uz šiem gadījumiem neattiecas.

"Skaidras naudas darījumu ierobežojumi tika ieviesti, lai apkarotu ēnu ekonomiku un VID būtu informācija par veiktajiem skaidras naudas darījumiem, kas uzņēmumu darījumos ar fiziskām personām pārsniedz likuma "Par nodokļiem un nodevām" 30.pantā noteikto 2000 latu robežu, un šo izdevumu atbilstību fiziskās personas deklarētajiem ienākumiem, ņemot vērā, ka līdz šim VID šāda informācija netika sniegta. Savukārt, piemēram, par algu, ko uzņēmumi izmaksā darbiniekiem skaidrā naudā, VID informācija līdz šim ir bijusi, jo uzņēmumiem pirms algas izmaksas ir jāietur gan iedzīvotāju ienākuma nodoklis, gan valsts sociālās apdrošināšanas iemaksas un par to jāsniedz informācija VID, tādējādi nav vajadzība uzņēmumiem šādu informāciju sniegt," norāda D.Pelēkā.

Līdzīgi ir ar darbiniekiem izsniegtajiem avansa maksājumiem skaidrā naudā, par ko darbinieks uzņēmumu vārdā iegādāsies preces vai pakalpojumus no kāda uzņēmuma vai fiziskās personas. Proti, šie darījumi uzņēmumiem jau tāpat būs jādeklarē tajos gadījumos, kad tie pārsniegs likuma "Par nodokļiem un nodevām" 30.pantā noteiktās skaidrās naudas darījumu robežas.

Piemēram, ja uzņēmums veiks darījumu ar fizisko personu, darījums būs jādeklarē tajā gadījumā, ja skaidrā naudā samaksātā summa par preci vai pakalpojumu sasniegs 2000 latu robežu. Savukārt, ja skaidrā naudā darījums tiks veiks starp diviem uzņēmumiem, tas būs jādeklarē, ja darījuma summa sasniegs 1000 latu robežu. Jāņem vērā arī tas, ka saskaņā ar jaunajiem skaidras naudas darījuma ierobežojumiem, kas noteikti likuma "Par nodokļiem un nodevām" 30.pantā, skaidrā naudā darījuma summa nedrīkstēs pārsniegt 5000 latus.

Runājot par jaunajiem skaidrās naudas deklarēšanas noteikumiem, VID Nodokļu pārvaldes direktora vietniece uzsver, ka tie neattiecas uz fiziskajām personām, ja tās ar uzņēmumiem vai citām fiziskajām personām, kurām atbilstoši nodokļu jomu reglamentējošiem normatīvajiem aktiem nav jāreģistrē saimnieciskā darbība, skaidrā naudā veiks darījumus, kas pārsniedz 2000 latus. Tādējādi fiziskajām personām par skaidras naudas darījumiem deklarācijas VID jāsniedz nebūs.

Turpmāk vēl.