Komercbanku sniegtā informācija liecina, ka viena klienta apkalpošanai, ja viņš iemaksās deklarēto skaidrās naudas summu, nepieciešama pusstunda, bankas izmaksas varētu būt 100 latu.

FOTO: Māris Kaparkalējs, LV

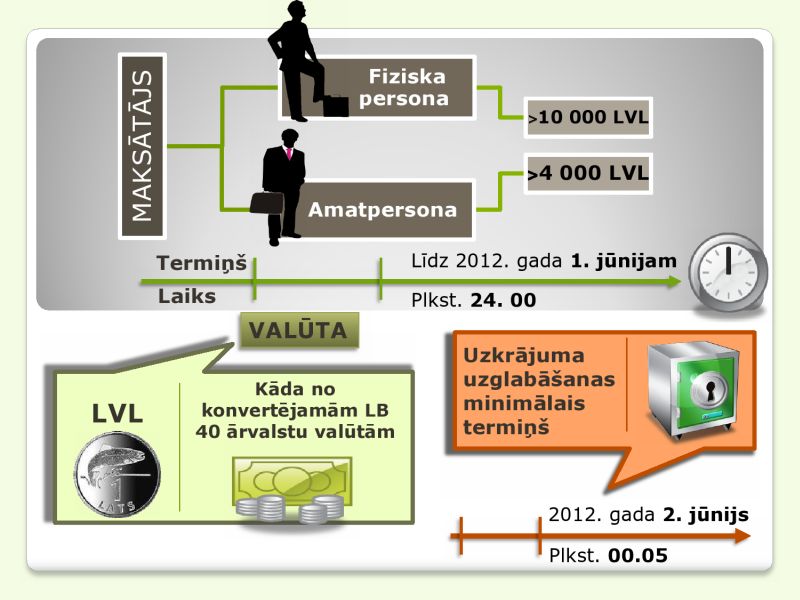

MK noteikumu projektā paredzēts, ka persona skaidras naudas uzkrājumu kopsummu, kas pārsniedz 10 tūkstošus latu, iemaksā savā kontā kredītiestādē līdz 2012.gada 1.jūnija pulksten 24.00. Šai naudai bankas kontā būs jāpaliek vismaz līdz nākamās dienas - 2.jūnija - pulksten 00.05.

Fizisko personu mantiskā stāvokļa un nedeklarēto ienākumu deklarēšanas likumam ir trīs daļas :

nekustamo īpašumu, kapitāla daļu, finanšu instrumentu, transportlīdzekļu deklarēšana;

ienākumu legalizācija, samaksājot 15% iedzīvotāju ienākuma nodokli;

virs 10 000 latu lielāku (amatpersonām virs Ls 4000) skaidrās naudas uzkrājum pierādīšana, iemaksājot tos kredītiestādes kontā.

Likuma 8.pantā Ministru kabinetam uzdots pienākums līdz 1.februārim noteikt kārtību un termiņu, kādā fiziskās personas skaidras naudas uzkrājumus iemaksā kontā kredītiestādē.

Deputātu vērtējumā, noteikumu projektā nav detalizēti definētas visas procedūras un iespējamie problēmjautājumu risinājumi. Par projektu vēl diskutēs valdība.

Sākumdeklarēšanas likumprojekta apspriešanā pagājušā gada novembrī tieši skaidrās naudas iemaksas procedūra izraisīja visvairāk jautājumu. Deputāti atgādināja, ka iepriekš tika rosināts naudas iemaksai bankā nepiemērot komisijas maksu vai arī paredzēt, ka bez maksas naudu varētu ieskatīt, piemēram, Valsts kasē (ja ir cilvēki, kas bankām vairs neuzticas), vai noteikt kā naudas pieņēmēju valsts komercbanku. Turklāt, kā sēdē norādīja deputāts Igors Pimenovs, deklarētās skaidrās naudas iemaksa nav darījums tradicionālā izpratnē, bet tikai naudas reģistrācija, kas neietekmē finanšu tirgu.

"Diez vai būs rindas pie kredītiestādēm termiņa pēdējās dienās."

Finanšu ministrijas speciāliste Dace Avotiņa skaidroja, ka, izstrādājot noteikumu projektu, priekšlikumi vērtēti, taču dažādu iemeslu dēļ atzīti par nepieņemamiem arī Eiropas Komisijas (EK) noteiktā regulējuma dēļ. Piemēram, labvēlīgāku apstākļu noteikšana kādai konkrētai bankai kropļotu konkurenci, ja vienai kredītiestādei tiktu dota priekšrocība attiecībā pret citām. Savukārt Valsts kase neapkalpo privātpersonas, un tai ir ierobežots reģionālais pārklājums.

Kas attiecas uz komisijas maksu, tad arī saskaņā ar EK regulējumu bankām ir tiesības ieturēt samērīgu maksu par kredītiestāžu pakalpojumu nodrošinājumu, un nav pamata noteikt, ka šis pienākums kredītiestādei būtu jāpilda bez maksas. Komercbanku sniegtā informācija liecina, ka viena klienta apkalpošanai, ja viņš iemaksās deklarēto skaidrās naudas summu, nepieciešama pusstunda, bankas izmaksas varētu būt 100 latu.

Deputātu no komercbankām iegūtā informācija liecina, ka cilvēkam, kurš iemaksās 10 000 latu, par šo pakalpojumu var nākties samaksāt no 17 līdz 27 latiem. Tomēr varbūt nav pamata bažām, ka kredītiestādes tagad strauji palielinās šāda pakalpojuma cenas, jo arī tās varētu būt ieinteresētas, lai sākumdeklarēšanas pienākuma izpildītāji izmantotu tieši viņu banku, jo, iespējams, kļūs arī par nākotnes klientiem. Turklāt naudīgiem.

Uzkrājumu deklarētāju varētu nebūt daudz

Kā risku deputāti saskata arī varbūtību, ka banka var atteikties pieņemt lielu skaidrās naudas summu, ne tikai tehnisku iemeslu dēļ, bet arī tāpēc, ka darbībai ar lielām skaidrās naudas summām ir stingri naudas atmazgāšanas novēršanas likuma nosacījumi. Ja cilvēks atnāks ar 100 000 latiem pēdējā dienā, taču banka naudu nepieņems, personai būs pierādījumi, ka tā nav varējusi izpildīt likuma noteikto pienākumu, norādīja komisijas priekšsēdētājs Jānis Reirs.

Savukārt deputāts Imants Parādnieks izteica šaubas par personas tiesībām brīvi rīkoties ar saviem līdzekļiem – bankā iemaksāto skaidro naudu, jo to varētu iesaldēt, lai apmierinātu, piemēram, civiltiesiskus prasījumus.

"120 000 hipotekāro kredītu ņēmējiem vēl neatmaksātā summa pārsniedz 10 000 latu."

Runājot par skaidras naudas iemaksas termiņiem, D.Avotiņa savukārt uzsvēra, ka iedzīvotājiem par to jādomā savlaicīgi, neatliekot uz pēdējo brīdi. Valsts ieņēmumu dienesta pieredze gan liecina, ka apmēram puse no fiziskajām personām, kam ik gadu līdz 31.martam ir bijis jāiesniedz ienākumu deklarācijas, to izdara pēdējās trijās dienās.

Tiesa, kas attiecas uz skaidrās naudas iemaksām saskaņā ar vienreizējo sākumdeklarēšanas likuma pienākumu, izskanēja arī viedoklis, ka cilvēku, kas uzrādīs skaidrās naudas uzkrājumus, nebūs ļoti daudz. Attiecīgi nav prognozējama drūzma pie kredītiestādēm arī termiņa pēdējās dienās.

Ne likumā, ne MK noteikumu projektā nav izklāsta, vai, piemēram, ir iespējams deklarētās skaidrās naudas summu iemaksāt dalīti, tas ir, vairākās kredītiestādēs. FM speciāliste skaidroja: pamatojoties uz principu, ka atļauts viss, kas nav aizliegts, personai ir tiesības savus skaidrās naudas uzkrājumus sadalīt - iemaksāt vairākās bankās.

Latvijas Komercbanku asociācijas pārstāvis norādīja: situācija, ka banka naudu nepieņems, nav reāla.

Ja 31.decembrī nauda bija, bet šogad vairs nav

Personas tiesības rīkoties ar savu īpašumu (šajā gadījumā skaidro naudu) ir ierobežotas ļoti minimāli – ar piecām minūtēm. Kā skaidro D.Avotiņa, MK noteikumu mērķis nav ierobežot personas rīcību ar šiem līdzekļiem. Cilvēks ieskaita kontā to naudu, kas pārsniedz deklarētu slieksni, ar tādu aprēķinu, lai 2012.gada 1.jūnijā kontā šī nauda būtu.

Arī skaidrās naudas uzkrājumi, ja tie pārsniedz 10 000 latu, tāpat kā pārējais deklarējamais īpašums, sākumdeklarācijā jānorāda uz likumā noteikto atskaites laiku - 2011.gada 31.decembri. Ja laikā līdz sākumdeklarācijas iesniegšanai skaidrās naudas vairs nebūs, proti, cilvēks to būs iztērējis, deklarācijā šī summa (kāda bija skaidrā naudā 31.decembrī) jānorāda, taču kontā nauda nav jāiemaksā, ja jau nav ko iemaksāt. VID speciālisti iesaka, aizpildot deklarāciju, izmantot veidlapā brīvos laukus paskaidrojumiem, un šajā gadījumā varētu ierakstīt, kādiem nolūkiem nauda ir iztērēta.

"Personai ir tiesības savus skaidrās naudas uzkrājumus sadalīt - iemaksāt vairākās bankās."

"Jo vairāk izmantosiet šo brīvo lauku papildinformācijas ierakstīšanai, jo mazāk Valsts ieņēmumu dienestam būs iespējamo papildjautājumu pēc tam," ieteica VID Nodokļu kontroles pārvaldes direktore Ināra Pētersone.

1.jūnijs kā skaidrās naudas iemaksas pēdējā diena noteikts tāpēc, ka līdz tam var iesniegt sākumdeklarāciju. Ja tiek norādīti arī naudas uzkrājumi, kas saskaņā ar likumu jādeklarē un jāiemaksā kredītiestādē, ātrāku iemaksas termiņu nevarēja noteikt.

Saskaitīti hipotekāro kredītu ņēmēji

Sākotnēji prognozēts, ka sākumdeklarācijas iesniegs aptuveni 70 tūkstoši fizisko personu. Šis skaits būs ievērojami lielāks tāpēc, ka ir jādeklarē arī saistības, kas pārsniedz 10 000 latu. Latvijas Banka ir apkopojusi datus par kredītņēmējiem. Ir 120 000 cilvēku, kuru hipotekāro kredītu atlikuma summa pārsniedz 10 000 latu. Ināra Pētersone atgādina: sākumdeklarēšanas likums paredz uzrādīt kredītsaistību atlikumu, kāds tas bija 2011.gada 31.decembrī.

Saistībā ar kredītiem komisija VID speciālistiem uzdeva jautājumu, kā deklarējamas saistības, kurās ir līdzaizņēmējs. I.Pētersone paskaidroja: ja kredītsaistības ir paņēmušas divas fiziskas personas un ja līgumā ir nošķirts, piemēram, ka vienai personai ir 40% no saistībām, otrajai – 60%, tad deklarācijā katram sava saistību daļa jānorāda proporcionāli atlikušajai kredītsummai. Ja līgumā nav norādes uz saistību konkrētu sadalījumu, tad abām fiziskajām personām katrai ir jādeklarē kredīta visa atlikusī summa (tātad 100%).

Atbildes uz jautājumiem par sākumdeklarēšanas situācijām apkopo un sniedz Valsts ieņēmumu dienests. Tās atrodamas dienesta mājaslapā www.vid.gov.lv.

Mantiskā stāvokļa deklarācija būs jāiesniedz VID no 1.marta līdz 1.jūnijam. Kā paredz MK noteikumu projekts, skaidras naudas uzkrājumu kopsummas daļu, kas pārsniedz 10 000 latu, kredītiestādes kontā jāiemaksā līdz 1.jūnijam. Tā ir piektdiena. 2.jūnijā, sestdien, naudu varēs izņemt.