Skaidras naudas uzkrājumu iemaksa kredītiestādes kontā.

LV portāla infografika

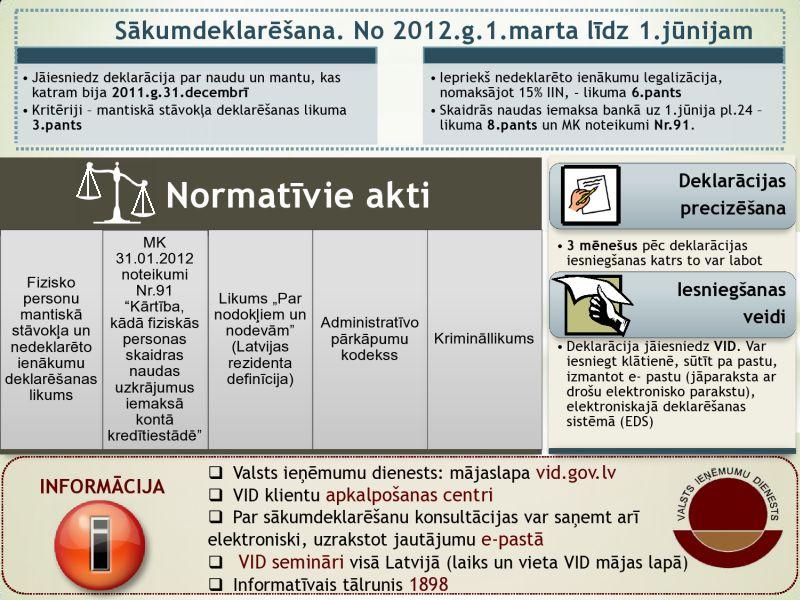

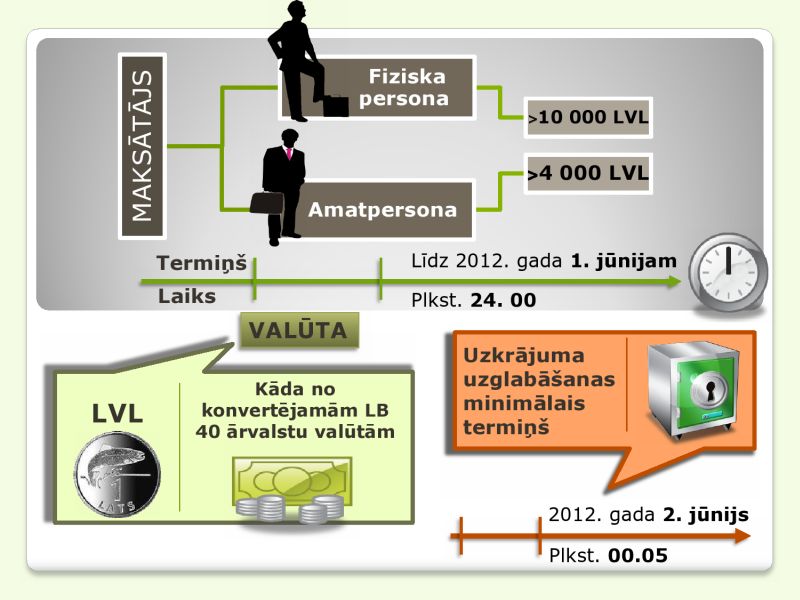

Saskaņā ar Fizisko personu mantiskā stāvokļa un nedeklarēto ienākumu deklarēšanas likumu no deklarētās skaidrās naudas uzkrājuma kredītiestādes kontā jāiemaksā tā daļa, kas pārsniedz 10 000 latu (amatpersonām – skaidrā naudas virs 4000 latiem).

Finanšu ministrija informē: ja naudas uzkrājumi ir ārvalstu valūtā, lai noteiktu kopsummas ekvivalentu latos, personai uzkrājumi ārvalstu valūtā jāpārvērtē atbilstoši Latvijas Bankas noteiktajam valūtas kursam 2011.gada 31.decembrī vai noteiktajai metodei, ja LB nekotē konkrēto valūtu (informācija atrodama Latvijas Bankas mājaslapā). Patlaban Latvijas Banka nosaka valūtas kursu 40 ārvalstu valūtām.

Likumam piesaistītajos Ministra kabineta noteikumos "Fiziskās personas skaidrās naudas uzkrājumu iemaksas kontā kārtība" noteikti naudas iemaksas termiņi un datums, kurā šī summa tiek fiksēta: persona skaidro naudu iemaksā savā kontā kredītiestādē tā, lai šī nauda kontā atrastos 2012.gada 1.jūnijā pulksten 24. Naudas uzkrājumu savā kontā jāsaglabā vismaz līdz 2012.gada 2.jūnija pulksten 00.05. Visiem viens noteiktais brīdis nepieciešams, lai skaidrā nauda kā aizdevums neceļotu no viena cilvēka pie otra.

Šie noteikumi neattiecas uz skaidro naudu, kas iegūta pēc 2011.gada 31.decembra, izklāstot normatīvā akta regulējumu, uzsvēra FM parlamentārā sekretāre Karīna Korna.

"Ja nauda iztērēta, VID var pajautāt – kas pirkts."

Deklarācijas iesniedzēji ir tiesīgi izvēlēties, cik un kurā kredītiestādē vai kredītiestādēs veikt skaidras naudas uzkrājumu ieskaitījumu, tātad skaidro naudu var iemaksāt vienā vai vairāku banku kontos.

Vai naudu varēs iemaksāt arī bankomātos? Jā, varēs. K.Korna norāda: katra banka savos noteikumos paredz, kādā veidā tā pieņem skaidro naudu, tostarp arī naudas iemaksas bankomātos. Tiesa, jāņem vērā, ka MK noteikumi par skaidrās naudas iemaksas kārtību arī paredz, ka persona kā maksājuma mērķi var norādīt, ka tas ir saskaņā ar Fizisko personu mantiskās deklarēšanas likumu.

Ja deklarēto uzkrājumu iemaksā bankomātā, tad šādas iespējas norādīt uz saistību ar sākumdeklarēšanu nav, tātad nebūs norādīts iemaksas mērķis. Tā ir katra cilvēka paša izvēle, kā šo naudu ieskaitīt – vai aiziet uz bankas filiāli, vai iemaksāt bankomātā. Taču attiecībā uz bankomātā iemaksāto VID, iespējams, var pēc tam lūgt skaidrojumu, pieļāva K.Korna.

"No 50 000 amatpersonu skaidrās naudas uzkrājumus uzrāda 5-7 procenti."

Noteikumi arī reglamentē gadījumus, kad personai skaidrās naudas uzkrājumi ir samazinājušies - vairs nav tik liela summā, kāda ir bijusi 2011.gada 31.decembrī un norādīta sākumdeklarācijā. Proti, ja personas skaidrās naudas uzkrājumi kopš šī datuma ir samazinājušies, bet joprojām pārsniedz 10 000 latu (vai 4000 latu amatpersonām), tādā gadījumā šī summa virs 10 000 latiem (vai 4000 latu) kredītiestādes kontā ir jāieskaita. Taču, ja skaidrās naudas uzkrājumi ir samazinājušies un vairs nepārsniedz 10 000 latu (amatpersonām 4000 latu), šie skaidrās naudas uzkrājumi kontā nav jāieskaita.

Tāpat vien "bez pēdām" deklarētā summa gan nevar pazust. Ja Valsts ieņēmumu dienestam nebūs skaidrs samazinājuma iemesls, tad par to varētu cilvēkam pajautāt, uzsver Nodokļu pārvaldes direktora vietniece Dace Pelēkā. Taču, ja cilvēks būs nopircis, piemēram, automašīnu, tā ir reģistrēta (nodokļu administrācijai ir pieejams Transportlīdzekļu un to vadītāju valsts reģistrs), tad VID pats redzēs, ka nauda iztērēta šim pirkumam.

Arī Latvijā "nepazīstamu" naudu ir jādeklarē

Noteikumu projekta sākotnējā variantā bija paredzēts, ka cilvēks skaidras naudas uzkrājumu savā kontā kredītiestādē varēs neiemaksāt, ja to deklarējis ārvalsts valūtā, kādu kredītiestāde Latvijā nepieņem un darījumus ar to neveic. Pēc Korupcijas novēršanas un apkarošanas biroja iebildumiem par iespējamo naudas atmazgāšanas risku, ko pavērtu šāds pielaidīgums, noteikumi papildināti ar nosacījumu, ka šādā gadījumā personai būs pienākums pēc VID pieprasījuma uzrādīt skaidras naudas uzkrājumu attiecīgajā valūtā, lai VID varētu pārliecināties, ka šāda nauda patiešām eksistē.

FM valsts sekretāres vietnieks nodokļu jautājumos Juris Stinka valdības sēdē paskaidroja, ka tas ir samērīgs pienākums personai un vienlaikus novērš iepriekš saskatītos riskus.

Cik daudziem ir skaidras naudas krājumi

Prognozes par to, kāds varētu būt deklarāciju iesniedzēju skaits un skaidrās naudas iemaksātāju skaits, ir aptuvenas. Tie, kam būtu jādeklarē saistības virs 10 000 latiem, saskaņā ar Kredītu reģistra datiem, ir 120 tūkstoši, vēl apmēram 70 000 varētu būt tās fiziskās personas, kam ir nauda un deklarējama manta virs 10 000 latu vērtībā. Katru gadu deklarācijas iesniedz apmēram 50 000 amatpersonu (sākumdeklarācijas amatpersonām nav jāiesniedz, bet ir jāiemaksā skaidrā nauda, ja tās aizvadītajā gadu mijā bija vairāk par 4000 latiem). Taču šos skaitļus nevar summēt, jo var būt, ka daļa deklarāciju iespējamo iesniedzēju ir gan vienā, gan otrā grupā, piemēram, ja amatpersonai ir neatmaksātas saistības, tad viņa ir arī Kredītu reģistrā, piebilst D.Pelēkā.

Kā liecina amatpersonu ikgadējās deklarācijas, skaidras naudas uzkrājumi ir apmēram 5-7% no visām amatpersonām. Ja līdzīgu proporciju pielāgo, lai prognozētu, cik būs fizisko personu, kurām ir skaidrās naudas uzkrājumi virs 10 000 latiem, tie arī varētu būt 5-7% no visa to cilvēku skaita, kuriem būtu jāiesniedz deklarācija. Līdz ar to personu loks, uz kurām attiektos skaidrās naudas iemaksa, varētu arī nebūt liels, lēš K.Korna.

Ne likums, ne noteikumi neparedz kompensēt personas izdevumus (komisijas maksu) par skaidras naudas iemaksu un izņemšanu bankā.

Atbildība – Administratīvo pārkāpumu kodeksā un Krimināllikumā

Par izvairīšanos no likumā noteiktā pienākuma - Mantiskā stāvokļa deklarācijas neiesniegšanu, nokavētu iesniegšanu vai apzināti nepatiesu ziņu sniegšanu – ir paredzēta atbildība. J.Stinka norāda, ka jau pašreiz par deklarāciju neiesniegšanu vai nepatiesu ziņu norādīšanu lielā apjomā paredzēta kriminālatbildība, līdz ar to Krimināllikumā izmaiņas nav nepieciešamas.

Iepriekš VID preses konferncē Finanšu policijas pārvaldes direktors Kaspars Čerņeckis paskaidroja: Krimināllikuma 218.pants nosaka atbildību, kas varētu būt par izvairīšanos no nodokļu nomaksas, un smagāks sods, ja var pierādīt noziedzīgi iegūtu līdzekļu legalizāciju, ir paredzēts 195.pantā.

Savukārt Administratīvo pārkāpumu kodeksā Finanšu ministrija ir sagatavojusi grozījumus. Tie paredz, ka par sākumdeklarēšanas neiesniegšanu vai nepatiesu ziņu norādīšanu gadījumos, kuriem nav krimināla rakstura, varēs piemērot sodu līdz 250 latiem (tāds pašreiz tiek piemērots arī attiecībā uz amatpersonām par deklarācijas neiesniegšanu). Savukārt par skaidras naudas neiemaksāšanu likumā noteiktajos termiņos ir priekšlikums noteikt administratīvo sodu līdz 500 latiem. Šiem grozījumiem vēl ir jāsaņem Saeimas atbalsts.

"Par likuma ignorēšanu paredzēta gan administratīvā, gan kriminālatbildība."

Mantiskā stāvokļa deklarācija šogad no 1.marta līdz 1.jūnijam jāiesniedz rezidentiem, kuru īpašumi (manta, nauda, vērtspapīri – Latvijā un ārzemēs) uz 2011.gada 31.decembrī atbilda likumā noteiktajiem kritērijiem. Deklarācijās jānorāda ziņas par stāvokli 31.decembrī.

Savukārt personām, kuras par rezidentiem kļūs vēlāk – šogad un turpmākajos gados, deklarācija būs jāiesniedz nākamajā gadā, kas seko tam gadam, kad cilvēks ir kļuvis par Latvijas rezidentu. Nākamajos gados šim "jaunajam rezidentam" deklarācija būs jāiesniedz tajos pašos termiņos – no 1.marta līdz 1.jūnijam, norādot informāciju pēc stāvokļa 31.decembrī tajā gadā, kad viņš kļuvis par Latvijas rezidentu.

Par sākumdeklarēšanas pienākumu atgādinās intensīvāk

Likumā arī VID ir noteikti uzdevumi ne tikai šo deklarāciju pieņemšanā, bet arī sabiedrības informēšanā par pienākumu sniegt sākumdeklarāciju - konsultēt iedzīvotājus, kā deklarācijas aizpildīt, palīdzēt saprast, vai uz viņiem attiecas sākumdeklarēšanas pienākums. D.Pelēkā aicina iedzīvotājus aktīvāk apmeklēt VID seminārus. Ņemot vērā, ka sākumdeklarēšanas pienākums attiecas uz iedzīvotājiem, tiek domāts šos seminārus organizēt arī pēc darba laika un, iespējams, brīvdienās.

Saziņa ar Valsts ieņēmumu dienestu