Ja cilvēkam ir tikai nekustamais īpašums Latvijā un tas ierakstīts zemesgrāmatā, sākumdeklarācija nav jāiesniedz, pat ja tas nopirkts par lielu naudu; ja īpašums ir ārvalstīs – deklarācija jāsniedz. Vienlaikus jāpadomā arī par citām likuma prasībām, piemēram, jādeklarē nauda, ja tās ir vairāk par 10 000 latiem.

LV portāla infografika

Kam un kas jādeklarē; kad deklarācija nav jāiesniedz

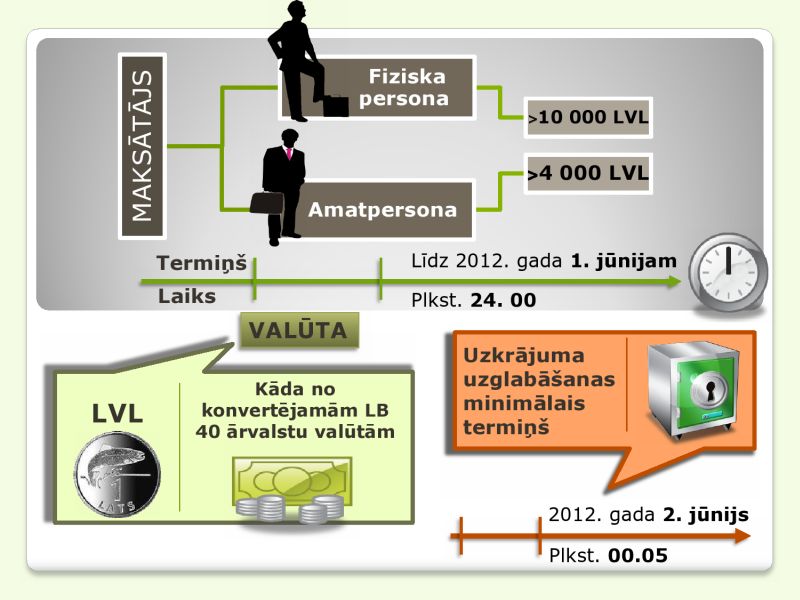

Saskaņā ar Fizisko personu mantiskā stāvokļa un nedeklarēto ienākumu deklarēšanas likuma 3.pantu deklarācijas iesniegšanas pienākums ir Latvijas nodokļu rezidentiem, kuriem naudas (skaidras un bezskaidras) uzkrājumu kopējā summa Latvijā un ārvalstīs vai tikai Latvijā, vai tikai ārvalstīs 2011.gada 31.decembrī pārsniedza 10 000 latu; ir jādeklarē nekustamie īpašumi (ārzemēs jebkurš; Latvijā, ja iegādes vērtība pārsniedz 10 000 latu un īpašums nav reģistrēts), transportlīdzekļi, kapitāla daļas, finanšu instrumenti, kredīti vai citas parādsaistības, kuru neatmaksātā daļa pārsniedz 10 000 latu un citas šajā pantā minētās vērtības.

Fiziskai personai nav jādeklarē mantiskais stāvoklis, ja tai pieder tikai tāds īpašums, kas reģistrēts Latvijas valsts publiskajos reģistros: zemesgrāmatā, transportlīdzekļu reģistrā, gaisa kuģu reģistrā, traktortehnikas informatīvajā sistēmā, kuģu datu bāzē (likuma 2.panta 3.daļa).

VID Nodokļu pārvaldes direktora vietniece Dace Pelēkā vērš uzmanību uz to, ka cilvēkam vienlaikus jāpadomā, vai bez šiem īpašumiem, kas ir reģistros, tomēr neizpildās kāds no citiem likuma kritērijiem, piemēram, vai personai nav skaidras vai bezskaidras naudas uzkrājumu virs 10 000 latu, kredītsaistību vai citiem izsniegtu aizdevumu virs 10 000 latu, vai nav īpašuma (lietas vai lietu kopības), kura vērtība, pēc paša ieskatiem, pārsniedz 10 000 latu.

Nodokļu speciāliste pieļauj, ka tas varētu būt viens no klupšanas akmeņiem, jo, ja cilvēkam liekas, ka viss īpašums ir reģistrēts un nekas nav jādara, varbūt viņš tomēr nav sapratis, ka izpildās kāds no citiem kritērijiem.

Varēs iesniegt vēlāk, ja ir attaisnojoši iemesli

Likums paredz atsevišķus gadījumus (4.panta 4.daļa), kad deklarāciju var iesniegt citā termiņā. Ja cilvēkam ir objektīvi iemesli, kuru dēļ viņš nevar ievērot likumā noteikto termiņu iesniegt deklarāciju no 1.marta līdz 1.jūnijam, tad viņam ir pienākums deklarāciju iesniegt trīs mēnešu laikā pēc tam, kad šie iemesli ir izbeigušies.

"Kļūdainu ierakstu varēs izlabot trīs mēnešu laikā."

Kā objektīva iemesla piemēru D.Pelēkā min jūrniekus, kas atrodas reisā, personas, kuras dien misiju ietvaros. Šajos gadījumos personai, iesniedzot deklarāciju, jāpievieno dokumenti, kas apliecina iemeslus, kuru dēļ tā nespēja izpildīt pienākumu laikā.

Trīs mēneši kļūdu labošanai

Likums atļauj trīs mēnešu laikā deklarāciju precizēt (4.panta 4.daļa). Ja persona pēc deklarācijas iesniegšanas trīs mēnešu laikā konstatē, ka viņa, iekļaujot ziņas, ir kļūdījusies, tad trīs mēnešu laikā ir iespēja Valsts ieņēmumu dienestā iesniegt jaunu, precizētu deklarāciju.

Deklarēt iepriekš nerādīto

Mantiskā stāvokļa deklarēšanas likums dod iespēju uzrādīt neatkarīgās Latvijas pirmajos 17 gados nedeklarētos ienākumus (6.pants). Personai ir tiesības deklarēt no 1991.gada 1.janvāra līdz 2007.gada 31.decembrim gūtos un šajā laika periodā nedeklarētos ienākumus, kas to gūšanas brīdī bija apliekami ar iedzīvotāju ienākuma nodokli (IIN), bet kurus persona tajos gados nav deklarējusi un par kuriem nodoklis nav samaksāts.

Tie varētu būt gan ienākumi no nereģistrētas saimnieciskās darbības, gan arī no reģistrētas saimnieciskās darbības, no kuras attiecīgajā laikā ienākumi netika deklarēti un netika nomaksāts nodoklis, tā varētu būt arī "aplokšņu" alga, kuru cilvēks saņēmis no 1991.gada līdz 2007.gada 31.decembrim, uzskaita D.Pelēkā. Tas ir laika periods, ko VID vairs nevar pārbaudīt, nevar veikt nodokļu auditu. Tādēļ personām ir dotas brīvprātīgās tiesības deklarēt/legalizēt ienākumus un samaksāt samazinātu – 15% - IIN.

Deklarācijas veidlapā ir atsevišķa sadaļa, kurā ir iespējams norādīt ienākumu apjomu, kā arī maksājamā nodokļa apmēru. Mēneša laikā pēc deklarācijas iesniegšanas šai personai ir pienākums valsts pamatbudžetā samaksāt aprēķinātā nodokļa summu (7.pants). Ja nodokļa summa pārsniedz 1500 latu, maksā trīs vienādās daļās – līdz 16.jūnijam, 16.septembrim un 16.decembrim.

"Legalizācija ir iespēja pāriet no ēnu ekonomikas uz legālo uzņēmējdarbību."

D.Pelēkā norāda: uz šo valsts budžetā maksājamo summu attiecas tās pašas vispārīgās normas, kas uz visiem citiem nodokļu maksājumiem. Tādējādi uz to tiks piemērota vispārējā samaksas termiņa pagarināšanas, nokavējuma naudas un piedziņas kārtība.

Likumā iekļautā ienākumu legalizācija ir iespēja pāriet no pelēkās zonas – no ēnu ekonomikas uz legālo, nodarboties ar godīgu uzņēmējdarbību, iespēja izpildīt savu pienākumu pret valsti, pavilkt svītru bijušajam, lai turpmāk varētu strādāt godīgi un maksāt nodokļus valstij. Tas ir viens no Finanšu ministrijas izstrādātajiem un valdībā pieņemtajiem ēnu ekonomikas apkarošanas plāna pasākumiem. Cik šādu deklarāciju iesniedzēju varētu būt, nav prognozēts. Nodokļu ieņēmumos no šī pasākuma papildinājums nav paredzēts.

Kā VID izmantos datus

Televīzijas pārraidēs iztaujātie iedzīvotāji, kuri sapratuši, ka uz viņiem attiecas deklarēšanas pienākums, jau ir pauduši bažas, ka pēc mantas uzrādīšanas (piemēram, pat ja ir neliels īpašums ārzemēs) viņiem varētu uzlikt kādu papildu nodokli.

Valsts ieņēmumu dienestam bieži tiek uzdoti jautājumi, kā tas izmantos deklarācijas un tajās norādītos datus. D.Pelēkā norāda: deklarācijām ir informatīvs raksturs, VID apkopos tajās norādītos datus un izmantos nodokļu administrēšanas un nodokļu nomaksas kontroles procesā, kontrolējot fiziskās personas, attiecībā uz kurām pastāv augsts nodokļu nenomaksas risks, kuras ir daļēji maksājušas nodokļus par saviem ieņēmumiem vai to nav darījušas vispār.

"Deklarācijai apliecinoši dokumenti nav jāpievieno."

Ja līdz šim gadījumos, kad VID konstatēja fiziskās personas izdevumu pārsniegumu pār ienākumiem, personai tika pieprasīta papildu deklarācija par tās ienākumiem, tad, iegūstot informāciju no sākumdeklarācijām, turpmāk daļā no šādiem gadījumiem fiziskā persona netiks traucēta, jo VID rīcībā jau būs informācija par personas mantisko stāvokli un, iespējams, tas arī izskaidros cilvēka izdevumu atbilstību ienākumiem.

Arī advokātu biroja "Sorainen" partneris Jānis Taukačs, seminārā skaidrojot likumā noteikto mantas un parādu deklarēšanas prasību, norādīja: tas ir ienākumu un izdevumu atbilstības kontrolēšanas mēģinājums. Viņš gan to vairāk saskatot attiecībā uz tiem, kas "atraduši" naudu mežā, vecmāmiņas Bībelē un tamlīdzīgi.

Aktīvi informēs deklarēšanas termiņa beigās

Likumā noteiktais mantiskā stāvokļa deklarāciju iesniegšanas termiņš ir trīs mēneši - no šā gada 1.marta līdz 1.jūnijam.

Pirmās deklarācijas VID saņēmis jau janvārī. Preses konferencē uz jautāto, kas raksturo pirmās deklarācijas, D.Pelēkā klāstīja, ka tajās ir tipiskākie gadījumi, norādītas kredītsaistības, uzkrājumi bankas kontā.

Nodokļu administrācija no pieredzes zina teikt, ka visaktīvākie cilvēki ir deklarāciju iesniegšanas termiņu beigās. Tāpēc arī daļa no informatīvās kampaņas (reklāmas rullīši TV, informatīvās skrejlapas – pašvaldībās un citviet) paredzēta, tuvojoties sākumdeklarāciju iesniegšanas termiņa beigām.

Ko jautā iedzīvotāji

Nodokļu speciālisti informēja, ka līdz janvāra beigām vidēji dienā par mantiskā stāvokļa deklarēšanu telefoniski tiek saņemti 80 zvani, kas ir apmēram 5% no kopējā saņemto zvanu skaita dienā. Vidēji dienā par mantiskā stāvokļa deklarēšanu elektroniski tiek saņemti 9 jautājumi, kas ir apmēram 12% no kopējā elektroniski saņemto jautājumu skaita dienā.

Cilvēki visbiežāk jautā par savu konkrēto situāciju, lai saprastu – ir vai nav jāsniedz deklarācija. Diezgan bieži jautājot par papildu iesniedzamajiem dokumentiem, jo cilvēkam liekas, ja viņš deklarācijā norādījis kredītsaistības vai naudas uzkrājumus, tad būtu jāpievieno kāds apliecinājums, bankas konta izraksts. Nekādi dokumenti deklarācijai šajos gadījumos nav jāpievieno, tās ir liekas bažas, teic D.Pelēkā.

Biežāk uzdotie iedzīvotāju jautājumi par sākumdeklarēšanu apkopoti VID mājaslapā Šis materiāls regulāri tiek papildināts. VID jautājumu sadaļā uz šo brīdi ir atbildes uz 70 jautājumiem. Atbildes sadalītas 14 grupās. Ieskatam publicējam atbildes atsevišķās sadaļās.

1. Personas, kurām jāsniedz mantiskā stāvokļa deklarācijas

Vai nepilngadīgai personai ir jāsniedz mantiskā stāvokļa deklarācija?

Atbilde. Deklarēšanas pienākumu tādu nepilngadīgo personu vietā, kuras atbilst kādam no likumā minētajiem kritērijiem, arī attiecībā uz bērna brīvo mantu, kas izņemta no vecāku pārvaldības, ja bērns sasniedzis 16 gadu vecumu, izpilda vecāki vai aizbildņi.

2. Vispārīgi jautājumi par sākumdeklarēšanu

Aizpildot deklarāciju, vai ir prasība ierakstīt tukšajās ailēs (ja nav konkrētā kritērija, ko deklarēt) "0" (nulle) , vārdu "nav" vai vienkārši atstāt tās tukšas?

Atbilde. Obligātas prasības izdarīt ierakstus šajās ailēs nav, var atstāt tukšas.

3. Skaidras un bezskaidras naudas uzkrājumi

Ja persona ir noguldījusi naudas līdzekļus bankas kontā, vai deklarācijā ir jānorāda uzkrātie, bet vēl nesaņemtie peļņas procenti?

Atbilde. Uzkrātie, bet nesaņemtie procenti nav jānorāda.

4. Aizņēmumi un aizdevumi

Ja persona izmanto operatīvo līzingu, kas parasti paredz veikt ikmēneša nomas maksājumus un iespēju termiņa beigās izpirkt automašīnu, vai nomas priekšmeta izpirkums beigās tiek uzskatīts par personas parādsaistību?

Atbilde. Tā kā personai nerodas obligāts pienākums automašīnu izpirkt, tad šī summa nav uzskatāma par parādsaistību.

5. Nekustamais īpašums

Vai personai obligāti jāiesniedz mantiskā stāvokļa deklarācija, ja tā mantojusi (saņēmusi testamentu) māju 300 000 latu vērtībā, bet mantojuma apliecību notārs sola tikai pēc 2012.gada 1.jūnija?

Atbilde. Tā kā nekustamais īpašums faktiski nav iegūts, tad mantiskā stāvokļa deklarācijā tas nav jāuzrāda. Tomēr mantiskā stāvokļa deklarācijas 15.sadaļā persona var uzrādīt jebkuru papildu informāciju, kas pēc viņas ieskatiem ļauj gūt pilnīgu priekšstatu par mantisko stāvokli un deklarējamiem darījumiem, t.sk. testamentā norādīto nekustamo īpašumu.

6. Transportlīdzekļi

Auto līzinga atlikusī vērtība ir ap 6000 latu, bet sākotnējā vērtība bija 12 000 latu. Kopš iegādes ir pagājuši vairāki gadi, vai jādeklarē ir pēc sākotnējās vērtības, kas ierakstīta līgumā?

Atbilde. Nosakot, vai tiek sasniegts likumā noteiktais kritērijs attiecībā uz aizņēmumiem, tiek vērtēta neatmaksātā aizņēmuma daļa. Jādeklarē, ja tā pārsniedz 10 000 latus. Konkrētajā gadījumā neatmaksātā daļa ir mazāka par 10 000 latiem.

7. Kapitāla daļas

Vai akcijas, kas kādreiz pirktas par sertifikātiem, jādeklarē pēc šodienas vērtības?

Atbilde. Nē, novērtējot atbilstību noteiktajiem kritērijiem, par pamatu tiek ņemta iegādes vērtība.

8. Finanšu instrumenti

Ko nozīmē Latvijā īpašumā esošie finanšu instrumenti?

Atbilde. Latvijā īpašumā esošie finanšu instrumenti ir:

9. Dzīvības apdrošināšana (ar līdzekļu uzkrāšanu), privātie pensiju fondi

Persona ir izveidojusi uzkrājumus bērna nākotnei. Līguma nosacījumi paredz, ka labuma guvējs apdrošinājuma ņēmēja nāves gadījumā vai termiņa beigās ir bērns. Ir iestājies līguma beigu termiņš. Kas deklarē minēto uzkrājumu?

Atbilde. Tā kā tiesības uz uzkrājumu ir bērnam, tad šo uzkrājumu mantiskā stāvokļa deklarācijā ir jāuzrāda bērnam, protams, ja attiecīgā uzkrājuma apmērs ir virs 10 000 latiem. Bērna vietā mantiskā stāvokļa deklarāciju aizpilda vecāki vai aizbildņi.

10. Cits īpašums

Kā novērtēt personisko mantu, kuru persona vēlas deklarēt, piemēram, sudraba karošu komplektus, kas palika no vecmāmiņas, un vai to norādīšana deklarācijā neizsauks nodokļu sekas?

Atbilde. Mantiskā stāvokļa deklarācijā informācija par personīgo mantu ir jāuzrāda, ja to veido viena lieta, kuras vērtība pārsniedz 10 000 latus, vai vienveidīgu lietu kopums, kuru vērtība pārsniedz 10 000 latus. Tādējādi sudraba karošu komplekti mantiskā stāvokļa deklarācijā ir uzrādāmi, ja deklarācijas iesniedzējs uzskata, ka to kopējā vērtība pārsniedz 10 000 latus. Novērtējot mantas vērtību, persona var izmantot iegādes vērtību, ja tādas nav - tirgus vērtību vai jebkuru citu identificējamu vērtību.

Mantiskā stāvokļa deklarācija ir informatīva, tādēļ nodokļa sekas no sudraba karošu komplekta uzrādīšanas neradīsies.