Līdz 2018. gada beigām nav tikuši uzskaitīti Zemkopības ministrijas pārraudzībā un valsts īpašumā esošie kūdras purvi, kā arī smilts un grants atradnes. Pēc Valsts kontroles aizrādījuma ministrija tos iekļāva bilancē, vienlaikus šo derīgo izrakteņu vērtību trīs mēnešu laikā samazinot 58 reizes – no 3,8 miljardiem līdz 65 miljoniem eiro.

FOTO: Edijs Pālens, LETA

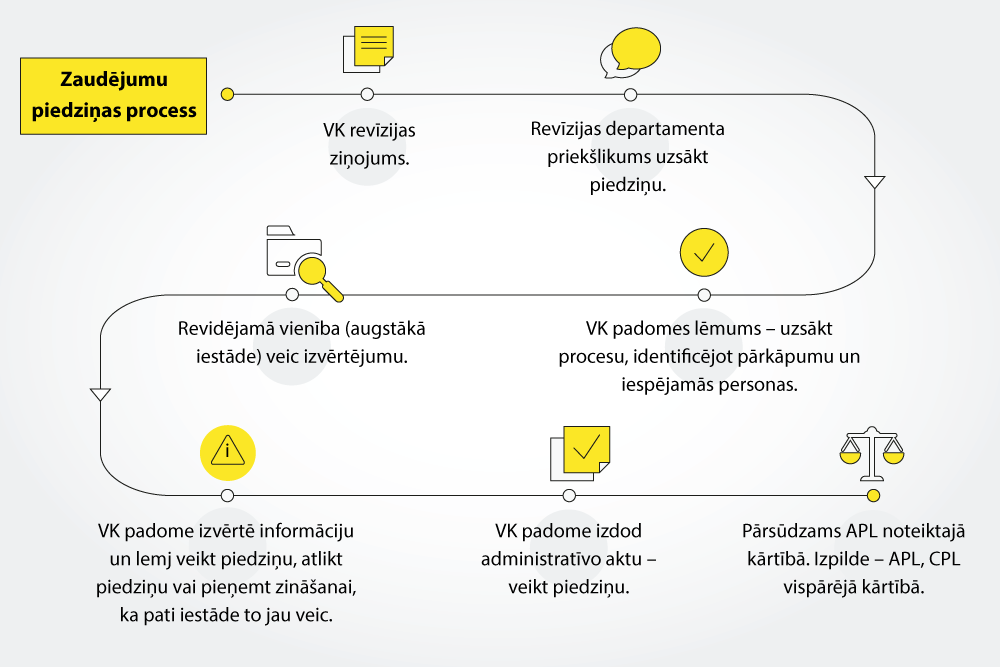

Valsts iestāžu un pašvaldību īpašumu neuzskaitīšana vai neprecīza uzskaite, aktīvu vērtības pēkšņa desmitkārtīga pamazināšana, ko 2018. gada saimnieciskā gada pārskata revīzijā konstatējusi Valsts kontrole, var novest arī pie likumības revīzijas par sabiedrības bagātīgās kopmantas pārraudzības pārkāpumu iemesliem un sekām. Revidentiem par pārskatu un citiem skatītajiem jautājumiem ir daudz iebildumu un strikts piekodinājums – vēl viens tāds gads, un Valsts kontrole atzinumu nesniegs vispār.

Katru gadu oktobrī Valsts kontrole atbilstoši likumam sniedz savu atzinumu par saimnieciskā gada pārskatu, kuru par valsts darbības rezultātiem un finansiālo stāvokli pārskata gada 31. decembrī sagatavo Finanšu ministrija.

“Mūsu uzdevums ir sniegt atzinumu par to, vai saimnieciskā gada pārskats sniedz skaidru un patiesu priekšstatu par to, kāda ir situācija valstī un kāda tā ir uzrādīta šajā pārskatā,” uzsver valsts kontroliere Elita Krūmiņa. “Valsts kontroles atzinums, konstatēto faktu izklāsts un sniegtie ieteikumi ir ļoti būtiski ne tikai valstij, bet arī ārvalstu investoriem, lemjot par investīcijām, arī reitingu aģentūrām, nosakot valsts kredītreitingu.”

Vienlaikus revīzijā ir skatīti arī citi būtiski jautājumi.

VK atzinumā par 2018. gada saimnieciskā gada pārskatu ir iebildes, līdzīgi kā iepriekšējā gadā. “Taču, mūsuprāt, situācija ir sliktāka tādēļ, ka, ievērojot starptautiskajos standartos noteikto metodiku, mums nākamajā gadā [par 2019. gadu] varbūt nāksies sniegt atzinuma atteikumu, ja netiks veikti nopietni pasākumi,” norāda E. Krūmiņa. “Valsts kontrole aicina Finanšu ministriju steidzami savest kārtībā gan valsts galvojumu, gan valsts parāda izmaksu uzskaiti, gan citus jautājumus, kuri ietekmē valsts galveno pārskatu.”

Ja VK nesniedz atzinumu, tas nozīmē, ka neviens pārskatu nebūs pārbaudījis un nebūs apliecinājuma, ka tajā iekļautajiem skaitļiem var ticēt.

Viena no būtiskajām lietām, kas izpelnījusies piezīmes, ir ilgtermiņa ieguldījumu – aktīvu – uzskaite. Veicot revīziju par 2018. gada pārskatu, revidentus nepatīkami pārsteigusi situācija Zemkopības ministrijā. “Tas ir absolūti nepieņemami, ka līdz Valsts kontroles veiktajām procedūrām valstī vispār nebija uzskaitīti aktīvi, kuri ir nodoti apsaimniekošanā “Latvijas valsts mežiem”, – kūdra, smilts un grants. Šie aktīvi tiek apsaimniekoti, un no tiem uzņēmumi gūst peļņu,” norāda valsts kontroliere. “Savukārt, kad šie aktīvi bija jāiekļauj saimnieciskā gada pārskatā, to vērtība krasi mainījās – no 3,8 miljardiem eiro līdz 65 miljoniem eiro.”

VK padomes locekle Zita Zariņa atgādina par zemi zem publiskajiem ūdeņiem – šī problēma bijusi aktuāla jau iepriekš, taču joprojām nav skaidrs, cik daudz šīs zemes ir uzrādīts pašvaldību bilancēs.

Kā teikts ziņojumā, pašvaldību grāmatvedības uzskaitē nav uzrādītas aptuveni 1159 zemes vienības ar kopējo kadastrālo vērtību 65,8 miljoni eiro, kā arī Valsts zemes dienesta kadastra informācijas sistēmā pie zemes zem publiskajiem ūdeņiem tiek uzskaitītas zemes vienības, kas neatrodas zem publiskajiem ūdeņiem, – piemēram, Pededzes kanāls –, jo zemju īpašnieki vai tiesiskie valdītāji ir norādījuši kļūdainu zemes vienības lietošanas mērķi.

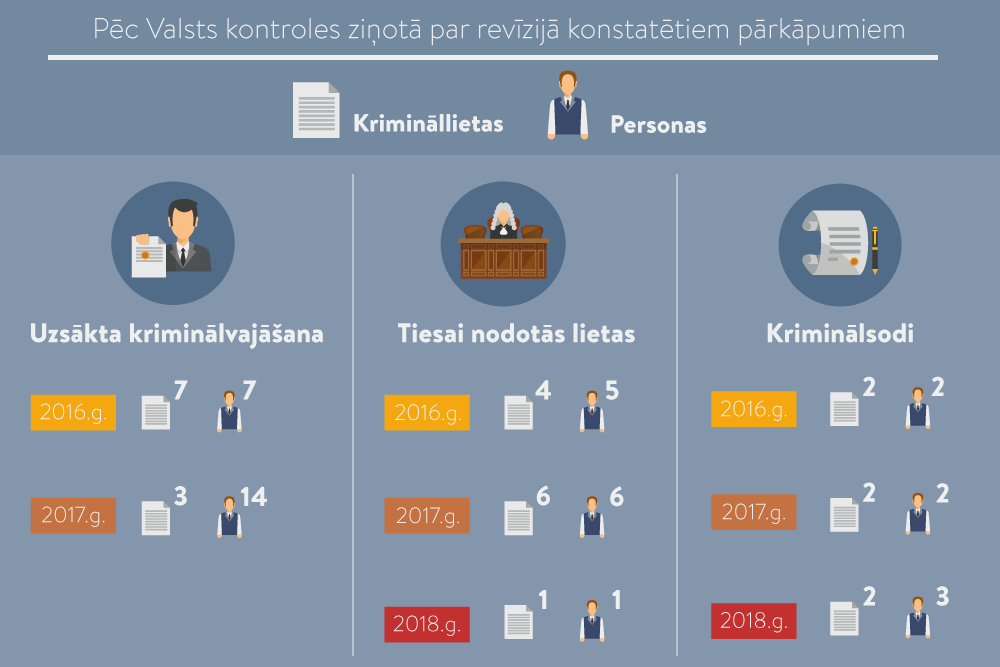

Līdz pat pagājušajam gadam Zemkopības ministrijas uzskaitē nav parādījušies bioloģiskie un pazemes aktīvi: kūdras purvi, kā arī smilts un grants karjeri. Kad revidentiem radušies jautājumi, šie resursi parādījās milzīgā – gandrīz 4 miljardu eiro – vērtībā. Savukārt drīz pēc tam šī vērtība tika samazināta 58 reizes. “Lieki piebilst, ka šai 58 reizes samazinātajai vērtībai, kas iekļauta saimnieciskā gada pārskatā, mēs neticam, esam skeptiski, tāpēc ir uzsākta likumības revīzija par pazemes aktīvu uzskaiti un izstrādi,” skaidro Z. Zariņa.

Problēmas ar pazemes aktīvu uzskaiti ir arī pašvaldībās un Satiksmes ministrijā.

Pašvaldībās pērn neatbilstoši uzskaitīto īpašumu kopējā vērtība bija 235 miljoni eiro, klāsta VK padomes loceklis Edgars Korčagins. Revīzijā konstatēts, ka atsevišķiem pašvaldību īpašumiem ir nepamatoti samazinātas vai arī palielinātas vērtības, nav apzināti visi pašvaldību īpašumi, nav pārbaudītas atšķirības, kas ir konstatētas dažādos publiskajos reģistros, kur šie īpašumi tiek reģistrēti, nav uzrādīti visi īpašumi vai arī – gluži pretēji – ir uzrādīti īpašumi, kas pašvaldībām nemaz nepieder.

E. Korčagins uzsver, ka ir svarīgi šos jautājumus sakārtot un ar tiem VK turpinās strādāt arvien intensīvāk, jo nākamajos gados ir aktuāla administratīvi teritoriālā reforma. Kad notiek pašvaldību reformas, ir būtiski saprast, kas “tai līgavā ir pūrā”.

LV portāls uzdeva jautājumu par neatbilstībām valsts un pašvaldību aktīvu uzskaitē – vai Latvijas iedzīvotājiem šo neatbilstību dēļ rodas kāds ļaunums? Vai arī ļaunums ir tas, ka no šī kopējās mantas kāds gūst nepelnītu labumu? Z. Zariņa norāda, ka grāmatvedība nevar būt atrauta no realitātes, grāmatvedībai ir jāatspoguļo patiesā aina, kas ir realitātē: “Mums pēc grāmatvedības cipariem ir jābūt spējīgiem pārliecināties, kas īsti mums pieder, cik mēs esam iztērējuši un cik esam ieņēmuši. Protams, ja mantu neesam uzrādījuši savā uzskaitē, tad tie, kuriem par šo mantu būtu jārūpējas, iespējams, nemaz nezina, ka viņiem tas būtu jādara. Tāpat – ja uzskaitē ir mantas, kas mums nepieder, tas rāda šo ļoti nepareizo bildi par to, cik mēs esam bagāti vai cik mēs esam kādam parādā noteiktā brīdī.”

E. Korčagins min piemērus no iepriekšējās revīzijās konstatētā: “Ir ļoti viegli izsaimniekot pašvaldību resursus, ja nav skaidrības, cik tie ir lieli; ir ļoti viegli pārdot kokus, kas nav uzskaitīti, jo neviens nepamanīs, ka tie ir pazuduši; ir ļoti viegli izrakt daudz vairāk grants vai smilts, ja mēs nezinām, cik tās karjerā bija, un pārdot. Tie ir prozaiski iemesli, kādas sekas ir tam, ka grāmatvedības puse nav kārtībā.”

Vēl viens piemērs – pirms pāris gadiem atklājās, ka mūsu valstī iegūst arī naftu, bet tas nebija uzskaitīts un redzams.

Pašvaldību reformas kontekstā būtisks jautājums ir par to, cik daudz pašvaldības iestāžu ir patiesībā, vēl vienu revīzijā konstatēto nesakritību akcentē E. Korčagins. Salīdzinot dažādus publiskos reģistrus, revidenti konstatējuši, ka tajos uzrādīto pašvaldības iestāžu skaits ir “stipri vien” atšķirīgs.

Kopā ar pašvaldībām jau revīzijas laikā tika sākts skaitīt un precizēt, cik tad īsti pašvaldībās ir iestāžu. Līdz šim 43 no 116 pašvaldībām, kurām šādi trūkumi ir konstatēti, jau ir veikušas izmaiņas un precizējušas savu iestāžu skaitu.

Savukārt, pētot un analizējot šo situāciju, atklāts, ka 1656 pašvaldību iestādēm jeb 74% no visām Latvijas pašvaldību iestādēm nav sagatavots gada pārskats, kā to prasa likums.

“Ja kāds pārkāpums vai kāda neatbilstība tiek konstatēta vienā vai otrā iestādē vienā vai divos gadījumos, ir skaidrs, ka ir vērts šo iestādi sabārt. Taču, ja tiek konstatēti pārkāpumi 74% gadījumu, ir skaidrs, ka, iespējams, kaut kas nav kārtībā ar normatīvo regulējumu. Un šeit ir tieši tāda situācija: pašvaldības, kuras ir bijušas modernas, progresīvas, kuras ir veikušas grāmatvedības centralizēšanu un kuras ir centralizēti sagatavojušas savus gada pārskatus par visām savām iestādēm vai par daļu no tām, faktiski ir nonākušas upuru lomā. Jo, ja pašvaldība ir centralizējusi savu darbību, sagatavojot vienu pārskatu daudzu mazu pārskatu vietā, tad no likuma viedokļa pašvaldības neievēro likumu un pieļauj pārkāpumus.”

Tāpēc VK ir ieteikusi Finanšu ministrijai veikt izmaiņas normatīvajos aktos, izvērtēt, vai tiešām katrai iestādei ir nepieciešams sagatavot pārskatu, ja pašvaldības to var nodrošināt kādā citā, efektīvākā veidā.