LV portāla infografika; Avots: Valsts kontrole

Valsts kontroles revīziju publiskotā informācija vienmēr izraisa rezonansi. Ziņas par budžeta, nodokļu maksātāju naudas neatbilstīgu iztērēšanu cilvēkiem ir kā uguns pakulās, jo nekāds retums nav aizdomas, ka tā īsti uzticēties nevar nevienam, kas saimnieko ar svešu, tas ir, visas sabiedrības naudu, ne savu – smagā darbā vai biznesā nopelnīto.

“Esam vienīgā valsts institūcija, kas sniedz iespēju iegūt patiesu un skaidru priekšstatu par valsts un pašvaldību budžeta resursu lietderīgu izmantošanu, kā arī mēs sniedzam neatkarīgu viedokli un pārliecību par nodokļu maksātāju naudas izlietojumu,” – raksturojot Valsts kontroles (VK) funkcijas, skaidrojošā seminārā žurnālistiem akcentēja politiku plānošanas projektu un analīzes procesu vadītājs Valērijs Stūris. Neatkarīgās iestādes darbību nosaka Valsts kontroles likums.

Kontrolētas tiek riskantās jomas, valsts un pašvaldību budžeta izlietojums, kapitālsabiedrību finanšu līdzekļi, kā arī rīcība ar valsts un pašvaldību mantu. “Īsi sakot, mēs pārliecināmies, vai rīcība ar līdzekļiem un mantu ir tiesiska un lietderīga,” paskaidro V. Stūris.

Saskaņā ar likumu katru gadu Valsts kontrole līdz 15. septembrim sniedz Saeimai atzinumu par iepriekšējā saimnieciskā gada pārskatu, un 3. oktobrī, ja vien tas netiek apstrīdēts, revīzijas ziņojums tiek publicēts. Tā nu reizi četros gados par valsts finanšu veselību sabiedrība, vēlētāji, uzzina īsi pirms vēlēšanām.

Saimnieciskā gada pārskats par valsts finansiālo stāvokli un valsts darbības finansiālajiem rezultātiem ir finanšu revīzija, kurā tiek ietveri arī lietderības aspekti. “Vienlaikus tas ir vēstījums Latvijas sabiedrībai, vai mēs patiesi esam pārliecināti par valsts budžeta korektu uzskaiti, bilanci, ieņēmumiem,” piebilst V. Stūris.

Likumības revīzijās VK pārliecinās, vai darbība, rīcība ir notikusi saskaņā ar valstī pieņemtajiem likumiem.

Savukārt lietderības revīzijās pārbauda galvenokārt lietderības (ekonomija, produktivitāte, efektivitāte) jautājumus, kā arī balstās uz nozaru risku analīzi.

Revīzijas notiek saskaņā ar starptautisko standartu prasībām.

Informācija par VK revīziju rezultātiem medijos parādās regulāri. Tajos nereti ir VK paustais viedoklis par budžeta līdzekļu nepareizu izlietošanu. Prognozējami seko pretreakcijas vēstījumi, kad revidētā iestāde nepiekrīt Valsts kontroles secinājumiem.

“Par lietderību mums arī ir lielākā daļa no diskusijām ar iestādēm,” atzīst V. Stūris.

Lietderības revīziju jēga ir veicināt, lai pārvaldība būtu produktīva un efektīva, līdz ar to veicinot atbildību un pārskatāmību. Tāpēc tiek vērtēts:

Ilustrācijai V. Stūris minēja nesen pabeigto lietderības revīziju AS “Sadales tīkls”.

VK vēlējusies noskaidrot, vai tarifu izmaksas ir ekonomiski pamatotas un samērotas ar lietotāju interesēm. Tātad tika analizēta arī paša uzņēmuma izmaksu veidošanās.

“Sadales tīkls” ir veicis ieguldījumus specializētās tehnikas nomā. VK revidenti skatījušies, vai nomas maksa ir ekonomiski pamatota, kāds ir iznomāto tehnikas vienību skaits, izmantošanas intensitāte. Aplūkots arī, vai šie ieguldījumi kaut kādā veidā uzlaboja pakalpojuma kvalitāti, pieejamību, piemēram, samazinot “Sadales tīklā” noteikto piegādes tarifu.

Veicot pārbaudi pēc jau trim minētajiem kritērijiem (ekonomiskuma, produktivitātes un efektivitātes), revīzijā secināts, ka nomas maksa nav bijusi ekonomiski pamatota, jo par specializēto transportlīdzekļu nomu samaksāts vismaz par 50 tūkstošiem eiro vairāk, nekā nepieciešams. No 36 kvadricikliem pieci nav izmantoti vispār, 16 izmantoti 1–5 reizes, visvairāk noslogotais izmantots 10 reizes, nobraucot līdz 500 kilometriem.

Savukārt citā izmaksu pozīcijā – darbiniekiem piešķirtie transportlīdzekļi, kas izmantoti braucieniem uz darbu un no darba, – divos gados izmaksāts vairāk nekā 1,1 miljons eiro. VK arī secinājusi, ka nebija iespējas pārliecināties, vai vadības funkciju un specifisko darba uzdevumu veikšanai darbiniekiem piešķirto transportlīdzekļu izmantošana ārpus darba laika uzlabo darba kvalitāti, jo lietotājiem nav jāatskaitās ne par braucienu maršrutiem, ne mērķiem.

Lai gan AS “Sadales tīkls” elektroenerģijas sadales sistēmas pakalpojumu tarifi aprēķināti atbilstoši Sabiedrisko pakalpojumu regulēšanas komisijas noteiktajai metodikai, nevar apgalvot, ka pilnībā ir nodrošinātas likumā noteiktās pakalpojuma lietotāju intereses. Tarifos iekļautās izmaksas ne visos gadījumos ir ekonomiski pamatotas un nepieciešamas sadales pakalpojumu sniegšanai, secinājusi VK. (Revīzijas ziņojums publicēts un atrodams VK mājaslapā.)

Veicot revīziju, VK ne tikai noskaidro, vai rīcība ar valsts un pašvaldību budžeta līdzekļiem ir tiesiska, pareiza, ekonomiska un efektīva, bet arī sniedz rekomendācijas atklāto trūkumu novēršanai. Šādas tiesības nosaka likuma 56. pants.

Piemēram, jau minētajā “Sadales tīkla” revīzijā VK sniegusi deviņus ieteikumus izmaksu ierobežošanai un aicina ņemt šos ieteikumus vērā, turpinot “Sadales tīklā” uzsākto izmaksu optimizēšanu un efektivitātes uzlabošanu.

Revīzijās ir ieteikumi, kas tiek ieviesti ātri. Kā piemēru revīziju rezultātu analīzes un pilnveidošanas procesu vadītāja Lelde Dimante min Saeimas ātro reakciju pagājušogad pēc VK atklātā, ka pensionāri ar invaliditāti nesaņem tiesības uz likumā noteiktajiem papildu atvieglojumiem. (Likums “Par iedzīvotāju ienākuma nodokli” tika operatīvi grozīts – LV portāls).

Taču ir ieteikumi, kas netiek ieviesti gadiem ilgi, viens no tādiem ir par uzkrāšanas principa ieviešanu nodokļu ieņēmumiem.

Tomēr statistika nav slikta, vērtē L. Dimante. No ieteikumiem tiek ieviesti vairāk nekā 85%, tiesa, nereti par ieteikumu ieviešanas termiņiem ir atkārtoti jāvienojas.

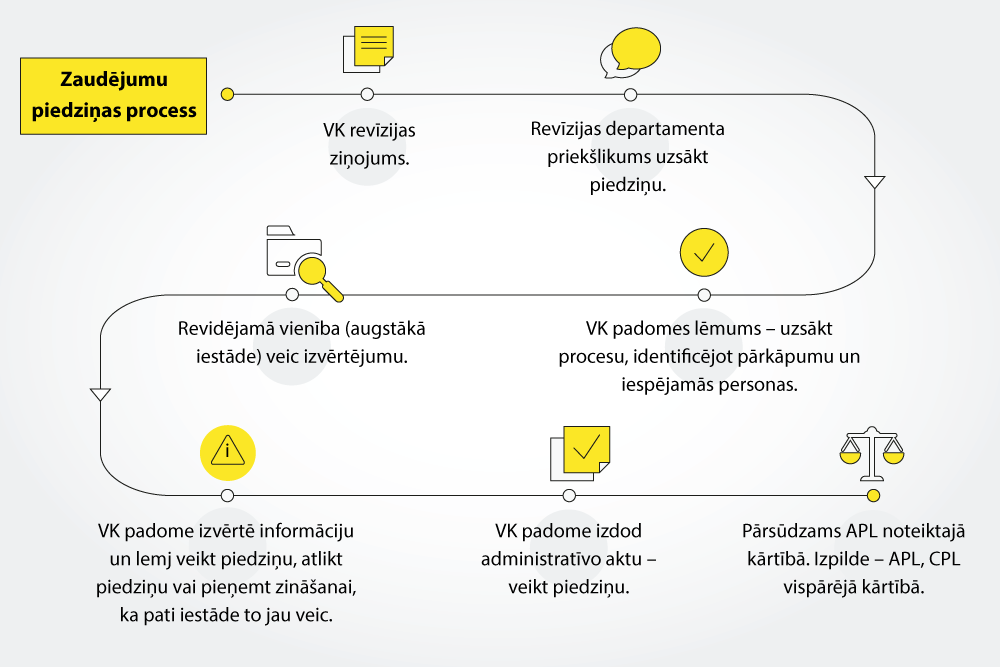

Valsts kontrolei nav tiesību sodīt par konstatētajiem pārkāpumiem, noteikt uzrēķinus, norāda Pārkāpumu izvērtēšanas daļas vadītājs Aivars Ērglis. Taču likums nosaka pienākumu par visiem pārkāpumiem ziņot.

A. Ērglis uzskaita trīs situācijas, atbilstoši kurām, ņemot vērā arī līdzšinējo praksi, ir nosakāms adresāts, kam VK ziņo par revīzijā konstatēto pārkāpumu.

Savukārt iespējamās atbildības veidi ir četri: kriminālatbildība, administratīvā, disciplināratbildība un civiltiesiskā atbildība.

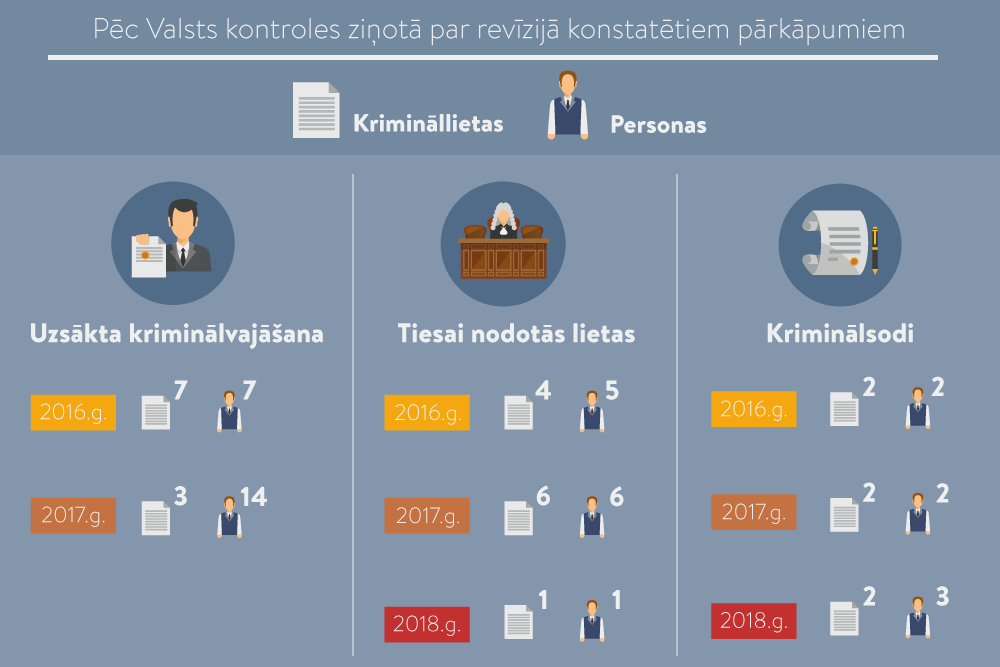

Kriminālatbildība iestājas par smagākajiem pārkāpumiem. Statistiski šādu gadījumu it kā nav daudz, tomēr, kā norāda A. Ērglis, šie skaitļi ir ievērojami lielāki, nekā bija periodā no 2006. līdz 2013. gadam, kad visos šajos gados tika notiesātas četras personas.

Pēc VK ziņotā, 2016. gadā kriminālvajāšana uzsākta 7 krimināllietās pret 7 personām, 2017. gadā – 3 krimināllietās pret 14 personām.

2016. gadā tiesai nodotas 4 krimināllietas pret 5 personām, 2017. gadā – 6 krimināllietas pret 6 personām; šogad – 1 krimināllieta pret 1 personu.

2016. gadā piemērots kriminālsods 2 krimināllietās pret 2 personām, 2017. gadā – 2 krimināllietās pret 2 personām, šogad – 2 krimināllietās pret 3 personām.

Kopš 2014. gada 11. aprīļa ir spēkā Publiskas personas finanšu līdzekļu un mantas izšķērdēšanas novēršanas likuma norma, kura nosaka pienākumu piecu mēnešu laikā pēc VK revīzijas ziņojuma informēt, kā ir veicies ar pārkāpumus izdarījušo amatpersonu atbildības izvērtēšanu.

Atbildības iestāšanās par mazākiem “grēkiem” (par kuriem nav paredzēta kriminālatbildība un administratīvā atbildība) ne vienmēr ir sagaidīta.

A. Ērglis uzskaita problēmas personu disciplināratbildības izvērtēšanā. 2017. gadā VK ir ziņojusi par 58 pārkāpumiem 18 revīzijās, disciplināri sodītas 36 personas. Viņaprāt, tas noteikti neatbilst objektīvajai situācijai: “Ministrijas un pašvaldības ne sevišķi grib izvērtēt, kurš pieļāvis pārkāpumu un kāda atbildība būtu piemērojama. Iestādēm netīk izpildīt likuma prasību un pēc VK sniegtās informācijas uzsākt dienesta pārbaudi, lai noskaidrotu, kuras konkrētās personas ir vainojamas tajos pārkāpumos, ko VK revīzijā esam konstatējuši. Izvērtēšana tiek vilcināta, tas noved pie noilguma. Mēdz būt, ka atbilde tiek sniegta, bet tajā nav informācijas par to, kura amatpersona pieļāvusi pārkāpumu un kāda atbildība par to pienāktos.”

Iestādes arī dažādi izprot normatīvos aktus, valsts pārvaldē nav vienotas pieejas personu atbildības izvērtēšanā un piemērošanā. Revidējamās vienības un to padotības iestādes, interpretējot normatīvos aktus līdzīgās situācijās, nonāk pie dažādiem secinājumiem.

Nereti ierēdņi pārmetot, ka VK ar savām prasībām ieviest kontroli traucē strādāt. Valsts kontrole atbild: “Prasības izvirzām tāpēc, ka konstatējam nepareizu rīcību ar budžeta līdzekļiem. Tātad ir jāievieš darbā papildu kontrole, lai nekļūdītos.”