Nodokļu atvieglojumi mūsu valstī ir sadrumstaloti, un nav izveidota sistēma, lai savstarpēji salāgotu atbalsta sistēmas. Dažādos nodokļu atvieglojumos tiek samazināti maksājumi 2,5 miljardu eiro apmērā, kas ir ļoti daudz iepretī summai, kura ik gadu budžetā tiek iekasēta ar nodokļiem, – 6 miljardiem eiro –, secināts Valsts kontroles revīzijā par nodokļu atvieglojumu politiku.

Protams, ka nodokļu atvieglojumi ir atbalsts iedzīvotājiem un komersantiem. Iedzīvotāji gan to tā neuztver, jo liekas pats par sevi saprotams, ka daļu ienākumu ar nodokli neapliek – ir neapliekamais minimums strādājošajiem un pensionāriem, ir atvieglojumi par apgādājamiem, ir dažādas situācijas, kurās nodokļu maksātājam valsts ar likumu nodrošina atlaižu “lietussargu”.

Katru gadu valsts no iedzīvotājiem iekasē aptuveni 6 miljardus eiro, kas ir apmēram 80% no kopējiem budžeta ieņēmumiem. Ja valsts nepiemērotu nodokļu atvieglojumus, nodokļu ieņēmumi katru gadu būtu par 2,5 miljardiem eiro jeb aptuveni 40% lielāki, norāda Valsts kontroles (VK) Revīzijas un metodoloģijas departamenta direktore Zita Zariņa.

Valsts, katru gadu atstājot iedzīvotāju un komersantu rīcībā ļoti būtisku daļu potenciālo nodokļu ieņēmumu, pirms tam nav skaidri noteikusi, kas ar šiem līdzekļiem būtu jāsasniedz vai arī kā optimāli izmantot atvieglojumus konkrētās problēmas risināšanā, ņemot vērā gan sākotnējā izvērtējuma rezultātus, gan valsts un konkrēto nozaru plānošanas dokumentos noteikto, uzsvērts ziņojumā.

Pašreiz tiek piemēroti vairāk nekā 200 dažādi nodokļu atvieglojumi – trīs budžetam ienesīgāko nodokļu atvieglojumus VK analizējusi likumības/lietderības revīzijā “Vai nodokļu atlaides un atvieglojumi sasniedz tiem noteiktos mērķus?”.

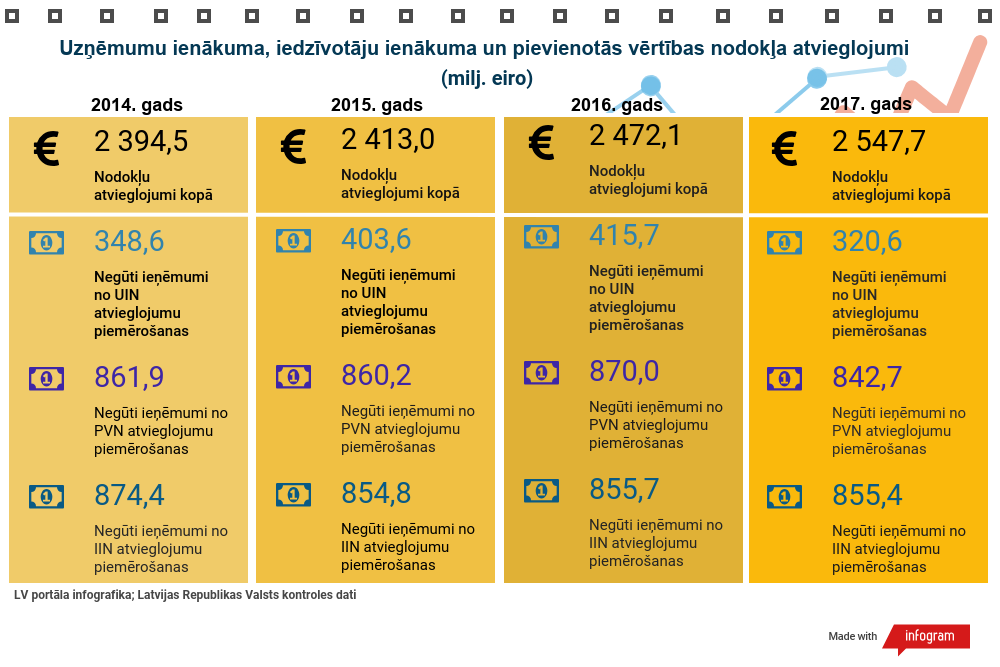

2017. gadā Latvijas nodokļu maksātājam piemēroti 63 iedzīvotāju ienākuma nodokļa (IIN) atvieglojumi, kas samazinājuši nodokļa ieņēmumus par 855,4 miljoniem eiro.

Apmēram tāda pati tai gadā bija PVN atvieglojumu summa – 842,7 miljoni eiro (vairāk nekā 50 dažāda veida šī nodokļa atvieglojumu).

2017. gadā Latvijas nodokļu maksātājiem piemēroti 32 uzņēmumu ienākuma nodokļa (UIN) atvieglojumu veidi 320,6 miljonu eiro apmērā.

Ilustrācijai VK revīzijā minēts PVN atvieglojuma neveiksmīgais piemērs. Atbilstoši Eiropas Savienības (ES) prasībām Latvijā ieviests PVN atbrīvojums zobu tehniķa pakalpojumiem. Samazinot izdevumus par zobu tehniķa pakalpojumiem, atvieglojumam bija jāveicina zobu tehniķa pakalpojumu pieejamība, kas saskaņā ar ekspertu viedokli veicina mutes veselības uzlabošanos.

Revīzijā secināts, ka normatīvo aktu nepilnību dēļ PVN atvieglojums, t. i., par 21% zemāka cena zobu tehniķa pakalpojumiem, ir pieejams, tikai izpildot noteiktu, ļoti specifisku un līdz ar to ierobežojošu nosacījumu – ja zobu tehniķis strādā vienā uzņēmumā ar zobārstu, pie kura tiek pasūtīti zobu tehniķa pakalpojumi. Pārējos gadījumos iedzīvotājam nav iespēju saņemt minēto PVN atvieglojumu, tādējādi viņa izvēle izmantot šo medicīnas pakalpojumu netiek pozitīvi ietekmēta. Līdz ar to atvieglojuma mērķis – panākt konkrētus sabiedrības veselības uzlabojumus – netiek sasniegts.

Valstij, ieviešot vai atceļot kādu nodokļa atvieglojumu, ir jābūt skaidrībai gan par konkrēto labumu, ko šāds atvieglojums dod sabiedrībai, piemēram, atbalsts lauksaimniekiem vai daudzbērnu ģimeņu finansiālā stāvokļa uzlabošana, gan arī par tā izmaksām, uzsver VK.

Jaunākais piemērs ir diferencētā neapliekamā minimuma ieviešana, ar kuru bija plānots panākt lielāku atbalstu cilvēkiem ar zemiem ienākumiem, proti, neapliekot viņu ienākumus, vairāk naudas paliktu “uz rokas”.

VK secinājusi, ka šajā gadījumā atbalsts nav pietiekams un pārdomāts. Ja tas bijis domāts ienākumu nevienlīdzības mazināšanai, tad šāds mērķis šim pasākumam nav formulēts, turklāt nav arī noteikts, kā šī iespējamā ietekme uz nevienlīdzības mazināšanu tiks izvērtēta, vērtē Z. Zariņa.

Revīzijā konstatēts, ka diferencētā neapliekamā minimuma ieviešanas ietekme uz ieņēmumu nevienlīdzību ir samērā neliela, jo neapliekamā minimuma piemērošana vai nepiemērošana personai ik mēnesi samazina vai palielina ienākumus par 40 eiro, pieņemot, ka personai ar zemiem ienākumiem tiek piemērots 2018. gada maksimālais neapliekamais minimums, bet personai ar ienākumiem virs 1000 eiro neapliekamais minimums netiek piemērots vispār.

Līdzīgi novērtēti ir atvieglojumi par apgādājamiem – neapliekamā summa ir palielināta, taču daudziem nodokļa maksātājiem nav iespēju šo labumu izmantot, jo viņu ienākumi nereti ir mazāki nekā ienākumi, uz kuriem var attiecināt atvieglojumu.

VK secinājusi, ka iestādes atvieglojumu ieviešanā sadarbojas vāji. Taču sadarbība un koordinācija iestāžu, īpaši dažādos resoros esošo iestāžu, starpā ir būtiska vienotas izpratnes un integrējošas pieejas veidošanai attiecīgās jomas politikā.

Nereti vienu un to pašu problēmu katra no savas puses risina dažādu nozaru ministrijas, bet to rīcība nav saskaņota. Piemēram, darbavietu radīšanai personām ar invaliditāti ir pieejams atbalsts gan nodokļu politikā, gan labklājības politikā – uzņēmumu ienākuma nodokļa atlaide un finansiāls atbalsts no Eiropas Savienības fondiem un valsts budžeta.

Taču ne Labklājības ministrija, ne Finanšu ministrija savas darbības šādam kopīgam atbalstam nekoordinē, un pati Labklājības ministrija atzīst, ka trūkst vienota atbalsta uzņēmējiem, kas darba vidē integrē personas ar invaliditāti.

Piemēram, lai darba tirgū iesaistītu personas ar invaliditāti, tika ieviests uzņēmumu ienākuma nodokļa (UIN) atvieglojums komersantiem par darbavietu radīšanu personām ar invaliditāti. Vienlaikus darba devējiem ir pieejams valsts budžeta un ES struktūrfondu finansējums darbavietas izveidei. Tādējādi par attiecīgo darbavietu ierīkošanu komersanti saņēma valsts atbalstu no vairākiem avotiem – gan valsts tiešu finansējumu, gan par šo pašu valsts līdzekļu izlietošanu arī samazināja valstij iemaksājamo UIN.

Attaisnotie izdevumi par izglītības un ārstniecības pakalpojumu izmantošanu IIN maksātāju atvieglojumu grozā ir gandrīz 5%. Taču šo atvieglojumu administrēšana ir sarežģīta gan VID, gan pašam nodokļu maksātājam. Pēc VK aprēķiniem, vienas gada ienākumu deklarācijas apstrāde VID izmaksā 50 eiro. Summa, kuru iedzīvotājs var atgūt no katriem attaisnoto izdevumu 100 eiro, 2017. gadā bija 23 eiro.

Valsts kontrole Finanšu ministrijai kā atbildīgajai par nodokļu politiku ieteikusi nākamajās nodokļu politikas pamatnostādnēs iekļaut darbības plānu visu nodokļu atvieglojumu pārskatīšanai, definēt mērķus un sasnieguma rādītājus un noteikt termiņus, kādos tas izdarāms. Vienlaikus būtu nepieciešams koordinēt spēkā esošo atvieglojumu efektivitātes izvērtējumu nozarēs.

Uz LV portāla vaicāto, vai Valsts kontrole ar saviem secinājumiem uzrunās arī politiķus, jo tieši Saeimas Budžeta komisijā nodokļu likumos nereti tiek iekļautas jaunas atvieglojumu normas, kuru ietekmei atbalsta sistēmā nav izvērtējuma, un Valsts ieņēmumu dienestam pēc tam ir pienākums tās administrēt, Z. Zariņa norādīja, ka VK ar saviem ziņojumiem vienmēr iepazīstina arī parlamentu.

Ja trūkst informācijas par nodokļu atvieglojumu ietekmi, nevar pieņemt pamatotus lēmumus par nodokļu atvieglojumu izmaiņām, lai Latvijas sabiedrība saņemtu tai nepieciešamos atbalsta veidus, uzskata revidenti.

“Būtībā nodokļu atvieglojumus, atlaides un atbrīvojumus var uzskatīt par valsts budžeta izdevumu neredzamo daļu. Lēmumiem par to, kam, cik lielu un kāpēc piešķirt vienu vai citu atvieglojumu, jābūt labi pamatotiem, lai valsts atbalsts iedzīvotājiem un uzņēmumiem būtu jēgpilns un tiešām risinātu aktuālas problēmas. Pārskatot atvieglojumu sistēmu pēc būtības, atsakoties no nevajadzīgajiem atvieglojumiem un mērķtiecīgi saglabājot vajadzīgos, valdībai būs vieglāk strādāt, nepaaugstinot nodokļus,” norāda valsts kontroliere Elita Krūmiņa.

VK skatījusi arī citu valstu praksi nodokļu atvieglojumu piemērošanā. Dažās valstīs nodokļu atvieglojumu īpatsvars pret kopējiem nodokļa ieņēmumiem ir tikai 4%, bet citās 48% – Latvija ierindojas starp dāsnajām valstīm (40%).

Z. Zariņa uzsver galvenos principus atvieglojumu sistēmai – tai jābūt efektīvai, ekonomiskai, atbilstošai un caurskatāmai.

Informējot sabiedrību par valsts gada budžeta izpildi, starptautiskā prakse paredz publiskot ne tikai finanšu pārskatus, bet arī informāciju par valdības darbības rezultātiem. VK uzskata, ka valdībai būtu jāsniedz informācija ne tikai par valsts budžeta ieņēmumiem un izdevumiem, bet arī par valsts budžetā negūtajiem ieņēmumiem no atvieglojumu piemērošanas un par rezultātiem, kas ir sasniegti ar šiem līdzekļiem. Piemēram, valdības pārskatos norādot, ka valsts, piemērojot IIN neapliekamo minimumu, nav guvusi 467,6 miljonus eiro, būtu jāinformē arī par to, kāds rezultāts ir sasniegts ar šo būtisko naudas apjomu: vai ir celta iedzīvotāju labklājība, nodrošināta nabadzības riska indeksa samazināšanās par 1% vai sasniegti kādi citi rezultāti.