Finanšu ministrija sagatavojusi plānu pašreizējo nodokļu atvieglojumu izvērtējumam, paredzot, ka nozaru ministrijas arī turpmāk, veidojot nozaru politiku un ieviešot jaunus nodokļu atvieglojumus, izvērtēs visu nozarei pieejamo finansējumu kopumā, tas ir, ne tikai pieejamos nodokļu atvieglojumus, bet arī pārējo piešķirto valsts atbalstu.

FOTO: Freepik

Nodokļu atvieglojumu politikas pārskatāmībai un pamatotībai tiks noteikti ar tiem sasniedzamie mērķi, atvieglojumu nozīme un ietekme. Tādējādi paredzēts novērst nepilnības nodokļu atvieglojumu sistēmā, uz kuras trūkumiem norādījusi Valsts kontrole.

Nodokļu atvieglojumi mūsu valstī ir sadrumstaloti, un bieži vien tā ir bezmērķīga, uz konkrēto problēmu risināšanu nevērsta atvieglojumu sistēma, kurā vieniem un tiem pašiem atbalsta saņēmējiem pieejamie atvieglojumi nav savstarpēji salāgoti, kā arī tie nedarbojas sinerģijā ar citiem pieejamajiem valsts stimuliem.

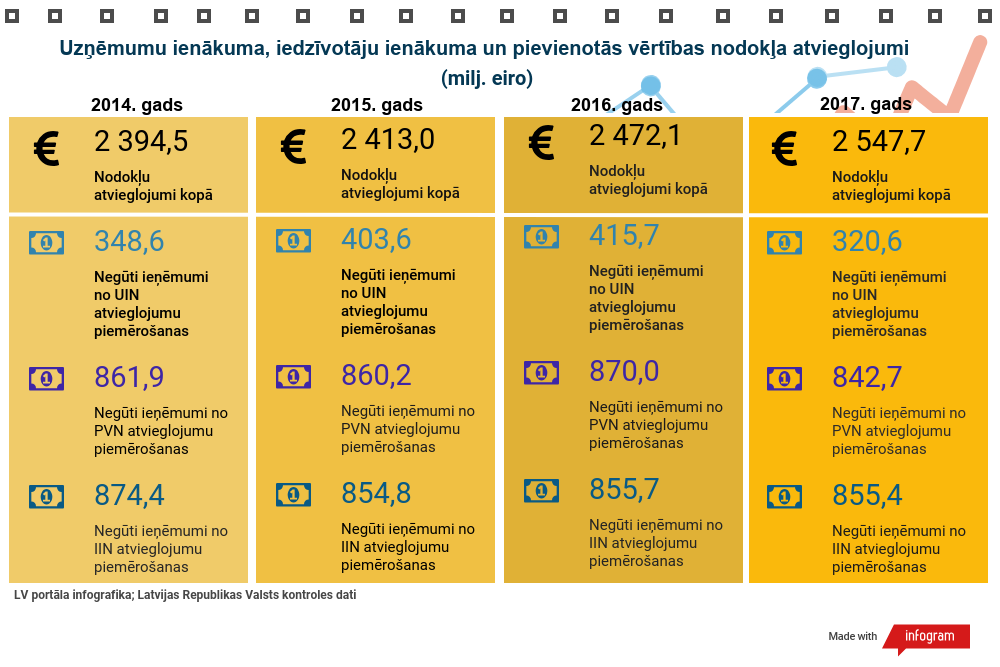

Dažādos nodokļu atvieglojumos tiek samazināti maksājumi 2,5 miljardu eiro apmērā, kas ir ļoti daudz salīdzinājumā ar summu, kura ik gadu budžetā tiek iekasēta ar nodokļiem, – tā 2019. gadā secināja Valsts kontrole revīzijā par nodokļu atvieglojumu politiku. LV portāls jau rakstīja, ka VK skatījusi arī citu valstu praksi nodokļu atvieglojumu piemērošanā. Dažās valstīs nodokļu atvieglojumu īpatsvars pret kopējiem nodokļu ieņēmumiem ir tikai 4%, bet citās 48%, Latvija ierindojas starp dāsnajām valstīm (gandrīz 40%).

Ceturtdien, 8. aprīlī, Ministru kabinets izskatīja Finanšu ministrijas (FM) sagatavoto informatīvo ziņojumu par spēkā esošo nodokļu atvieglojumu izvērtēšanu. Ziņojumā, ņemot vērā Valsts kontroles revīzijā konstatēto un ieteikto, sniegts sākotnējās situācijas problēmu izvērtējums un sagatavots plāns spēkā esošo nodokļu atvieglojumu mērķu un sasnieguma rādītāju definēšanai. Dokumentā iekļauti gan nodokļu atvieglojumi, kuriem mērķis un sasniedzamie rādītāji ir definējami, gan nodokļu atvieglojumi, kuriem mērķis un sasniedzamie rādītāji nav definējami, norāda Finanšu ministrija.

Latvijā pašlaik tiek piemēroti 309 nodokļu atvieglojumi dažādās nozarēs.

Ziņojumā sniegts detalizēts ieskats par šobrīd Latvijā piemēroto nodokļu atvieglojumu situāciju.

Par nodokļu atvieglojumu var uzskatīt jebkuras atkāpes no attiecīgās valsts likumos noteiktā vispārējā nodokļu režīma, kas kādam nodokļu maksātājam vai maksātāju grupai paredz nodokļa sloga samazinājumu vai izdevīgāku nodokļa nomaksas kārtību, vadoties pēc kritērija, ka nodokļu maksātājs vai to grupa atbilst nodokļu likumā noteiktai pazīmei (ienākumu apmērs, ģimenes stāvoklis, saimnieciskās darbības veids, reģions u. tml.), – ar atsauci uz starptautisku definīciju norādīts ziņojumā.

Nodokļu izdevumiem var būt dažādas formas:

Latvijā pašlaik tiek piemēroti 309 nodokļu atvieglojumi dažādās nozarēs. 2018. gadā kopējais būtiskāko nodokļu atvieglojumu apmērs bija 2 miljardi 253,8 miljoni eiro, kas ir vairāk nekā 1/3 daļa jeb 37,7% no analizēto nodokļu (iedzīvotāju un uzņēmumu ienākuma, nekustamā īpašuma, PVN, akcīzes, transportlīdzekļu nodokļu u.c.) kopējiem ieņēmumiem un 7,63% no iekšzemes kopprodukta, liecina FM apkopotā informācija.

FM sadarbībā ar nozaru ministrijām un institūcijām ir noteikusi, ka 116 spēkā esošajiem nodokļu atvieglojumiem atbilstoši laika grafikam no 2021. gada 30. jūnija līdz 2022. gada 30. decembrim tiks definēti mērķi un sasniedzamie rādītāji, bet 191 nodokļu atvieglojumam ir sniegts pamatojums, kādēļ mērķis un sasniedzamie rādītāji nav definējami.

FM prognozē, ka izvērtēšanas procesā nodokļu atvieglojumu skaits starp kategorijām vēl var mainīties. Turklāt, ja atbildīgās nozaru ministrijas un institūcijas izvērtēšanas procesā jau sākotnēji secinās, ka nodokļu atvieglojums ir atceļams (piemēram, neatbilst Latvijā noteiktajam politikas mērķim vai pēc būtības jau šobrīd nenodrošina to nosacījumu izpildi, kam nodokļu atvieglojums tika piemērots), mērķis un sasniedzamie rādītāji attiecīgajam nodokļu atvieglojumam nav jādefinē.

Ja nodokļu atvieglojums ir atcelts līdz nodokļu atvieglojuma efektivitātes izvērtēšanas termiņam, atbildīgā institūcija attiecīgā nodokļa atvieglojuma izvērtēšanu neveiks, bet informēs FM par nodokļa atvieglojuma atcelšanu un pamatojumu.

Valdības sociālie partneri – Latvijas darba devēju konfederācija (LDDK) – atzinumā iebildusi, ka FM aprēķinātajā kopējā atvieglojumu summā nepamatoti iekļāvusi virkni pasākumu, piemēram, likumā “Par iedzīvotāju ienākuma nodokli” noteikto, ka no gada apliekamā ienākuma var atskaitīt izdevumus par maksātāja un viņa ģimenes locekļu kvalifikācijas paaugstināšanu, specialitātes iegūšanu, izglītības iegūšanu, tai skaitā interešu izglītības programmu apgūšanu bērniem, par medicīnas un ārstniecisko pakalpojumu izmantošanu un veselības apdrošināšanas prēmiju maksājumiem apdrošināšanas sabiedrībām. LDDK ieskatā, šajos atvieglojumos ietvertas pozīcijas, kas sociāli atbildīgā valstī būtu jāfinansē no valsts budžeta, kā arī to, ka mājsaimniecības ir spiestas izvēlēties maksas pakalpojumus tādēļ, ka valsts veselības aprūpes sistēma nenodrošina savlaicīgu piekļuvi veselības aprūpes pakalpojumiem, tostarp pat bērniem, tāpēc to nevajadzētu atspoguļot kā īpašu labvēlības aktu.

LDDK pārstāvis Pēteris Leiškalns valdības sēdē minēja arī citas situācijas, piemēram, ka par atvieglojumu nav uzskatāms no nodokļa atbrīvots dāvinājums budžeta iestādēm, jo budžetā tāpat nonāk visa dāvinājuma summa, līdz ar to no IIN negūto summu nevar kvalificēt kā zaudētos budžeta ienākumus.

FM valsts sekretāra vietnieks Ilmārs Šņucins uzsvēra, ka attiecībā uz nodokļu atvieglojumiem tiek izmantota definīcija, kas izriet no OECD [Ekonomiskās sadarbības un attīstības organizācija] izplatītākās prakses, proti, ka tā ir jebkura novirze no kopējā nodokļu režīma, kas kādam nodokļu maksātājam vai maksātāju grupai samazina nodokļus vai saistības vai rada izdevīgāku nodokļa nomaksas kārtību, kā arī tiek veikti attiecīgi aprēķini. No kopumā 309 identificētajiem atvieglojumiem mērķi un relatīvie rādītāji jānosaka 116 gadījumos. Savukārt no tiem rādītājiem, kas izriet no ekonomiskās loģikas vai starptautiskām saistībām, vai no ES regulējuma, šāds darbs nebūs jāveic.

Ziņojumā iekļautajā spēkā esošo nodokļu atvieglojumu mērķu un sasnieguma rādītāju definēšanas plānā atsevišķi ir norādīti nodokļu atvieglojumi, kuriem mērķis un sasniedzamie rādītāji nav definējami: tie ir tādi nodokļu atvieglojumi, kas vērsti uz noteiktu ekonomisku vai sociālu mērķu sasniegšanu, izriet no nodokļu sistēmas veidošanas principiem, no tā, ka atvieglojumam ir kompensējošs raksturs vai arī jānovērš kāda ienākuma dubulta aplikšana un tamlīdzīgi.

Nodokļu atvieglojumi bieži vien ir radīti, lai kompensētu augstās likmes dažādu nodokļu kategorijās, bet pastāv arī citi būtiski faktori – tirgus nepilnību labošana, ienākumu pārdales veicināšana, atsevišķu nozaru un reģionu ekonomiskā stimulēšana, kā arī administratīvā sloga samazināšana. Tāpat nodokļu atvieglojumu ieviešanas mērķis var būt kā atbalsts konkrētām mājsaimniecību grupām vai konkrētai nozarei cīņā ar ēnu ekonomiku, kā arī to preču patēriņa veicināšanai, kas sniedz labumu ne tikai to patērētājiem, bet sabiedrībai kopumā, skaidrots informatīvajā ziņojumā.

Nodokļu atvieglojumi tiek uzskatīti arī par vienkāršu risinājumu nodokļu politikas problēmām, jo tos ir samērā viegli iekļaut budžeta projektā, kas šķietami nerada papildu izmaksas atšķirībā no infrastruktūras attīstības, cilvēkresursu apmācības vai citām programmām, kuras veicina investīcijas. Bieži vien nodokļu atvieglojumi tiek ieviesti ar mērķi veicināt investīciju pieplūdi, taču jāņem vērā fakts, ka daudz svarīgāki faktori par nodokļu atvieglojumiem, pieņemot lēmumu par kapitāla investēšanu, ir ekonomiskā stabilitāte, piemērota infrastruktūra, dabas resursi, darba spēka kvalifikācija, tiesu varas reputācija u. tml.

Nodokļu atvieglojumu piemērošanai mēdz būt arī negatīva ietekme, piemēram, tiek radīta sarežģīta nodokļu sistēma, kas veido papildu administratīvo slogu, pastiprina krāpniecības riskus preču un pakalpojumu klasifikācijā, kā arī prasa būtiskus papildu valsts budžeta līdzekļus. Turklāt ne vienmēr nodokļu atvieglojumi vai samazināta nodokļu likme ir labākais veids, kā tieši palīdzēt konkrētai nozarei vai sabiedrības indivīdam, jo, iespējams, konkrētā situācijā atbilstošāks ir cita veida atbalsta mehānisms.

FM ziņojumā uzsver, ka regulāra nodokļu atvieglojumu efektivitātes izvērtēšana ir nepieciešama, jo jāpārliecinās, vai tie sasniedz izvirzīto mērķi, nerada konkurences kropļojumus, būtiskas papildizmaksas un administratīvo slogu. Viens no aspektiem ir budžeta ieņēmumu samazinājums. Savukārt tas nozīmē, ka, lai iegūtu plānoto nodokļu ieņēmumu apjomu, ir jāpalielina nodokļu slogs pārējiem nodokļu maksātājiem.

Finanšu ministrs Jānis Reirs valdību informēja, ka ziņojums izstrādāts atbilstoši Valsts kontroles revīzijā “Nodokļu atlaides – neredzamie budžeta izdevumi” norādītajiem ieteikumiem. VK noteiktos uzdevumus bija paredzēts izpildīt līdz pagājušā gada 31. maijam, veicot nodokļu sistēmas reformu. Taču tās izstrāde pārtraukta Covid-19 apstākļu dēļ. Savukārt, lai izpildītu VK norādīto, ir sagatavots plāns, kas attiecas uz nodokļu atlaižu sistēmas izvērtēšanu.