LV portāla infografika

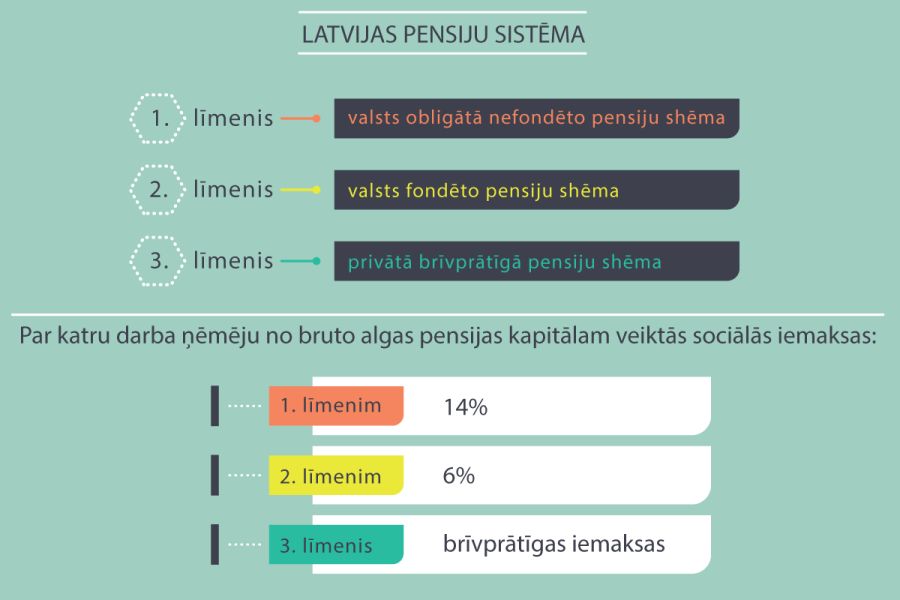

Kopš 2001. gada jūlija Latvijā darbojas trīs līmeņu pensiju sistēma, kas ietver 1. līmeni (valsts obligātā nefondēto pensiju shēma), 2. līmeni (valsts fondēto pensiju shēma) un 3. līmeni (privātā brīvprātīgā pensiju shēma).

Otrajā līmenī nopelnītais tuvojas pusmiljardam

Pensiju sistēmas 2. līmeni ieviesa 2001. gada 1. jūlijā. Piedalīšanās tajā ir obligāta tiem, kas dzimuši pēc 1971. gada 1. jūlija. Savukārt pārējie iedzīvotāji, ja tobrīd nebija vecāki par 50 gadiem, 2. līmenim varēja un var pievienoties brīvprātīgi.

Par katru darba ņēmēju no bruto algas pensijas kapitālam veiktās sociālās iemaksas (20%) tiek pārdalītas starp pensiju 1. un 2. līmeni. Proporcija šajos gados vairākkārt ir mainījusies, tā tiek noteikta Valsts fondēto pensiju likumā, un pašreiz likumā nostiprinātā proporcija ir attiecīgi 14% un 6%.

Pensiju 2. līmeņa pārvaldītāji šos līdzekļus iegulda, lai nauda strādātu, tas ir, pelnītu, un krātos katra 2. līmeņa dalībnieka personīgajā kontā.

Pašreiz 2. pensiju līmenī ir uzkrāti 2,647 miljardi eiro. No tiem 2,2 miljardus veido dalībnieku veiktās iemaksas, bet 432 miljoni ir fondu pārvaldītāju nodrošinātā peļņa, iepazīstinot ar pensiju fondu jaunākajiem rādītājiem, informēja Latvijas Komercbanku asociācijas (LKA) Ieguldījumu pārvaldes sabiedrību komitejas vadītājs "CBL Asset Management" valdes priekšsēdētājs Uldis Upenieks.

Viens eiro, kas ieguldīts 2003. gadā, ir nopelnījis 64 centus. Vidējais pensijas uzkrājums vienam dalībniekam ir 2103 eiro.

Latvijā ieguldīti 38,4% aktīvu jeb vairāk nekā viens miljards eiro. Tam seko ieguldījumi Eiropā – 36,6%. Kopumā vidējais pensiju 2. līmeņa ienesīgums gada laikā ir 3,24%.

LKA ekspertu aprēķini par Latvijas pensiju 2. līmeņa darbības periodu liecina, ka līdzekļu uzkrāšana pensiju fondos sniegusi lielāku atdevi nekā uzkrāšana depozītos šajā laika periodā, kā arī pensiju fondu ienesīgums pārsniedz inflācijas teorētiski "noēsto".

Šā 3. ceturkšņa beigās valsts fondēto pensiju shēmas ietvaros darbojās 7 aktīvu pārvaldītāji, shēmas dalībniekiem piedāvājot izvēles iespējas starp 23 pensiju plāniem ar dažādām līdzekļu ieguldīšanas stratēģijām. Septembra beigās fondēto pensiju shēmā bija vairāk nekā 1,258 miljoni dalībnieku.

Privātajā pensiju sistēmā jaunu cilvēku maz

Pensiju sistēmas 3. līmenis nodrošina iespēju katram individuāli veidot papildu uzkrājumus savai pensijai privātajos pensiju fondos.

Saskaņā ar LKA datiem, privātajos pensiju fondos uzkrātā kapitāla vērtība ir sasniegusi 354,1 miljonu eiro. Vidējais kapitāls uz vienu dalībnieku ir 1335 eiro. Tas ir diezgan zems, vērtē Dace Brencēna, LKA Privāto pensiju fondu komitejas vadītāja (SEB atklātais pensiju fonds).

Latvijas ekonomikā šogad ieguldīti 31% no kopējiem aktīviem, kas, salīdzinot ar iepriekšējo gadu, ir par vienu procentpunktu mazāk, savukārt par 3 procentpunktiem palielinājušies ieguldījumi Eiropā, sasniedzot 47% no kopējiem privāto pensiju fondu aktīviem. Gada ienesīgums vidēji visiem plāniem bijis 4,41%.

Šogad, salīdzinot ar pagājušā gada attiecīgo periodu, samazinājies iemaksu apjoms privātajos fondos. Iemesli tam var būt dažādi, spriež D. Brencēna, iespējams, ietekmē ekonomiskā situācija, cilvēkiem nav tādu līdzekļu, lai vairāk maksātu, iespējams, nauda nepieciešama citām vajadzībām.

Privāto pensiju var krāt gan pats individuāli, gan ar darba devēja starpniecību. Uzņēmumi veic iemaksas privātajos pensiju fondos par 55 656 personām, kas ir apmēram 6% no kopējā nodarbināto skaita. Šogad trešajā ceturksnī privātajiem pensiju līmenim pievienojušies 11 darba devēji.

Kopumā pensiju uzkrājumus 3. līmenī veido 265 252 dalībnieku (79% individuālie, 21% uzņēmumu darbinieki, par kuriem iemaksas veic darba devēji). Šogad trešajā ceturksnī pensiju 3. līmenim pievienojušās 3327 privātpersonas, kas ir ļoti neliels skaits.

Privāto pensiju fondu dalībnieku vidējais vecums ir 47 gadi, tas rāda, ka jaunie cilvēki šajā pensiju sistēmas līmenī ienāk negribīgi, uz to kā problēmu norāda D. Brencēna. Tātad jaunie cilvēki, kuriem 40 gadu darba mūžs priekšā, neizmanto laiku, lai krātu vecumdienām.

Latvijā šobrīd darbojas 6 privātie pensiju fondi (5 – atklātie pensiju fondi un 1 slēgtais pensiju fonds), piedāvājot 15 dažādus pensiju plānus.

Pensijas vecuma cilvēku nodrošinājumam nākotnē problēmas saskata ne tikai Latvijā. Arvien vairāk valstis apsver iespējas, lai nodrošinātos pret nabadzības risku, parūpētos par nākotni, kamēr strādā, lai ienākumi izlīdzinātos visa mūža garumā. Par to spriests arī Centrāleiropas un Austrumeiropas valstu konferencē Bratislavā, stāsta D. Brencēna. Kā tas darāms? Piemēram, arvien vairāk valstīs darba devēji izmanto automātiskās darba devēju maksājumu shēmas: kamēr cilvēks strādā, privātie uzkrājumi viņam veidojas caur darba devēju, tas ir, caur darba samaksu. Tā tas notiek valstīs, kuru pensiju sistēmas atzītas par stabilākajām un ilgtspējas indeksā ir visaugstākajā vietās - Jaunzēlandē un Austrālijā.

Šī tendence nozīmē, ka valsts domā, kā cilvēkam izlīdzināt ienākumus visa mūža garumā, nosakot, ka sociālā nodrošinājuma sistēmā ir valsts sadaļa, taču arī privātā sistēma daļēji ir obligāta.

Ilgtspēja: pensiju sistēmai ir, sociālajai – ne

Jaunās pensiju sistēmas 20 pastāvēšanas gados ir izdarīts ļoti daudz, un pamatakmeņi sistēmā ielikti pareizi, tas nav mazs sasniegums. Latvijas pensiju sistēma starptautiski novērtēta kā ilgtspējīga. Taču Latvijas problēma ir sociālā ilgtspēja, un tā nav pensiju sistēmas problēma, bet gan vide – attieksme, darba tirgus, darba attiecības, cik tās sakārtotas vai nesakārtotas, ēnu ekonomikas īpatsvars un citi faktori, uzsver Labklājības ministrijas valsts sekretāra vietniece Jana Muižniece, piebilstot, ka tas viss ir redzams, apskatoties jaunpiešķirtās pensijas. Ir pozitīva iezīme, ka pensijas palielinās, tomēr tās ievērojami neatšķiras no tām pensijām, kas cilvēkiem tika piešķirtas vēl pēc vecās sistēmas.

LM speciāliste norāda, ka ļoti liela Latvijas problēma ir īpašie nodokļu maksāšanas režīmi: "Kad esam jauni, gribam maksāt maz, bet nepadomājam nedz par to, ka tad, ka būsim veci, vajadzēs valsts palīdzību, nedz par to, ka pašreiz no mūsu maciņa nauda pensijai aiziet vecākiem un vecvecākiem."

Tiesībsarga Jura Jansona ziņojumā par nabadzības riskiem Latvijā kā īpaša riska grupa ir norādīti arī pensionāri, jo 70% jeb 322 tūkstoši Latvijas pensionāru saņem pensiju, kas nav lielāka par 300 eiro mēnesī, kas Latvijā ir nabadzības riska slieksnis. Ja Latvijā 40% strādājošo veic iemaksas no algas līdz 500 eiro vai maksā tās pēc samazinātām nodokļu likmēm, tad sagaidāmā pensija būs vēl mazāka nekā pašreizējiem senioriem.

Arī J. Muižniece norāda, ka gan Eiropā, gan citur pasaulē arvien biežāk runā par to, kā vēl pasargāt pašu cilvēku no nabadzības. Var jau pateikt: valsts garantē visiem tikai noteiktu pensijas apmēru, par pārējo domājiet paši. Tā tas nebūs. Cilvēkam apziņas līmenis ir ļoti dažāds. Maz būs to, kas par pensijām padomātu savlaicīgi. Tāpēc pasaulē ir piemēri, kā obligāti brīvprātīgi likt maksāt iemaksas, lai tiktu savlaicīgi domāts par priekšdienām.

Pašreiz Latvijā ir pirmie tādi mēģinājumi. Nākamā gada budžeta paketē ir iekļauts jauns likumprojekts - Jaunuzņēmumu darbības atbalsta likums, kurš paredz: ja ir vēlme maksāt šo īpašo nodokli, tad darba devējam par katru darbinieku ir jāveic arī sociālās iemaksas no divu minimālo algu apmēra, izvēloties – iemaksāt tās vai pirmajā līmenī, vai trešajā līmenī. Bez šī kritērija šo nodokli izvēlēties nevarēs. Tāpat no nākamā gada tiek ieviests minimālais sociālais apdrošināšanas maksājums no minimālās algas apmēra, pārejas periodā – no 75% minimālās algas apmēra.

"Tas ir tikai un vienīgi cilvēku labā," uzsver J. Muižniece. Jo par vecumdienām ir jāpadomā. Un jau laikus ir jārūpējas, lai cilvēki nenonāktu nabadzībā. Pretējā gadījumā, pienākot vecumdienām, cilvēks nāks pie valsts ar pretenzijām par niecīgu pensiju un pārmetumiem - es nemaz nezināju, ka es nemaksāju. Valstij ir jāizšķiras par instrumentiem, kas palīdzētu nodrošināt, lai cilvēks nenonāktu kritiskā situācijā.