LV portāla infografika

Uz iespējamām nelabvēlīgām sekām gan Finanšu ministrija (FM), gan Labklājības ministrija (LM) vērsa uzmanību jau Mikrouzņēmumu nodokļa likuma tapšanas procesā. Prakse atklājusi, ka risku ir pat vairāk, nekā sākotnēji prognozēts. Arī tāpēc likuma pārejas noteikumos paredzēts, ka ik rudeni Ministru kabinets izvērtē šā likuma īstenošanas rezultātus, it īpaši attiecībā uz valsts sociālās apdrošināšanas iemaksām un sociālās apdrošināšanas pakalpojumu pieejamību mikrouzņēmumu darbiniekiem, kā arī informē par to Saeimu.

Likumam ir divi mērķi. Viens no tiem - veicināt uzņēmējdarbību. Šis mērķis varētu būt sasniegts, jo vairāk nekā puse no reģistrētajiem nodokļa maksātājiem uzsākuši savu saimniecisko darbību likuma darbības laikā - iepazīstinot komisiju ar mikrouzņēmumu nodokļa attīstības tendencēm, pauda LM Sociālās apdrošināšanas departamenta direktore Jana Muižniece. Speciālisti analizējuši arī iesaistīto darbinieku sociālo iemaksu vēsturi. Un tā savukārt rāda, ka tikai 4,5% no visiem līdz šim nebija veikuši sociālās iemaksas.

Otrs likuma mērķis ir mazināt administratīvo slogu. Joprojām tas ir saglabājies grāmatvedības kārtošanā, ko vienkāršos ar jau pieņemtajiem grozījumiem Gada pārskatu likumā, kas attieksies uz 2013.gada pārskatiem.

"Ja nav apgrozījuma, darbiniekiem nav nekādu sociālo garantiju."

Pašreiz mikrouzņēmumu nodokļa maksātāju skaits tuvojas 50 tūkstošiem. Kopš 2011.gada sākuma (likums stājās spēkā 2010.gada 1.septembrī) MUN skaits palielinājies trīs reizes, to darbinieku skaits – vairāk nekā 10 reizes.

Pieaugot MUN maksātāju skaitam, aug arī nodokļa ieņēmumi: šā gada 2.ceturksnī mikrouzņēmumu nodokļa ieņēmumi bija 4,3 miljoni latu.

Vienlīdz jāatzīst, ka gan pagājušogad, gan šogad Valsts ieņēmumu dienests ļoti ievērojamam skaitam - apmēram trijām ceturtdaļām pārbaudīto mikrouzņēmumu nodokļa maksātāju ir konstatējis pārkāpumus.

J.Muižniece atzīst: neraugoties uz atviegloto nodokļu režīmu, arī šī nodokļa maksātājiem krājas parādi, kas šogad izveidojušies vairāk nekā 5000 šī nodokļa maksātāju – kopā 1,40 miljoni latu (apmēram ceturtajai daļai parāds gan ir mazāks par vienu latu).

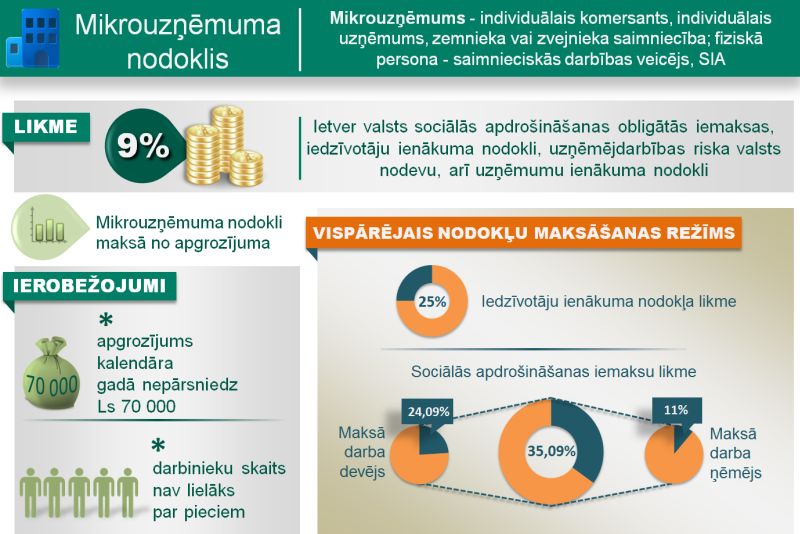

Sociālās iemaksas – četrreiz mazākas par ienākumu

Vispārējā nodokļu maksāšanas gadījumā sociālās iemaksas tiek veiktas no darba algas. Mikrouzņēmumu darbiniekiem aprēķinātās sociālās iemaksas būtiski atšķiras. No kopējā mikrouzņēmuma nodokļa 65% tiek novirzīti sociālās apdrošināšanas iemaksām. Valsts sociālās apdrošināšanas aģentūra (VSAA) aprēķina iemaksu objektu katram darbiniekam proporcionāli darbinieku skaitam un to faktiskajiem ienākumiem, piemērojot attiecīgo iemaksu likmi.

Piemēram, šogad 2.ceturksnī ienākumi uz vienu MUN darbinieku bija 283,62 lati, taču sociālo iemaksu objekts – gandrīz četras reizes mazāks – 73,44 lati, tātad arī sociālās garantijas ir atbilstošas tikai šai summai, proti, krietni pieticīgākas nekā vispārējā nodokļa maksātājiem.

"Atsevišķās nozarēs visi komersanti var pāriet MUN statusā."

Kā skaidroja J.Muižniece, likums paredz iespēju mikrouzņēmuma darbiniekam brīvprātīgi pievienoties valsts sociālajai apdrošināšanai, maksājot no brīvi izraudzītiem ienākumiem (nepārsniedzot likumā noteikto ierobežojumu). Taču lielas intereses par šo iespēju nav bijis: kopš MUN likuma stāšanās spēkā sociālās iemaksas veikušas 38 personas – 32 sievietes un 6 vīrieši. Trešā daļa maksājuši no maksimāli likumā pieļautās summas – 500 latiem, pārējie - no mazākas.

LM jau ir secinājusi, ka mikrouzņēmumu darbinieki brīvprātīgas sociālās apdrošināšanas iemaksas veic pirms perioda, kad nepieciešams, piemēram, nodrošināties ar maternitātes pabalstu vai kādu citu pabalstu.

Plāno grozījumus arī Mikrouzņēmumu nodokļa likumā

J.Muižniece informēja, ka tiek plānoti grozījumi MUN likumā. Lai aizsargātu darba ņēmēju intereses, paredzēts noteikt pienākumu mikrouzņēmumu nodokļa maksātājam (darba devējam) rakstveidā brīdināt mikrouzņēmuma darbinieku, ja ar nākamo taksācijas periodu tiek zaudēts mikrouzņēmumu nodokļa maksātāja statuss. Līdz ar to

darba ņēmējs laikus būtu informēts, ka turpmāk iedzīvotāju ienākuma nodoklis (IIN) un sociālās iemaksas tiks ieturētas no algas vispārējā kārtībā. Ja darba devējs prasības neievēros, pats arī maksās abus nodokļus no saviem līdzekļiem.

Ar likuma grozījumiem paredzēts iedarboties pret mikrouzņēmumu nodokļa izmantošanu nodokļu plānošanai: ja mikrouzņēmumu nodokļa maksātājs taksācijas perioda laikā precizēs kādu no iepriekšējo taksācijas periodu deklarācijām un konstatēs, ka taksācijas periodā, par kuru tiek veikti precizējumi, ir pārkāpti mikrouzņēmumu nodokļa maksātājam noteiktie ierobežojumi (apgrozījums, darbinieku skaits, darbinieku ienākums), mikrouzņēmumu nodokļa maksātājs: zaudēs šo statusu ar pēctaksācijas periodu; taksācijas periodā, kurā ir pārsniegti ierobežojumi, piemēros attiecīgajam pārsnieguma veidam noteikto nodokļa likmi (2 procentpunkti par darbinieku, 20% likmi apgrozījuma un darbinieka ienākuma ierobežojuma pārsniegumam), bet turpmākajos taksācijas periodos, kuros nepamatoti izmantots mikrouzņēmumu nodokļa maksātāja statuss, - 20% likmi no attiecīgā taksācijas perioda apgrozījuma.

Deputāti: draudi ne tikai sociālajai sistēmai, bet arī godīgai konkurencei

Kā nopietna problēma iezīmējas tas, ka 2011.gadā piektā daļa (gandrīz 5000 uzņēmumu) MUN maksātāju nedeklarēja nekādu apgrozījumu, šogad bez apgrozījuma darbojušies 17,7 procenti (gandrīz 7000) MUN maksātāju, taču daļa no tiem uzrādīja ienākumus darbiniekiem. Ja nav bijis apgrozījuma, nav arī nekādu sociālo garantiju, jo šajā statusā nodokli maksā no apgrozījuma, uzsvēra J.Muižniece.

Valdībā 9.oktobrī izskatītajā ziņojumā norādīts: "Šajā gadījumā ir risks, ka komersants legalizē aplokšņu algas, norādot tās mikrouzņēmumu nodokļa deklarācijā, un nemaksā ne darbaspēka nodokļus (algas nodokli, sociālās apdrošināšanas iemaksas), ne mikrouzņēmumu nodokli."

Budžeta un finanšu (nodokļu) komisijas priekšsēdētāja biedrs Jānis Ozoliņš uzskata, ka nepieciešams plašāk skaidrot un brīdināt darbiniekus, kādas sekas sagaidāmas nākotnē – ka nekas liels neuzkrājas pensijai un ka viņi ir sociāli neaizsargāti. Būtu nepieciešamas arī preventīvas darbības, lai novērstu iespējas sociālās iemaksas veikt tikai pirms apdrošināšanas gadījuma, kas ir pretēji apdrošināšanas loģikai.

FM pārstāvji atzina, ka saredz riskus kopējai nodokļu sistēmai un sociālās apdrošināšanas sistēmai. Taču, FM ieskatā, nebūtu arī pareizi atkal mainīt nodokļu režīmu, kuru cilvēki tikko ir iepazinuši, jo tas esot riskanti. FM viedoklis ir, ka normālu ekonomiski pamatotu vērtējumu varēs sniegt trīs līdz piecu gadu periodā.

Deputāts Igors Pimenovs atgādināja, ka šāds nodoklis piedāvāts, lai nodrošinātu to cilvēku intereses, kuri pazaudēja darbu krīzes laikā, piebilstot, ka tas bija "visai interesants, bet tomēr eksperiments". Tāpēc jo svarīgāka ir objektīva analīze par šī nodokļa ietekmi.

Kā skaidroja J.Muižniece, 2011.gadā kā mikrouzņēmumu nodokļa maksātāji reģistrējās 27% (10 275) no visiem jaunreģistrētajiem nodokļu maksātājiem. Šā gada pirmajā pusgadā šī proporcija samazinājies – MUN statusu izvēlējās 24% (4712) no jaunreģistrētajiem nodokļu maksātājiem. Taču darbinieku sociālo iemaksu vēsture liecina, ka tikai 4,5% pirms tam nav veikuši sociālās iemaksas.

"Puse MUN maksātāju strādājuši ar zaudējumiem."

Komisijā tika pieminēti arī vārdā nenosaukti lieli uzņēmumi, kuros sadibinājušies mikrouzņēmumu nodokļa maksātāji, un tad jau lielākā rūpe ir nodokļu optimizācija šādā veidā, nevis savas konkurētspējas paaugstināšana.

Savukārt Saeimas Publisko izdevumu un revīzijas komisijas priekšsēdātāja Elīna Siliņa uzsvēra līdz šim publiski tikpat kā neapspriestas problēmas. Viņasprāt, MUN maksātāju informācija liecina, ka šie cilvēki jau tuvākā vai tālākā nākotnē pretendē uz citu nodokļu maksātāju samaksātajiem nodokļiem. Jo valstī ir garantētas minimālās pensijas, minimālie pabalsti un citi pakalpojumi. Mikrouzņēmumos nodarbināti 5 procenti no visiem strādājošajiem. No MUN statusā esošajiem darbiniekiem piektā daļa izmanto sociālās nodrošināšnas pakalpojumus. Daudzi jau īstermiņā var atgūt vairāk, nekā samaksāts nodokļos.

Saskaņā ar LM informāciju pēdējā pusotra gada laikā sociālās apdrošināšanas pakalpojumus (vecuma, invaliditātes, izdienas pensijas, bezdarbnieku, vecāku, slimības u.c. pabalstus) saņēmuši 8880 mikrouzņēmumu darbinieki.

E.Siliņa arī rosināja Budžeta komisijas deputātus domāt par to, vai mikrouzņēmumu nodokļa maksātāji būtu tiesīgi piedalīties publiskajos iepirkumos, ko deputāte nodēvēja par "traģisku problēmu", jo tādējādi tie konkurē ar uzņēmumiem, kas darbojas normālā nodokļu maksāšanas režīmā. Taču tā ir tikai uz nodokļu optimizācijas rēķina iegūta priekšrocība, salīdzinot ar konkurentiem. E.Siliņa informēja, ka veselas uzņēmēju nišas tiek piespiestas pāriet uz MUN režīmu. Kā piemēru viņa minēja mērnieku uzņēmumus: pieticis, ka šajā tirgus nozarē ienāca viens vai divi uzņēmumi, mikrouzņēmumu nodokļa maksātāji, kas startēja konkursos ar divreiz lētāku cenu, lai visa nozare būtu spiesta pāriet uz MUN režīmu.

Deputāte secinājusi: ja nozares niša ir šaura, specifiska, pietiek vienam izvēlēties MUN statusu, lai visi pārējie būtu spiesti sekot.

Savukārt J.Muižniece atgādināja: kad 2010.gadā tapa MUN likums, bija runa par 20% likmi. 9.Saeima nobalsoja par 9 procentiem.

LM informatīvajā ziņojumā norādīts: "Uzņēmumu gada pārskatus par 2011.gadu iesnieguši 8622 mikrouzņēmumu nodokļa maksātāji. Saskaņā ar peļņas un zaudējuma aprēķina datiem 4290 mikrouzņēmumu nodokļa maksātāji jeb 49,8% no visiem gada pārskatus iesniegušajiem mikrouzņēmumu nodokļa maksātājiem 2011.gadu beiguši ar zaudējumiem. Ar peļņu 2011.gadu beiguši 3909 mikrouzņēmumu nodokļa maksātāji (45,3%). No uzņēmumu gada pārskatus iesniegušajiem mikrouzņēmumu nodokļa maksātājiem 5271 jeb 61% bilancē nav norādījis pamatlīdzekļu vērtību."