Mikrouzņēmumu nodoklis ar 9 procentu likmi ieviests, lai atvieglotu uzņēmējdarbības sākšanu un samazinātu administratīvo slodzi maziem uzņēmumiem.

FOTO: Māris Kaparkalējs

Jauno grozījumu projekts MUN likumā:

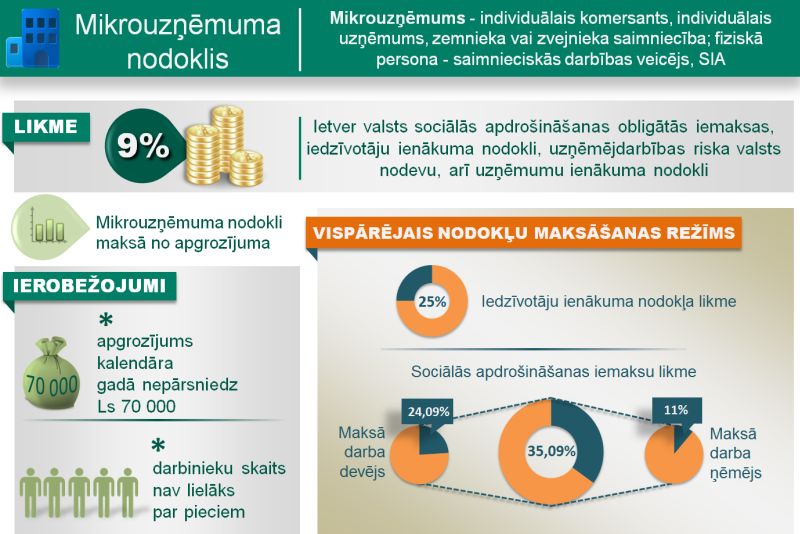

Mikrouzņēmuma nodokļa (MUN) likme ir 9 procenti no apgrozījuma. Grozījumi paredz: ja uzņēmums vairs neatbilst mikrouzņēmuma nodokļa maksātāja statusam, bet turpina izmantot labvēlīgo šī nodokļa maksāšanas kārtību, apgrozījumam piemēros 20 procentu likmi.

Finanšu ministrijas Tiešo nodokļu departamenta direktore Astra Kaļāne Budžeta un nodokļu (finanšu) komisiju informēja, ka grozījumi Mikrouzņēmumu nodokļa likumā vērsti pret tādiem nodokļu maksātājiem, kas ļaunprātīgi nemaksā nodokļus un iesniedz nodokļu precizējumus tikai pēc taksācijas gada beigām, tādējādi izvairoties no mikrouzņēmumu nodokļa maksātāja statusa zaudēšanas. Jaunajām normām jānovērš gadījumi, kad uzņēmēji, apzināti slēpjot informāciju, nepamatoti izmanto labvēlīgo nodokļu režīmu, izvairoties maksāt darbaspēka nodokļus vispārējā kārtībā.

Likums MUN maksātājam nosaka trīs kritērijus: 70 000 latu apgrozījums gadā, ne vairāk kā pieci darbinieki un 500 latu alga mēnesī. Pārsniedzot kādu no šiem kritērijiem, tas jānorāda taksācijas gada deklarācijā. Apgrozījuma pārsnieguma daļai piemēro 20% likmi. Ja kāds no kritērijiem ir pārsniegts, tad nākamajā taksācijas gadā mikrouzņēmuma nodokļa statuss tiek zaudēts.

Praksē ir gadījumi, kad nodokļu maksātājs, kurš ir pārsniedzis kādu no likumā noteiktajiem ierobežojumiem, arī no nākamā gada 1.janvāra turpina darboties MUN statusā un par kritēriju pārsniegšanu paziņo tikai pēc ilgāka laika vai arī to auditā atklāj Valsts ieņēmumu dienests (VID).

Līdz ar to var izveidoties situācija, ka nodokļu maksātājs vienu vai vairākus taksācijas periodus ir saglabājis mikrouzņēmumu nodokļa maksātāja statusu, kaut gan no precizētās informācijas izriet, ka šis statuss ir saglabāts nepamatoti.

Saskaņā ar pašreiz spēkā esošajām likuma normām VID var piemērot paaugstinātu nodokli tikai par to taksācijas periodu, kurā mikrouzņēmuma nodokļa maksātājam šis statuss pienācās likumīgi. Ja kritēriju pārsniegums nav konstatēts un uzņēmums tomēr turpina darboties vieglā nodokļa režīmā, likums pagaidām neparedz iespēju piemērot palielinātu likmi uzņēmumam gadā, kurā MUN statuss vairs nepienāktos. Nodokļu maksātāji, izmantojot šo likuma nepilnību, var nodrošināt to, ka viņu nodokļu slogs ir mazāks, paskaidroja A.Kaļāne.

"MUN maksātājam, nelikumīgi saglabājot statusu, nāksies maksāt 20% nodokli."

Tāpēc ar grozījumiem ir paredzēta šāda kārtība: ja nodokļu maksātājs, precizējot nodokļu deklarāciju, vai VID audita laikā konstatē, ka nodokļu maksātājs iepriekšējos taksācijas periodos ir pārkāpis kritērijus un par to nav ziņojis deklarācijā, tad tajos taksācijas periodos, kuros viņš nelikumīgi piemērojis mikrouzņēmumu nodokļa maksātāja statusu, viņam nodokļa likme ir nevis 9%, bet 20% no apgrozījuma, respektīvi, viņš piemaksās klāt 11% pie jau samaksātā nodokļa. Risinājums palielināt likmi līdz 20% izraudzīts tāpēc, lai nodokļu maksātāju atturētu no statusa nepamatotas saglabāšanas.

Piemēram, 2011.gadā uzņēmums kādā brīdī pieņēma sešus darbiniekus, tātad pārkāpa darbinieku skaita kritēriju. Tātad 2012.gadā mikrouzņēmumu nodokļa maksātāja statuss tam vairs nepienākas. Taču par to, ka iepriekš ir bijuši seši darbinieki, uzņēmums deklarācijā nav paziņojis. Savukārt 2012.gada 1.janvārī nodokļu maksātājam ir tikai pieci darbinieki. Tādējādi no 2012.gada uzņēmums turpina piemērot vieglo nodokļu maksāšanas režīmu, uz ko viņam nav tiesību.

Saskaņā ar pašreizējo likumu VID viņam var piemērot palielinātu likmi tikai tajā gadā, kad kritēriji ir pārkāpti. Likums pašreiz neparedz nākamajā gadā atkal piemērot palielināto likmi, lai gan nodokļu maksātājs iepriekš ir pārsniedzis kritērijus.

Piemēram, ja taksācijas gada pēdējā ceturksnī apgrozījums bijis 75 000 latu, tad pēdējam ceturksnim piemēro palielināto likmi. Ja par to nodokļu maksātājs nav paziņojis un turpina darboties MUN statusā, nākamajā gadā apgrozījumu sāk skaitīt no nulles. Ja ziņu par kritēriju pārsniegumu nav, nodokļu maksātājs nepamatoti turpina izmantot MUN statusu un maksā 9% likmi.

Likumprojekta sagatavotāji anotācijā paskaidro: ja, precizējot mikrouzņēmumu nodokļa deklarāciju vai iesniedzot ar nokavējumu mikrouzņēmumu nodokļa deklarāciju par kādu no iepriekšējiem taksācijas periodiem, tiek konstatēts, ka taksācijas periodā, par kuru tiek veikti precizējumi vai ar nokavējumu iesniegta mikrouzņēmumu nodokļa deklarācija, ir pārsniegts kāds no likumā noteiktajiem ierobežojumiem, taksācijas periodā, kurā notikusi minēto ierobežojumu pārsniegšana, ir piemērojama likumā attiecīgajam pārsniegumam noteiktā mikrouzņēmumu nodokļa likme, savukārt turpmākajos taksācijas periodos, kuros mikrouzņēmumu nodokļa maksātājs nepamatoti izmantojis mikrouzņēmumu nodokļa maksātāja statusu, attiecīgā taksācijas perioda apgrozījumam piemērojama mikrouzņēmumu nodokļa likme 20 procenti.

Piemērs.

Mikrouzņēmumu nodokļa maksātājs 2013.gada maijā precizē mikrouzņēmumu nodokļa deklarāciju par 2011.gada III ceturksni, precizētajā deklarācijā norādot, ka 2011.gada III ceturksnī darbinieku skaits bija septiņi, nevis pieci, kā norādīts sākotnēji iesniegtajā MUN deklarācijā par 2011.gada III ceturksni. Tādējādi, ja mikrouzņēmumu nodokļa maksātājs sākotnēji 2011.gada III ceturkšņa deklarācijā būtu norādījis septiņus darbiniekus, tas ar 2012.gada 1.janvāri zaudētu MUN maksātāja statusu un maksātu nodokļus vispārējā kārtībā.

Tā kā nodokļu maksātājs 2012. un 2013.gadā nepamatoti turpināja maksāt mikrouzņēmumu nodokli, tad, atbilstoši ierosinātajai normai, mikrouzņēmumu nodokļa maksātājs, precizējot MUN deklarāciju par 2011.gada III ceturksni, 9% nodokļa likmei pieskaita divus procenta punktus par katru papildus nodarbināto darbinieku (2x2%, attiecīgi 13%). Savukārt, precizējot mikrouzņēmumu nodokļa deklarācijas par 2012. un 2013.gadu un iesniedzot kārtējās deklarācijas par 2013.gadu, apgrozījumam ir jāpiemēro 20% nodokļa likme.

Darbiniekam jāzina arī par MUN statusa zaudēšanu

Grozījumi paredz arī mikrouzņēmuma nodokļa maksātāja atbildību, ja darbinieki nav brīdināti par nodokļu maksāšanas režīma maiņu. Darba devējam būs pienākums vienu mēnesi iepriekš informēt darbiniekus par to, ka uzņēmums zaudēs mikrouzņēmuma statusu. (Likums pašreiz paredz, ka darbinieks jābrīdina par to, ka viņš kļūs par mikrouzņēmumu nodokļa maksātāju.)

Ja darbinieki laikus būs brīdināti, nākamajā taksācijas gadā no 1.janvāra uzņēmums un darbinieki maksās nodokļus vispārējā kārtībā.

Savukārt, ja darbinieki nebūs saņēmuši brīdinājumu par iespējamo nodokļu maksāšanas režīma maiņu, darba devējam darbaspēka nodokļi par darbinieku būs jāmaksā no saviem līdzekļiem par laikposmu, sākot ar dienu, kad darba devējs ir zaudējis mikrouzņēmumu nodokļa maksātāja statusu, līdz dienai, kad pagājis mēnesis, kopš darbinieks ir saņēmis darba devēja brīdinājumu.

"Ja atvaļinājuma mēnesī ienākums pārsniegs 500 latu, to neuzskatīs par kritērija pārkāpumu."

Tātad, ja darbinieks nebūs laikus brīdināts, viņam saglabāsies alga, kas noteikta kā mikrouzņēmuma nodokļa maksātājam. Ja MUN darba līgumā bija paredzēti 200 latu, tad mikrouzņēmumu nodokļa darbinieks saņēma 200 latus uz rokas. Taču MUN statusu zaudējot, vispārējos nodokļus šajā gadījumā darba devējs aprēķinās no saviem līdzekļiem. Tātad no 200 latiem pats darba devējs maksās gan iedzīvotāju ienākuma nodokli (IIN), gan valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI), lai darbinieks, ja viņš nav brīdināts, neciestu.

Pēc mēneša, ja darbinieks būs brīdināts, nodokļi tiks maksāti vispārējā kārtībā, ieturot tos arī no darbinieka algas.

Ja mikrouzņēmums nākamajā taksācijas periodā zaudēs MUN maksātāja statusu, mikrouzņēmuma darbiniekam jāzina, ka mainīsies nodokļu maksāšanas režīms un turpmāk darbinieks saņems mazāku algu, jo no tās tiks ieturēts algas nodoklis un valsts sociālās apdrošināšanas obligātās iemaksas, skaidro likumprojekta izstrādātāji.

Mēneša ienākums varēs pārsniegt 500 latu

Arī MUN statusā esošam darba devējam ir jāaprēķina darbiniekam izmaksājamā summa par ikgadējo apmaksāto atvaļinājuma laiku saskaņā ar Darba likuma normām. Ir situācijas, kad aprēķinātā atvaļinājuma nauda pārsniedz likumā darbinieka mēneša atlīdzībai noteikto 500 latu ierobežojumu.

Kā ar piemēru skaidroja A.Kaļāne, ja alga ir 490 latu, var būt, ka atvaļinājuma nauda mēnesī ir 511 latu, tādējādi formāli algas kritērijs ir pārkāpts. Grozījumu projekts paredz, ka turpmāk, ja darba devējs būs rīkojies saskaņā ar Darba likumu, šādos gadījumos tas netiks uzskatīts par kritērija pārkāpumu.

Likums domāts maziem uzņēmumiem

Atbildot uz atsevišķu deputātu aizbildinājumiem, ka uzņēmums varētu arī nejauši kļūdīties, piemēram, ar darbinieku skaitu, A.Kaļāne norādīja: mikrouzņēmumu nodokļa maksātājam jāsniedz deklarācija par ceturksni. Nevar būt situācija, ka labticīgs nodokļu maksātājs nezinātu, kāds viņam taksācijas periodā bija apgrozījums, cik viņš pieņēmis darbiniekus, jo pieci darbinieki nav 200 vai 203, vai kādas algas izmaksājis. Mikrouzņēmumu nodokļa maksātājiem ir atvieglots administratīvais slogs, tie ir trīs pamatkritēriji, kuri, ceturksnim beidzoties, mikrouzņēmumam, būtu jāzina.

MUN statusā patlaban valstī ir apmēram 25 000 nodokļu maksātāji. Vidēji šajos uzņēmumos ir divi, trīs darbinieki, arī algas ir līdzīgas vidējai algai valstī.

"Mikrouzņēmumu nodokļa statusā ir 25 000 nodokļu maksātāji."

Budžeta komisijas vadītājs Jānis Reirs atgādināja, ka, pieņemot šo likumu, likumdevēja griba bija noteikt arī ierobežojošos kritērijus. Un jebkurš uzņēmējs, kurš kritērijus pārsniedz, kļūst par vispārējo nodokļu maksātāju. Komisijas vadītājs uzsvēra, ka 70 000 latu apgrozījums ir liela nauda mikrouzņēmumam. Salīdzinot ar citu valstu vidējām algām un nodokļu slogu, Latvijā šim apgrozījuma ierobežojumam vajadzētu būt starp 30 000–40 000 latiem.

Ar šo nodokli nav bijis mērķis pārvērst visus uzņēmums par mikrouzņēmumiem. Nodokļi valstij ir vajadzīgi. Šis nodoklis ir uzņēmējdarbības uzsācējiem un darba nodrošinājums sezonas biznesam, vasaras kafejnīcām, ogu vācējiem un mazajiem uzņēmējiem, kam nav materiālietilpīgs bizness. Ja esat mikrouzņēmums, tad, no 70 000 latu apgrozījuma atņemot 9% nodokli, mēneša ienākums ir 5000 latu. Vidējā alga valstī ir 474 lati – salīdzināšanai norādīja komisijas vadītājs.

Likumprojektu ar grozījumiem komisija atbalstīja izskatīšanai pirmajā lasījumā.