Pie šobrīd esošā sociālo iemaksu apmēra visiem šiem darbiniekiem būtu jāuzkrāj pat trīs reizes ilgāks darba stāžs, lai nākotnē nodrošinātu sev vismaz minimālo vecuma pensiju. Turklāt jau šobrīd tieši pārējie nodokļu maksātāji ir tie, kas nodrošina lielāko iemaksu apmēru sociālajā budžetā, no kura tiek izmaksātas pensijas šodienas pensionāriem, kā arī sociālie pabalsti, piemēram, jaunajām māmiņām, bez darba palikušajiem vai darba nespējas gadījumā. Šādā veidā tiek pārkāpts sociālā taisnīguma princips. Un jāsaka, ka nereti tas ir darba devēju negodprātīgas rīcības rezultāts, kas atstāj darbiniekus sociāli neaizsargātus. Diemžēl to sākam apzināties tikai tad, kad iestājas kāds no sociālās apdrošināšanas gadījumiem.

Grozījumus pieņēma pirms gada

Lai šīs problēmas daļēji risinātu, tika izstrādāti grozījumi likumā "Par valsts sociālo apdrošināšanu", kas paredz valsts sociālās apdrošināšanas obligāto iemaksu mēneša minimālā objekta ieviešanu. Pie grozījumu izstrādes 2015. gadā tika piesaistīti gan darba devēju, gan darba ņēmēju organizāciju pārstāvji, lai tiktu pārstāvēta reprezentatīva sabiedrības daļa. Tāpat jāatzīmē, ka šāds modelis jau sekmīgi darbojas mūsu kaimiņvalstī Igaunijā.

Minētie grozījumi tika pieņemti aptuveni pirms gada jeb 2015. gada 30. novembrī 2016. gada budžetu pavadošo likumprojektu paketes ietvaros. Tādējādi pārsteigumu izraisa fakts, ka uzņēmēji un citi nodokļu maksātāji tikai tagad – pusotru mēnesi pirms attiecīgo normu spēkā stāšanās – uzsākuši aktīvu diskusiju par šo jautājumu.

Katrā ziņā, pirmkārt, situācija, neatkarīgi no darba devēja, tika vērtēta no darba ņēmēja situācijas viedokļa, kuri ilgtermiņā nav pietiekami sociāli aizsargāti. Diemžēl pietiekami bieži sastopamas arī situācijas, kad nodokļu optimizācijas nolūkā darba līgumi tiek slēgti, piemēram, uz ceturtdaļslodzi, bet pārējā atlīdzības daļa izmaksāta, noslēdzot cita veida līgumus.

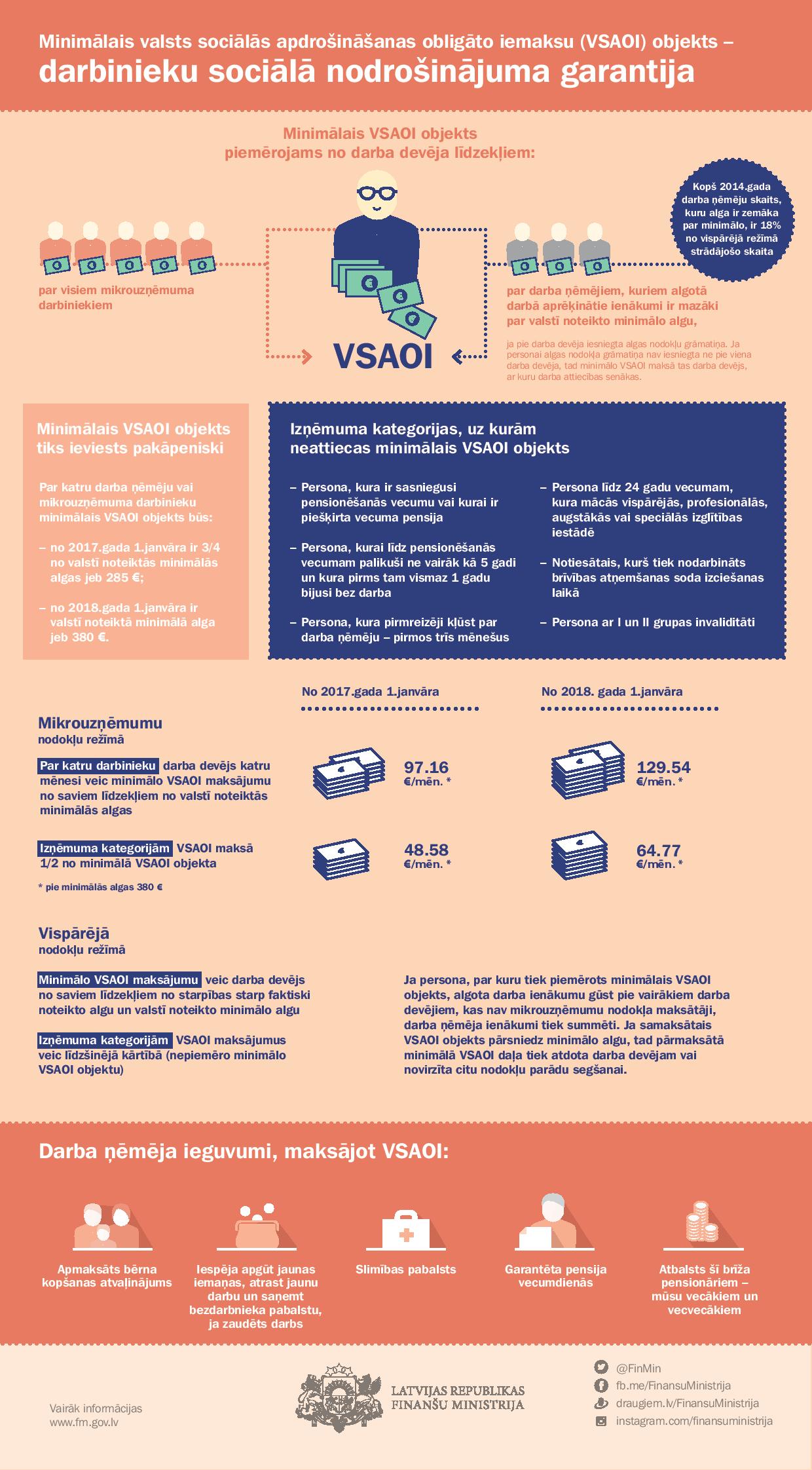

Minimālais valsts sociālās apdrošināšanas obligāto iemaksu objekts no 2017. gada 1. janvāra būs jāmaksā par visiem mikrouzņēmumu darbiniekiem, kā arī par darbiniekiem, kuru algotā darbā aprēķinātā alga ir mazāka par minimālo valstī noteikto algu. Lai nāktu pretī uzņēmējiem, pārejas posmā jeb no 2017. gada 1. janvāra līdz 2018. gada 1. janvārim šis iemaksu objekts būs trīs ceturtdaļas no minimālās algas jeb 285 eiro, bet no 2018.gada jau pilnā apmērā – 380 eiro.

Tātad minimālais maksājums mikrouzņēmumiem 2017. gadā būs 97,16 eiro, bet 2018. gadā – 129,54 eiro mēnesī. Savukārt vispārējā nodokļu režīmā darba devējam maksājums būs jāveic no starpības starp faktiski darbiniekam noteikto algu un valstī noteikto minimālo algu.

Izņēmuma kategorijas

Ir arī izņēmuma kategorijas, uz kurām attiecas citādi nosacījumi – personas, kuras ir sasniegušas pensionēšanās vecumu vai kurām ir piešķirta vecuma pensija, personas, kurām līdz pensionēšanās vecumam palikuši ne vairāk kā 5 gadi un kuras pirms tam vismaz 1 gadu bijušas bez darba, personas, kuras pirmreizēji kļūst par darba ņēmēju (pirmos trīs mēnešus), personas līdz 24 gadu vecumam, kuras mācās vispārējās, profesionālās, augstākās vai speciālās izglītības iestādēs, notiesātie, kuri tiek nodarbināti brīvības atņemšanas soda izciešanas laikā, kā arī personas ar I un II grupas invaliditāti.

Attiecībā uz izņēmuma kategorijām mikrouzņēmumiem valsts sociālās apdrošināšanas iemaksas būs jāmaksā puses apmērā no iemaksu objekta jeb 48,58 eiro mēnesī 2017. gadā un 64,77 eiro mēnesī 2018. gadā. Savukārt vispārējā nodokļu režīmā iemaksas būs jāveic līdzšinējā kārtībā jeb minimālais valsts sociālās apdrošināšanas obligāto iemaksu objekts nebūs jāpiemēro.

Šīs ir izmaiņas, kurām labvēlīgi jāietekmē darba ņēmēji, jo nedrīkstam pieļaut situācijas, kad tik liela daļa sabiedrības ir sociāli neaizsargāta.