Savā jaunākajā sagatavotajā ziņojumā par nodokļu situāciju pasaulē Pasaules Bankas grupa un auditorkompānija PricewaterhouseCoopers (PwC) secina, ka kopējā nodokļu likme uzņēmumiem Latvijā (35,9%) joprojām ir zemākā Baltijas valstīs (Igaunijā – 49,4% un Lietuvā – 42,6%). Kopumā zemākā likme Eiropas Savienības (ES) un Eiropas Brīvās tirdzniecības asociācijas (EBTA) reģionā ir Horvātijā (20%), bet augstākā – Francijā (62,7%). Latvijas kopējo nodokļu likme ir 27. vietā pasaulē un 12. vietā ES/EBTA reģionā.1 Tātad ziņojums parāda, ka kopējā nodokļu likme uzņēmējiem Latvijā ir zemāka nekā Lietuvā un Igaunijā.

Pēc ziņojuma publicēšanas parādījās Latvijas Darba devēju konfederācijas (LDDK) prezidenta Vitālija Gavrilova atbilde par to, ka LDDK ir veikusi savus aprēķinus un salīdzinājumus par viena darbinieka izmaksām visās Baltijas valstīs 2015. gadā. LDDK aprēķinos ir salīdzinātas kopējās darba devēja izmaksas, izmantojot līdzvērtīgus nosacījumus ar vienādu neto algu 600 eiro mēnesī (aptuvenā vidējā alga Latvijā 2015. gadā) par darbinieku, kuram nav apgādājamo. Latvijā šāds darbinieks darba devējam izmaksājot 1045,45 eiro mēnesī, savukārt Lietuvā -1025,77 eiro, bet Igaunijā - tikai 987,53 eiro. Pēc LDDK teiktā, šie aprēķini uzskatāmi pierāda, ka darba nodokļi un tiem pielīdzinātie obligātie maksājumi Latvijā ir augstākie starp Baltijas valstīm.2

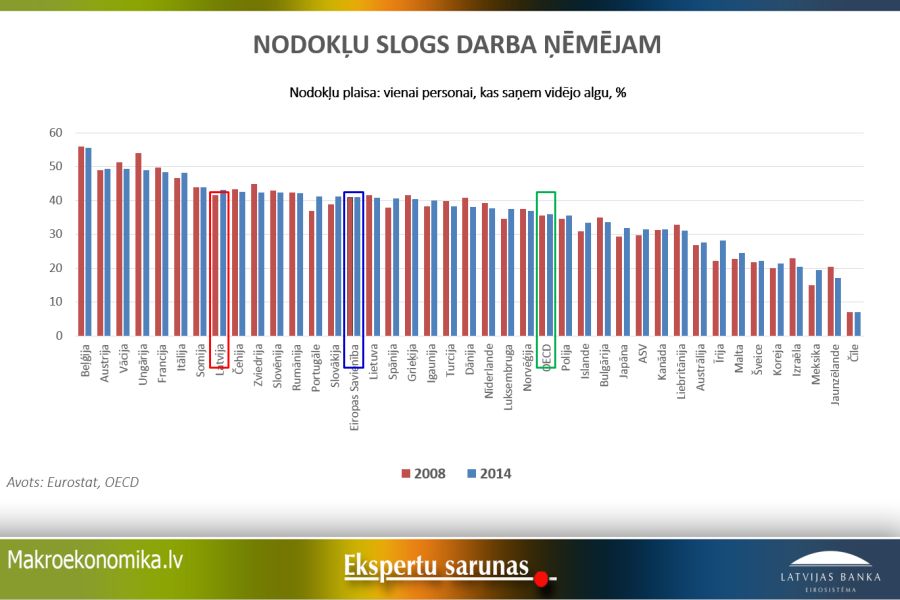

Pēc tam Swedbank Finanšu institūts nāca klajā ar ziņu, ka, salīdzinot trīs dažādu līmeņu algu saņēmēju ienākumus katrā no Baltijas valstīm, redzams, ka kopumā joprojām pret strādājošiem labvēlīgākā ir Igaunijas darbaspēka nodokļu politika, kam seko Lietuva.3

Jāpiebilst, ka darbaspēka nodokļu samērīgums un taisnīgums, kā arī to pilnvērtīga iekasēšana ir nodokļu politikas prioritāte Latvijā. Valdība ir veikusi gan vispusīgu šī jautājuma analīzi, gan ir notikušas karstas diskusijas par tālāko politikas virzību. Viens no pēdējiem ziņojumiem, kas tika izskatīts un apstiprināts Ministru kabinetā, bija saistīts ar iedzīvotāju ienākuma nodokļa (IIN) diferencētā neapliekamā minimuma ieviešanu. Tas detalizēti apskata un analizē Latvijas darbaspēka nodokļu jautājumus, tajā skaitā arī salīdzinot mūsu situāciju gan ar kaimiņvalstīm, gan ar pārējām ES dalībvalstīm. Viens no ziņojuma secinājumiem ir tāds, ka efektīvākais nodokļu risinājums konstatētajām darba tirgus problēmām ir IIN neapliekamā minimuma celšana.4

Atgriežoties pie pretrunīgajiem janvāra ziņu virsrakstiem – kā tad saprast tik atšķirīgos paziņojumus? Kā šos pētījumus izmantot politikas lēmējiem?

Pasaules Bankas un PwC pētījums parāda, ka vidēji lielam, efektīvam uzņēmumam Latvijā darbaspēka nodokļu slogs pasaules mērogā ir vidēji liels un ir konkurētspējīgs Baltijas reģionā. No tā jāsecina, ka valdībai uzņēmējdarbības atbalstam galvenais uzsvars ir jāliek nevis uz nodokļu likmēm, bet uz pasākumiem, kas nodrošina godīgu konkurenci, mazinot ēnu ekonomiku.

LDDK aprēķins rāda, ka Latvijas uzņēmumiem nomināli vienāda alga izmaksās dārgāk nekā Lietuvā vai Igaunijā. Kritikai gan jāpiebilst, ka, ņemot vērā darba tirgus atšķirības, visticamāk, nebūs iespējams vienu un to pašu darbu (ar vienādu efektivitāti) paveikt Igaunijā lētāk kā Latvijā, ņemot vērā, ka algu līmenis ir par 30% augstāks nekā pie mums.

Risinājumi šo izmaksu atšķirībām ir samērā vienkārši – Latvijā ievērojami palielināt IIN neapliekamo minimumu un pārlikt daļu no darba ņēmēja sociālās apdrošināšanas iemaksām (VSAOI) uz darba devēju – bet tiem ir būtiska ietekme uz budžeta ieņēmumiem un īstermiņā arī uz darba devēju izmaksām. Ja darba devēji uzskata, ka slimības naudas izmaksas (līdz darbinieka 10. slimības dienai) ir būtisks, bet netiešs nodokļu slogs uzņēmumiem, iespējams, būtu vērtīga diskusija, vai to vismaz daļēji nepārnest uz VSAOI likmi.

Swedbank Finanšu institūta aprēķins ir noderīgs tiem Baltijas valstu iedzīvotājiem, kas plāno strādāt kādā no kaimiņvalstīm, lai saprastu, kāda tad būs neto alga, vienojoties par bruto algu. Mūsdienu darba tirgū, kas kļūst aizvien globālāks, tas noteikti ir svarīgi. Vienlaikus pētījums dod arī labu ieskatu kaimiņvalstu darbaspēka nodokļu politikas attīstībā – nepārprotams uzsvars uz neapliekamā minimuma paaugstināšanu.

Apkopojot šos dažādos aprēķinus un secinājumus, notiekošajā diskusijā par vidēja termiņa darbaspēka nodokļu politiku jāpanāk skaidra vīzija par neapliekamā minimuma attīstību un VSAOI taisnīgumu, tajā iekļaujot veselības izmaksu daļu. Godprātīga nodokļu nomaksa ir pamats veselīgai konkurencei un dod arī lielākas reformu iespējas nodokļu politikā. Tāpēc ēnu ekonomikas ierobežošana ir svarīga gan uzņēmējiem, gan valstij, un ātram progresam ir nepieciešama visu nozaru aktīva iesaiste šajā darbā.

Papildus noteikti gribu atgādināt, ka darbaspēka nodokļi ir tie, kuru izlietojumu mēs vistiešāk jūtam ikdienā – saskaroties ar pašvaldību darbu, gādājot par apdrošināšanu vecumdienām, kā arī saskaroties ar slimībām un citiem darba dzīves posmiem, kur nepieciešams valsts atbalsts.

1Pilns ziņojums un atsauces par metodoloģiju