Valdībā nodoms izvērtēt nodokļu sistēmu tika izteikts, kad pagājušā gada nogalē, pieņemot budžetu, kārtējo reizi tika veiktas izmaiņas vairākos nodokļos, uz ko uzņēmēji reaģēja ar asu kritiku.

Latvijas Banka (LB) ir aicinājusi iedibināt stabilitāti nodokļu sistēmā, kas atsaucas tiklab uz ekonomikas attīstību, kā arī uz konkurētspēju.

Uz to norādīja arī eksperti – Ārvalstu investoru padomes izpilddirektors Ģirts Greiškalns, Latvijas Tirdzniecības un rūpniecības kameras padomes priekšsēdētājs Aigars Rostovskis, Fiskālās disciplīnas padomes biedrs, "Swedbank" galvenais ekonomists Mārtiņš Kazāks, LB Monetārās politikas pārvaldes vadītājs Uldis Rutkaste, finanšu un investīciju eksperts Ģirts Rungainis.

Nodokļu sloga salīdzinājums Eiropas Savienības (ES) valstīs un citviet pasaulē; analītiska statistika par nodokļu likmju paaugstināšanas regresīvo ietekmi uz tautsaimniecību; uzdotais, bet neatbildētais jautājums – cik lielas labklājības valsti mēs gribam, kā arī secinājumi – ir vēl viens informācijas avots valdībai, kurai būs jāieliek nodokļu sistēmai pamati, lai tos neļodzītu katra gada beigās budžeta vajadzību dēļ.

Diskusijas mērķis bija sniegt uzņēmēju, investoru, arī no fiskālās disciplīnas nosacījumiem Latvijas politikas veidotājiem nododamu atbildi uz trim būtiskiem jautājumiem.

- Vai nodokļu slogs ir atbilstošs, vai to var palielināt?

- Kā panākt, lai Latvijas nodokļu sistēma būtu stabila un konkurētspējīga?

- Vai bez nodokļu likmju celšanas ir vēl kādi risinājumi palielināt valsts budžeta ieņēmumus, turklāt ņemot vērā, ka iekasētie līdzekļi efektīvāk jātērē?

U. Rutkaste, atsaucoties uz teoriju un empīriskiem pētījumiem, raksturo nodokļu ietekmi uz tautsaimniecību: "Ceļot nodokļu likmes, valsts var palielināt budžeta ieņēmumus. Taču, nodokļu slogu palielinot, tiek kavēta ekonomiskā aktivitāte, sašaurinās ar nodokļiem apliekamā bāze, kas savukārt mazina ieņēmumus budžetā, sākas regress, jo nelabvēlīgā ietekme pārsniedz efektu, ko dod ieņēmumu pieaugums no nodokļu likmes paaugstināšanas."

OECD analīze liecina, ka visnelabvēlīgākais ekonomikas izaugsmei ir uzņēmumu ienākuma nodoklis (UIN), kam seko iedzīvotāju ienākuma nodoklis (IIN) un patēriņa nodokļi (PVN), savukārt īpašuma nodokļi ir mazāk bremzējoši.

Latvijas Bankā veiktā PVN likmju simulācija rāda, ka, palielinot pamatlikmi par vienu procentpunktu, trīs gadu laikā ekonomiskā aktivitāte samazinās par apmēram 0,7 procentpunktiem. Ja visus papildu ieņēmumus novirzītu budžeta deficīta mazināšanai, ekonomika zaudētu 170 miljonus eiro. Savukārt, ja šādi, ar likmes paaugstināšanu, iegūtie ieņēmumi tiktu novirzīti nevis budžeta deficīta samazināšanai, bet iztērēti, arī šajā gadījumā ekonomikai tas ir negatīvi un triju gadu laikā ekonomikas apjoms samazinātos par 0,5% no IKP, kas nozīmē 130 miljonu eiro zaudējumus. Papildu tēriņu gadījumā pozitīvs efekts ir tikai valsts pārvaldē, veselības un izglītības sektorā, taču visu privāto sektoru tas ietekmē negatīvi.

Nodokļu slogs – kā mērīt?

Pierasti ir, ka nodokļu slogu mēra, iekasēto nodokļu apjomu salīdzinot ar iekšzemes kopproduktu (IKP). Tā kā Latvijā iekasētais nodokļu apjoms pret IKP ir zems, tiek secināts, ka nodokļu slogs ir pietiekami zems, tātad – nākotnē likmes jāpalielina.

U. Rutkaste vērš uzmanību uz diviem aspektiem. Šādā veidā tiek ignorēta ēnu ekonomika. Jo tas, ka iekasējam mazāk, var neliecināt par zemām nodokļu likmēm, bet gan par pietiekami lielu ēnu ekonomiku. Un otrs – tas neraksturo mūsu nodokļu bāzi. Starpvalstu griezumā salīdzināt ir komplicēti, jo ir dažādas nodokļu bāzes, izņēmumi UIN aplikšanā, PVN vairākas likmes utt.

Iekasēto nodokļu apjoms Latvijā ir starp zemākajiem ES. Taču daudzās pasaules valstīs nodokļu slogs ir zemāks nekā ES – Kanādā, Japānā, Austrālijā, Šveicē, ASV.

Lai rastu objektīvāk salīdzināmu ainu, tiek aprēķināts, cik vidējam nodokļu maksātājam jānomaksā nodokļos, ja viņš nodokļus maksā.

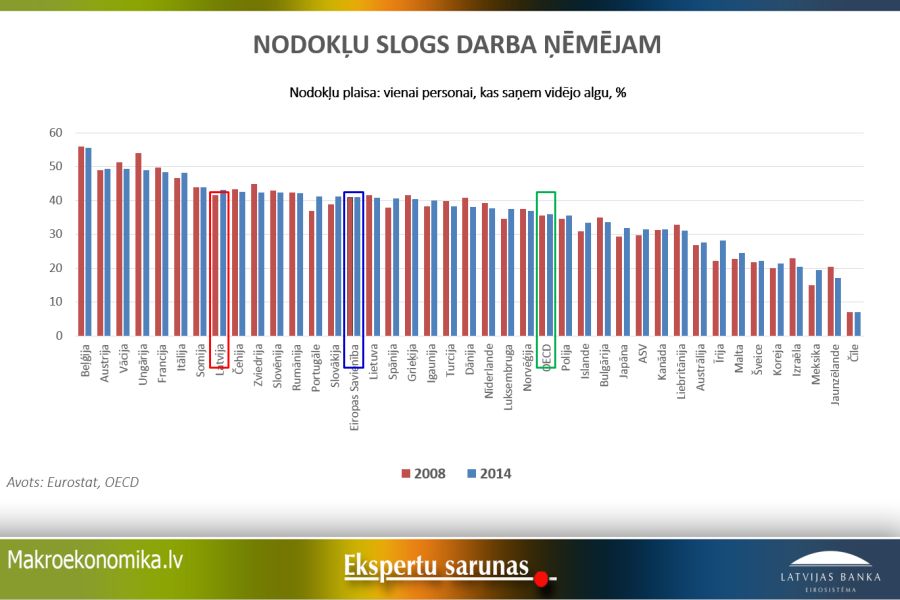

Darba ņēmējam, vidējas algas saņēmējam, Latvijā ir astotais augstākais nodokļu slogs ES. Vēl augstāks ir Beļģijā, Austrijā, Vācijā, Ungārijā, Francijā, Itālijā, Somijā. Tie ir 2014. gada dati, kuri neietver jauno solidaritātes nodokli. Pēc tā ieviešanas Latvija ir kļuvusi par līderi. Turklāt nodokļu nasta ir liela gan augstu, gan zemu ienākumu daļā, jo arī IIN minimālo likmju ziņā Latvija ir apsteigusi visas valstis, ar kurām konkurē.

Biznesam draudzīgs Latvijā ir UIN, kura vidējās likmes ir zemas un arī iekasētais apjoms ir starp mazākajiem ES valstīs.

Savukārt PVN Latvijā tiek iekasēts relatīvi vairāk nekā vidēji ES. Lielajās valstīs PVN ir zemāka nasta nekā mazajās. Latvija ir vidusdaļā, jo te ir plašāka bāze. Citās valstīs, kur pamatlikme ir augstāka, zemās likmes ir vairākas. Tas arī izskaidro, kāpēc iekasējam relatīvi vairāk, vērtē U. Rutkaste. Tomēr PVN ieņēmumiem ir liels potenciāls, jo ap 30% tas netiek iekasēts, un šī rezerve ir ēnu ekonomikā, tāpēc ir jāstrādā, lai novērstu izvairīšanos un mazinātu PVN shēmošanu.

Latvijā relatīvi zemi ir īpašuma nodokļi, turklāt mājsaimniecības nomaksā proporcionāli daudz mazāk nekā uzņēmēji. Citās valstīs šī proporcija ir sabalansētāka.

Cik daudz labklājības?

M. Kazāks, uz jautājumu – vai nodokļu slogs Latvijā ir adekvāts, atbild: "Svarīgi, ko mēs par to nodokļu slogu gribam dabūt. Un tas ir jautājums par labklājības valsti. Ja mēs (valsts, visu iedzīvotāju kopums) gribam līdzīgu labklājības valsti kā Zviedrijā, iespējams, jāmaksā vairāk. Neizskatās īpaši reāli."

Viņš spriež: pašlaik izskatās, ka politiķi nevar vienoties par mazāku labklājības valsti, skaidri pasakot – to mēs nedarām, to ne, tas paliek uz jūsu [iedzīvotāju] pašu pleciem.

Viens no veidiem, kā iegūt naudu – ir budžeta deficīts. M. Kazāks uzsver: "Diemžēl pēdējos 20 gados fiskālajā disciplīnā plusu nav, esam dzīvojuši ar budžeta deficītu. Regulāri esam tērējuši vairāk nekā nopelnījuši. Labos gados neveidojam rezerves sliktiem gadiem. Ja valsts grib tērēt vairāk, jāskatās, kur naudu dabūt. Taču jāmeklē ieņēmumu pusē, nevis uz deficīta rēķina."

Ja skatāmies uz iekasēto nodokļu apjomu, tas nav liels, salīdzinot ar ES vidējo rādītāju. Taču likmes nudien nav ļoti zemas. Un tas apstiprina, ka Latvijas problēma nav pārāk zemas nodokļu likmes, problēma ir tā, ka daļa nodokļus maksā, bet liela daļa nemaksā, vērtē ekonomists.

Viens ceļš, kā varētu legalizēt ekonomiku, ir reinvestētā peļņa – ja to ar nodokli neapliktu, tad šo naudu uzņēmēji neslēptu.

Viņaprāt, arī darbaspēkam nevis jāceļ likmes, bet jāmazina ēnu ekonomika. Jo no PVN vien gadā netiek iekasēti 700–800 miljoni eiro.

M. Kazāks uzskata, ka nav pietiekami novērtētas nekustamā īpašuma nodokļa iespējas. 2015. gadā budžeta ieņēmumi no IIN bija 1,4 miljardi eiro, no sociālajām iemaksām 2 miljardi. Savukārt NĪN ieņēmumi – 197 miljoni eiro. Iedzīvotāji sūdzas, ka šī nodokļa slogs ir nepanesams, taču mājsaimniecības par mājokli nodoklī ir samaksājušas tikai 24 miljonus eiro.

Piemēram, četru cilvēku ģimene, kurā ir 2 strādājošie, ar vidējo algu Rīgā 925 eiro, gadā samaksā darbaspēka nodokļos 11 000 eiro. Savukārt blokmājā par 70 kvadrātmetru dzīvokli, kura kadastrālā vērtība ir 28 000 eiro – divu bērnu ģimene samaksā 27,80 eiro.

M. Kazāks norāda uz NĪN neizbēgamību, to nevar noslēpt, bet ienākumus noslēpt un nemaksāt IIN var.

Nav iespējams konkurēt ar nemaksātājiem

Valsts ieņēmumu dienesta dati par 2015. gadu liecina, ka 7000 uzņēmumu nomaksā 91% no visiem nodokļiem.

Ārvalstu investori vērtē nodokļu politiku, kas ir viens no faktoriem, taču skatās arī uz pieejamiem resursiem, tirgiem, izaugsmes iespējām, norāda Ģ. Greiškalns. Investori skatās arī, vai ir vienādi spēles noteikumi, jo viņi nevar atļauties krāpties. Latvijā, šķiet, kaut kas īsti nav kārtībā.

Piemēram, no 250 000 reģistrētiem aktīviem uzņēmumiem gada pārskatus iesniedza mazāk nekā puse. Ar apgrozījumu virs 145 000 eiro strādā 22 tūkstoši uzņēmumu, no tiem piektā daļa jeb 4495 uzņēmumi ar ārvalstu kapitālu virs 50%. Savukārt viņi samaksā 51% no visiem nodokļiem, kā arī 37% no visām sociālajām iemaksām.

Arī ārvalstu investori izjūt ēnu ekonomikas negatīvo ietekmi, un, piemēram, transportā, loģistikā uzņēmumi spiesti pāriet uz ārpakalpojumu iepirkšanu, jo nevar godīgi konkurēt un nodrošināt produkcijas pārvietošanu, ja zināms, ka konkurenti pārkrauj mašīnas, līdz ar to papildu noslogojot ceļus, izmanto degvielu, par kuru nav nomaksāts viss akcīzes nodoklis, pārslogo šoferus, kuri strādā virsstundas.

A. Rostovskis spriež: ja tik ilgi nevar tikt galā ar ēnām, tas nozīmē, ka tās ēnas mūsu politisko eliti baro, tas ir skaidri jāsaprot. Viņš uzskata, ka ir jārada apstākļi, lai būtu interesanti no ēnas iet ārā, proti, ja likmes mazākas, nodokļus spēj samaksāt.

A. Rostovskis arī norāda, ka jāpieliek pūles nodokļu maksātāju skaita palielināšanai. Ne mazāk svarīga ir budžeta līdzekļu efektīva un tālredzīga izmantošana.

Savukārt Ģ. Rungainis ieteiktu uzņēmējiem sadarboties ar politiķiem nevis melnu maksājumu veidā, bet atbalstot politiku, lai tā kļūst kvalitatīvāka, lai tā veidotos atgriezeniskā saite. Viņš saskata, ka problēma nav tikai politiķos, bet visā sabiedrībā. Jo diemžēl liela daļa sabiedrības turpina uzskatīt, ka nodokļus maksā tikai muļķi, un, ja jau maksā, tātad nauda viņiem krīt no gaisa. Valsts iedzīvotājs un uzņēmējs sagaida, ka citi maksās nodokļus, uzlabos infrastruktūru un nodrošinās citas vajadzības, nevis to darīsim visi kopā.

Eksperti secina un ieteic

Ja gaidām, ka valsts budžeta izdevumu vajadzības augs, jāapzinās, ka esošā nodokļu sistēma nespēj tās apmierināt ilgtermiņā. Tāpēc jāmeklē risinājums, kā finansēt valsts veiktās funkcijas, nenodarot kaitējumu uzņēmējdarbības videi un nepasliktinot Latvijas uzņēmēju konkurētspēju pasaules tirgos, rezumē eksperti.

Apkopojot ekspertu viedokļus, secināts:

1. Nodokļu sistēmas problēma Latvijā nav pārāk zemas nodokļu likmes, bet gan izvairīšanās maksāt nodokļus, jo tipiska uzņēmēja vai darba darītāja, godīga maksātāja nodokļu slogs ir augsts. Sevišķi augsts un turpmāk mazināms tas ir darbaspēka nodokļiem.

- Turpmāka nodokļu likmju palielināšana palēninātu jau tā gauso ekonomisko izaugsmi un būtiski pasliktinātu Latvijas uzņēmumu konkurētspēju. Vēl vairāk kāpinot nodokļu slogu godīgam nodokļu maksātājam, būtiski palielinātos jau esošie nozīmīgie konkurences kropļojumi un Latvija kļūtu arvien mazāk pievilcīga investēšanai.

- Apsverama nodokļu bāzes maiņa, kas mazinātu izvairīšanos no nodokļu maksāšanas, vienlaikus nepalielinot nodokļu slogu; piemēram, politiski izšķiroties pārlikt maksājumus no darbaspēka nodokļiem, ko samaksā tikai daļa, uz nekustamo īpašumu, kur maksāt nāktos visiem.

- Ar gudru regulāciju (izmantojot gan burkānu, gan rīksti) paplašināms nodokļu maksātāju loks, palīdzot pamest "ēnu".

2. Turpmāka nodokļu paaugstināšana bremzētu tautsaimniecības aktivitāti, pasliktinātu konkurētspēju. Pašlaik tautsaimniecības attīstība palēninās, IKP prognozes šim gadam pazeminātas gan ārēju faktoru, gan investīciju krituma, sevišķi Eiropas fondu līdzekļu ieplūdes apsīkuma, ietekmē.

- Vienlaikus ar nodokļu sistēmas sakārtošanu nedrīkst aizmirst citus uzņēmējdarbības kavēkļus, t.sk. panākot tiesu sistēmas gatavību ātri un korekti risināt maksātnespējas procesu un kreditoru interešu aizstāvības jautājumu. Valsts un pašvaldības mudināmas ieguldīt enerģiju investīciju piesaistē, nevis pašām nodarboties ar uzņēmējdarbību. Nedrīkst slāpēt uzņēmēju un darbaspēka mobilitāti, investējot vietās, kurās attīstībai pietrūks darbaspēka, jo nelielajam iedzīvotāju skaitam esam liela valsts, tāpēc iedzīvotāju blīvums ir mazs.

3. Viens no būtiskiem tautsaimniecības aktivitātes traucēkļiem ir nodokļu sistēmas mainība. Lai veicinātu investēšanu uzņēmējdarbībā, jāuzlabo nodokļu sistēmas stabilitāte un pārskatāmība, nemainot nodokļu likmes vismaz viena vēlēšanu cikla ietvaros.

4. Budžeta ieņēmumu palielināšanai jāturpina ēnu ekonomikas apkarošana un nodokļu iekasēšanas uzlabošana; izdevumu pusē efektīvāk jāizmanto esošie budžeta resursi, vairojot apziņu, ka valsts iedzīvotāju naudu izmantojusi pareizi un tālredzīgi. Arī fiskālā disciplīna liek augošajiem tēriņiem naudu meklēt, efektīvāk saimniekojot vai labāk iekasējot esošos nodokļus (valsts parāds jau veido 40% no IKP, jo izaugsmes "burbuļa" gados uzkrājumus neveidojām, tāpēc krīzes laikā bijām spiesti aizņemties).