Lielas mājas parasti pārvalda lieli uzņēmumi. Šiem pakalpojumiem plānots no nākamā gada 1.jūlija piemērot PVN likmi 21% apmērā, kas iepriekš nebija.

FOTO: Rebeka Žeire/ LETA

Finanšu ministrija likumprojekta sākotnējās ietekmes novērtējuma ziņojumā šo iniciatīvu pamato ar to, ka Direktīva 2006/112/EK neparedz dzīvojamo māju pārvaldīšanas pakalpojuma neaplikšanu ar PVN, un tādējādi veidojas neatbilstība starp Latvijas likumu un Eiropas Savienības normatīvo aktu. Taču lēmums par PVN ieviešanu šajā sektorā vienlaikus ir saistīts arī ar aplēsēm par iespējām palielināt ieņēmumus valsts budžetā. Likumprojekts vēl ir apspriežams Saeimā, un nosacījumi, iespējams, var mainīties.

Saistībā ar pašreizējo likumprojekta redakciju LV portāls jautā: Kādēļ, jūsuprāt, no nākamā gada 1.jūlija nepieciešams piemērot PVN daudzdzīvokļu māju pārvaldīšanas pakalpojumiem, un kāds no tā sagaidāms efekts?

Pašlaik saskaņā ar Latvijas normatīvajiem aktiem pievienotās vērtības nodokļa (PVN) jomā ar PVN neapliek dzīvojamās mājas pārvaldīšanas pakalpojumu saskaņā ar pārvaldīšanas līgumā iekļautajiem maksājumiem, kā arī dzīvokļu īpašnieku kooperatīvo sabiedrību sniegto dzīvojamo māju uzturēšanas un pārvaldīšanas pakalpojumu to biedriem. Šis atbrīvojums ir spēkā kopš Latvijas iestāšanās Eiropas Savienībā.

Tā kā šādu atbrīvojumu Eiropas Savienības regulējums PVN jomā (tā dēvētā PVN direktīva) neparedz, tad veidojas neatbilstība starp Latvijas normatīvajiem aktiem PVN jomā un PVN direktīvu, kā rezultātā Eiropas Komisija ir ierosinājusi pret Latviju pārkāpuma procedūru. Tas nozīmē, ka pret Latviju var tikt vērstas finanšu sankcijas par Eiropas Savienības tiesību aktu piemērošanu. Tādējādi grozījumi Pievienotās vērtības nodokļa likumā izstrādāti, lai šo likumu saskaņotu ar normatīvo regulējumu PVN direktīvā, vienlaikus izpildot Latvijai ar PVN direktīvu uzliktos pienākumus.

Šī atbrīvojuma, ka ar PVN neapliek dzīvojamo māju pārvaldīšanas pakalpojumu, atcelšana palielinās dzīvojamo māju pārvaldīšanas pakalpojuma izmaksas un ietekmēs tās personas, kas saņem minēto pakalpojumu.

Lai sagatavotos minētajām izmaiņām, plānots, ka grozījumi attiecībā uz pārvaldīšanas pakalpojuma aplikšanu ar PVN stāsies spēkā 2016.gada 1.jūlijā. Aprēķināts, ka šo grozījumu ietekme uz valsts budžeta ieņēmumiem 2016.gadā būs 9,341 milj. eiro, 2017. un 2018.gadā - 22,418 milj. eiro (katru gadu).

Vēršam uzmanību uz to, ka iedzīvotājiem PVN būs jāmaksā tikai par pārvaldnieka paša sniegto pārvaldīšanas pakalpojumu. Savukārt maksas par saņemtajām precēm vai pakalpojumiem, kuru iekasēšanā pārvaldnieks pilda tā dēvēto kasiera funkciju, PVN režīms nemainīs. Papildus informējam, ka tiek saglabāts atbrīvojums no PVN iedzīvotājiem par dzīvojamo telpu īri.

Informējam, ja personas, kas nodarbojas ar dzīvojamo māju (tajā skaitā arī dzīvokļu īpašumu) pārvaldīšanu, bet to sniegto pakalpojumu kopējā vērtība nesasniedz noteikto ar PVN apliekamo darījumu vērtību, proti, 50 000 eiro, tie, kā līdz šim, varēs izmantot tiesības nereģistrēties Valsts ieņēmumu dienesta PVN maksātāju reģistrā. Savukārt, ja šāda persona jau ir reģistrēta kā PVN maksātājs, tad tai administratīvais slogs ar šo regulējumu samazināsies, jo būs vienkāršāka PVN rēķinu izrakstīšana, kā arī veikto darījumu uzskaite. Tāpat pēc likumprojekta "Grozījumi Pievienotās vērtības nodokļa likumā" stāšanās spēkā reģistrētam PVN maksātājam būs tiesības atskaitīt kā priekšnodokli no citiem reģistrētiem PVN maksātājiem saņemtajos PVN rēķinos norādītās PVN summas par iegādātajām precēm un saņemtajiem pakalpojumiem dzīvojamo māju pārvaldīšanas pakalpojumu nodrošināšanai.

Finanšu ministrija daudzdzīvokļu māju pārvaldīšanas pakalpojumu aplikšanu ar PVN pamato ar Eiropas Padomes direktīvu. Esmu pārlūkojis ES normatīvos aktus un neesmu pārliecināts, ka mums šī norma tik stingri un nelokāmi būtu jāpiemēro. Direktīvās ir arī tādi punkti, kas ļauj direktīvu normas vai nu piemērot atbilstoši nacionālajiem apstākļiem, vai nepārņemt nemaz.

Taču pat tad, ja šis pakalpojums obligāti būtu jāapliek ar PVN, ir iespējams piemērot arī samazinātu, piemēram, 12% likmi. Ja ieviestu samazinātu PVN likmi, tad gala patērētājam (dzīvokļa īpašniekam), kas izmanto nama pārvaldnieka pakalpojumus, sadārdzinājums būtu mazāks. Esam veikuši aplēses, ka namu pārvaldīšanas uzņēmums, kas veic vispusīgas darbības, šādu sadārdzinājumu varētu kompensēt ar citiem PVN maksājumiem, iznākumā šo samērā nelielo papildu summu izlīdzinot. Ja būs 21% likme, tad neko izlīdzināt nevarēs un dzīvokļa īpašniekam par pakalpojumu nāksies maksāt vairāk.

Taču ir kāda problēma – visu pārvaldīšanas maksājumu summu nemaz nevar aplikt ar PVN, jo tajā ir iekļauti, piemēram, dzīvojamo māju renovācijai ņemtie kredīti. Tā bija banku prasība, un arī normatīvie akti nosaka: ja par pārvaldīšanas maksas apmēru ir lēmuši vairāk nekā 50% dzīvokļu īpašnieku, tad šis lēmums ir saistošs arī pārējiem. Tādēļ daudzdzīvokļu mājas pārvaldīšanas maksā ir iekļauti daudzi un dažādi maksājumi. Par kredīta summu PVN nevar maksāt, jo tad tā ar šo nodokli tiktu aplikta dubultīgi.

Nākamais – PVN maksātāji ir tie uzņēmumi, kuru apgrozījums par sniegtajiem pakalpojumiem pārsniedz 50 tūkstošus eiro. Pieļauju, ka būs daudz namu pārvaldīšanas uzņēmumu, kuri iekļausies šajās robežās, bet neizslēdzu arī gadījumus, ka kādam no pārvaldniekiem radīsies vēlme nebūt PVN maksātājam un daudzus pakalpojumus noformēt starpniecības veidā, pārvaldīšanas pakalpojumā atstājot tikai administratīvās funkcijas. Var rasties arī idejas viena liela uzņēmuma vietā izveidot vairākus mazus.

Nozarē visu laiku esam virzījušies uz mērķi, ka daudzdzīvokļu māju apsaimniekošanas komersantiem ir jābūt profesionāļiem – lieliem, stabiliem un uzticamiem uzņēmumiem, pat ieviešot, piemēram, civiltiesisko apdrošināšanu un citus klientu servisa uzlabojumus. Tagad, šķiet, tiks sperts solis atpakaļ. Mazās vienības varētu mierīgi strādāt bez PVN, kļūstot konkurētspējīgākas par lielajiem uzņēmumiem – PVN maksātājiem. Bet pakalpojuma saņēmējam ir pilnīgi vienalga, cilvēku interesē, ka tikai maksa būtu lētāka.

Bažas rada arī tas, kā notiks šī nodokļa administrēšana. Nodoklis ir jānomaksā tajā brīdī, kad pārvaldnieks izraksta rēķinu. Ja daļa dzīvokļu īpašnieku šos rēķinus neapmaksā vai nu naudas trūkuma, vai nekaunības dēļ, ja mūsu valstī cilvēks var iegūt maksātnespējas statusu un arī vairs nemaksāt (un ir vēl virkne citu apstākļu, kuru dēļ rodas apsaimniekošanas maksas parādi), tad kas notiks ar PVN? Vai pārvaldniekam jāmaksā nodoklis par neiegūtiem ieņēmumiem un neatgūstamiem parādiem? Kādam jābūt pakalpojuma uzcenojumam, ja pastāv šādi riski? Vai kaimiņiem būs jāmaksā arī par īpašnieku, kurš nekad nenokārtos savus parādus?

Pamatojoties uz šiem un citiem argumentiem, Latvijas Namu pārvaldītāju un apsaimniekotāju asociācija vērsīsies ar priekšlikumiem PVN jautājumā Saeimas Valsts pārvaldes un pašvaldības komisijas Mājokļa jautājumu apakškomisijā.

Paredzu, ka lielajiem namu apsaimniekotājiem šo likuma grozījumu dēļ varētu sākties grūtas dienas. Jautājums vienīgi – vai PVN likme būs 21% vai zemāka. Līdz šim domāju – kāpēc valdība vēl nav pievērsusi uzmanību šim daudzdzīvokļu māju pārvaldīšanas pakalpojuma atbrīvojumam no PVN maksāšanas, jo šādi valsts budžetā iegūstami papildu līdzekļi un ES direktīva spiež veikt šādas izmaiņas, jo visiem pakalpojumiem un precēm ir jāpiemēro pievienotās vērtības nodoklis. Taču brīva interpretācija valstī ir atļauta saistībā ar PVN likmes noteikšanu. Tad kādēļ uzreiz ir jāuzliek augstākā nodokļa likme? Izstrādājot valsts budžetu, visi šo "deķi" rauj uz visām pusēm, un ir nepieciešams avots, kā ministrijām sadalāmos naudas līdzekļus iegūt.

Taču līdz ar likuma grozījumu stāšanos spēkā daudzdzīvokļu māju pārvaldīšanas lielo uzņēmumu sniegtais pakalpojums sadārdzināsies, bet kvalitāte nemainīsies. Piemēram, 50 centu vietā par kvadrātmetru būs jāmaksā 61 cents. Šā sadārdzinājuma dēļ daudzas mājas var atteikties no līdzšinējā apsaimniekotāja, vai arī šie komersanti būs spiesti samazināt apsaimniekošanas izmaksas. Grūtības pastiprinās tas, ka PVN ir jāmaksā simtprocentīgi – tiklīdz izrakstīts rēķins, kaut arī iedzīvotāji nav samaksājuši. Bet parādnieku ir ļoti daudz, un tas "sitīs" lielajiem apsaimniekotājiem pa kabatu.

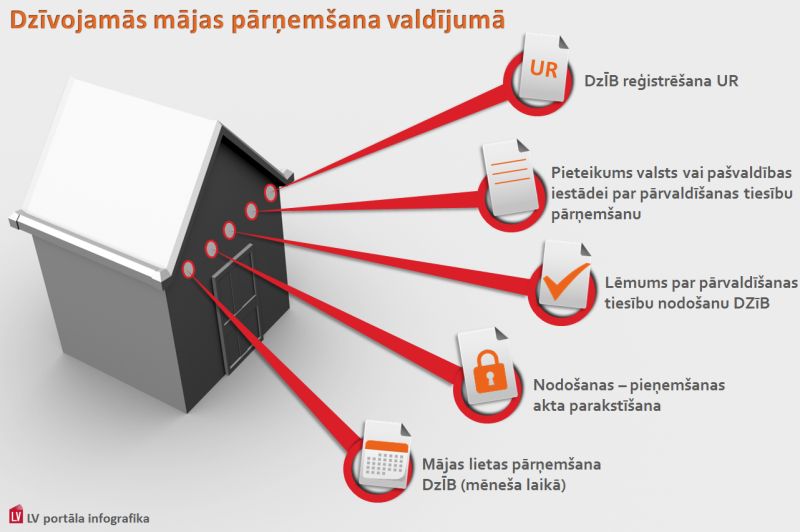

Ko var darīt šajā situācijā? Viss atkarīgs no pašiem dzīvokļu īpašniekiem. Daudzi no viņiem jau izveidojuši dzīvokļu īpašnieku biedrības vai kooperatīvās sabiedrības, pārņēmuši mājas savā valdījumā un līdz ar to arī finanšu apriti, bet tie, kuri negribēja papūlēties un kaut ko darīt, palika pie lielajiem apsaimniekošanas uzņēmumiem. Tagad tie, kuri domā par izdevīgumu, ātri sarēķinās, ka, atdaloties no lielā pakalpojumu sniedzēja un izveidojot biedrību, PVN nebūs jāmaksā, jo ar nodokli apliekamie pakalpojumi nesasniegs noteikto robežu – 50 tūkstošus eiro gadā.

Uzsvēršu – daudzdzīvokļu māju apsaimniekošanas sistēmas sakārtošana notiek trijos līmeņos: valsts līmenī – sakārtojot normatīvo regulējumu, pašvaldību līmenī – radot labvēlīgu vidi privātās iniciatīvas attīstībai, un apsaimniekošanas pakalpojumu uzņēmumu līmenī. Lielākoties visi gaida, ka lietas sakārtos valsts un pašvaldības, bet uzņēmumu darbības sakārtošana nenotiek. Tagad būs stimuls kaut ko nopietni darīt arī uzņēmumu līmenī.