LV portāla infografika

Solidaritātes nodoklis ir jauns – ieviests no 2016. gada, iekļauts 2016. gada budžeta likumu paketē kā nodoklis, ar kuru nodrošināt papildu ieņēmumus pamatbudžetā. Ieņēmumi bija nepieciešami sociālo pasākumu finansēšanai. Tiesā tika minētas arī valsts citas vitālas vajadzības, tajā skaitā – nodrošināt līdzekļu pieaugumu valsts aizsardzībai, pedagogu un ārstniecības personu algām, neatliekamās medicīniskās palīdzības darbinieku izdienas pensijām.

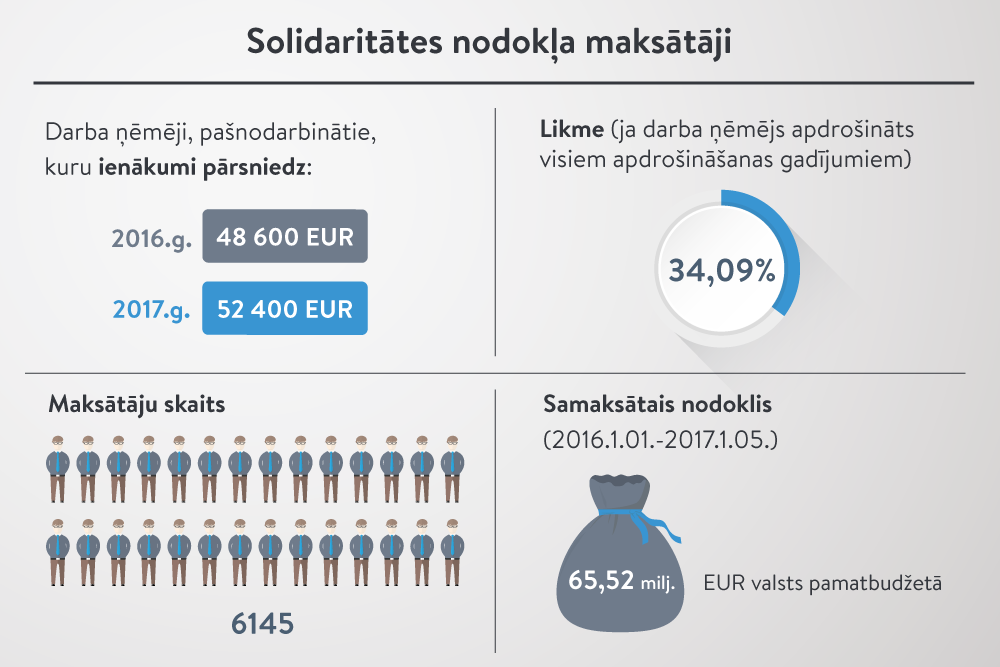

Nodoklis piesaistīts valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) un likmēm, un to maksā apmēram 6000 lielo algu saņēmēju. "Liela alga" šajā gadījumā ir konkretizēta. Nodokļa maksāšanas pienākums iestājas, kad alga (iemaksu objekts), no kuras visiem jāveic sociālās iemaksas, ir sasniegusi gadam ierobežoto apmēru. 2016. gadā – tie bija 48 600 eiro, šogad – 52 400 eiro. Ja ienākumi pārsniedz "griestus", iemaksas ir jāveic tik un tā. Atbilstoši likuma regulējumam iemaksas no ienākumiem, kas pārsniedz "griestus", ir solidaritātes nodoklis, ko ieskaita valsts pamatbudžetā.

Solidaritātes nodokli pamatbudžetā pārskaita Valsts sociālās apdrošināšanas aģentūra (VSAA), jo tās rīcībā katru mēnesi nonāk darba devēja sniegtie dati par sociālo iemaksu summām par katru darba ņēmēju.

Solidaritātes nodoklis neparedz sociālās apdrošināšanas tiesības. Nodokļa maksātājs slimības, vecāku u.c. pabalstus var saņemt tikai no gadam ierobežotās apdrošinājuma summas.

Kā tika minēts tiesas debatēs, solidaritātes nodokļa maksāšanas pienākums radās tikai 2016. gada jūlijā, kad pirmajiem lielo algu saņēmējiem mēnešalgu summa sasniedza gadam noteiktos "griestus" – 48 600 eiro. Pēc LV portāla aprēķiniem var secināt, ka pirmie solidaritātes nodokli sāka maksāt tie, kam algota darba ienākums mēnesī vidēji bija apmēram 7000 eiro.

Ziņu par iesniedzējiem un algām nav, informācijai ir noteikta ierobežota pieejamība, lai respektētu privātās dzīves neaizskaramības tiesības. Pieejama ir nepersonificēta statistika, uz ko tiesā atsaucās pieteicēju pārstāvji zvērināti advokāti Alise Leškoviča un Kārlis Strazds un institūcijas, kas izdevusi apstrīdēto aktu – Latvijas Republikas Saeimas pārstāvji – Saeimas Juridiskā biroja vecākā juridiskā padomniece Ilze Tralmaka, Finanšu ministrijas (FM) Eiropas Savienības fondu lietu departamenta direktors Mārtiņš Brencis, kā arī pieaicinātās personas no ministrijām un citām institūcijām.

Ko prasa pieteicēji un kā to vērtē likumdevējs

Satversmes tiesas (ST) kolēģija lēmumā par lietas ierosināšanu (2017. gada 7. martā) konstatējusi, ka pieteikumu iesniedzēji lūdz Satversmes tiesu atzīt Solidaritātes nodokļa likuma 3., 5., 6., 7. un 9. pantu par neatbilstošu Latvijas Republikas Satversmes 91. panta pirmajam teikumam un 109. pantam un spēkā neesošiem no 2016. gada 1. janvāra.

ST informācijā par lietu izklāstīts, ka pieteikumu iesniedzēji uzskata, ka solidaritātes nodoklis pēc būtības atbilstot valsts sociālās apdrošināšanas obligātajām iemaksām. Pieteikumu iesniedzējiem esot liegts pretendēt uz sociālo nodrošinājumu proporcionāli veiktajām sociālās apdrošināšanas iemaksām salīdzinājumā ar tiem VSAOI maksātājiem, kas nav solidaritātes nodokļa maksātāji.

Savukārt Saeima, kas izdevusi apstrīdēto normatīvo aktu, uzsvērusi, ka solidaritātes nodoklim esot divi mērķi – izlīdzināt darba ņēmēja nodokļu slogu un nodrošināt valsts pamatbudžeta ieņēmumus valsts iedzīvotāju sociālās aizsardzības un nevienlīdzības mazināšanas vajadzību finansēšanai.

Saeima nepiekrīt pieteikumu iesniedzēju uzskatam, ka pēc būtības solidaritātes nodoklis atbilstot VSAOI. Apstrīdētās normas neskarot tiesības, kas pieteikuma iesniedzējiem izriet no sociālo apdrošināšanu reglamentējošiem normatīvajiem aktiem. Tāpat kā pirms solidaritātes nodokļa ieviešanas gan pieteikumu iesniedzēji, gan darba ņēmēji, kas nav solidaritātes nodokļa maksātāji, var pretendēt uz sociālās apdrošināšanas pakalpojumiem atbilstoši veiktajām VSAOI.

Saeima norāda, ka solidaritātes nodoklis ir saistīts ar VSAOI tādā veidā, ka valsts izvēlējusies tam noteikt analogu likmi un administrēšanas kārtību. Tomēr tas nav uzskatāms par VSAOI, jo tas neattiecas uz visām sociāli apdrošinātajām personām, tas netiek ieskaitīts speciālajā budžetā, bet gan pamatbudžetā un no tā gūtos ienākumus paredzēts izmantot citiem mērķiem.

Steigas nav bijis, bagātajiem lielākus nodokļus prasa jau sen

Pieteicēju pārstāve A. Leškoviča norādīja, ka likums nav izstrādāts pienācīgā kvalitātē, turklāt tas pieņemts steigā.

Savukārt likuma tapšanas procesā iesaistītie īsos termiņus skaidroja ar budžeta likumprojektu paketes specifiku – tā tiek izskatīta gada otrajā pusē un likumi tiek pieņemti divos lasījumos, kas, iespējams, arī rada priekšstatu par sasteigtību. Savukārt tieši Solidaritātes nodokļa likumprojekta apspriešana Saeimas Budžeta un finanšu (nodokļu) komisijā notikusi pat piecās sēdēs. Kā atmiņā atsauca toreizējais komisijas priekšsēdētājs Kārlis Šadurskis, ir uzklausīti arī sociālie partneri.

Par Solidaritātes nodokļa likumprojekta iekļaušanu budžeta paketē valdība lēma 2015. gada augustā. Kā skaidroja FM pārstāve Daina Robežniece, konsultācijas un diskusijas par šādu likumu bija uzsāktas pirms valdības lēmuma. Pie likuma teksta bija strādāts gandrīz mēnesi.

Arī Latvijas Universitātes (LU) profesors Jānis Lazdiņš nesaskata, ka likuma ātra pieņemšana varētu ietekmēt tā kvalitāti (profesionāļi likumu var izstrādāt ātri, un arī tad tas var būt kvalitatīvs). J. Lazdiņš gan norādīja uz citu nepilnību – nesamērīgi īso termiņu no likuma izsludināšanas (2015. gada 18. decembrī) līdz tā spēkā stāšanās laikam – pēc nepilnām divām nedēļām.

Kopsakarā ar likuma tapšanas gaitu tiesnešiem bija jautājumi, vai vienlaikus ar solidaritātes nodokļa piedāvājumu izskatīti alternatīvi risinājumi budžeta ieņēmumu palielināšanai.

Kā skaidroja I. Tralmaka un pieaicinātās personas – ir bijuši priekšlikumi paaugstināt pievienotās vērtības nodokli (bet tas attālinātu no mērķa – mazināt nevienlīdzību, jo augstāks PVN slogs īpaši gultos uz mazāk turīgajiem iedzīvotājiem), kā arī ieviest progresīvo iedzīvotāju ienākuma nodokli.

LBAS priekšsēdētājs Egils Baldzēns klāstīja, ka arodbiedrības vērtējumā solidaritātes nodoklis tomēr ir neliels solis uz priekšu nodokļu progresivitātes virzienā. Arodbiedrība jau vairākus gadus ir rosinājusi noteikt lielākus nodokļus ienākumam no kapitāla.

Kāpēc vienlīdz bagātie nav vienlīdzīgi

Viens no likuma slidenākajiem akmeņiem, pēc tiesas procesā dzirdētā, ir atšķirīgās likmes tā maksātājiem. Šādu kārtību veido nodokļa piesaiste VSAOI likmēm.

Pieteicēju advokāte tiesas sēdē vairākkārt norādīja uz likumā pieļauto atšķirīgo attieksmi pret darba ņēmējiem atkarībā no tā, kādiem sociālās apdrošināšanas veidiem darba ņēmēji ir apdrošināti. Tā kā solidaritātes nodokļa likmes ir vienādas ar VSAOI likmēm, bet tās ir atšķirīgas dažādā statusā esošiem darba ņēmējiem, iznāk, ka tiem darba ņēmējiem, kam ir mazāka sociālo iemaksu likme, ir mazāks arī solidaritātes nodoklis.

LV portālam skaidrojumā "Kas ir solidaritātes nodoklis" VSAA ir izklāstījusi, ka sociālās iemaksas aprēķina darba devējs, piemērojot tiesību aktos noteiktās likmes atkarībā no darba ņēmēja statusa.

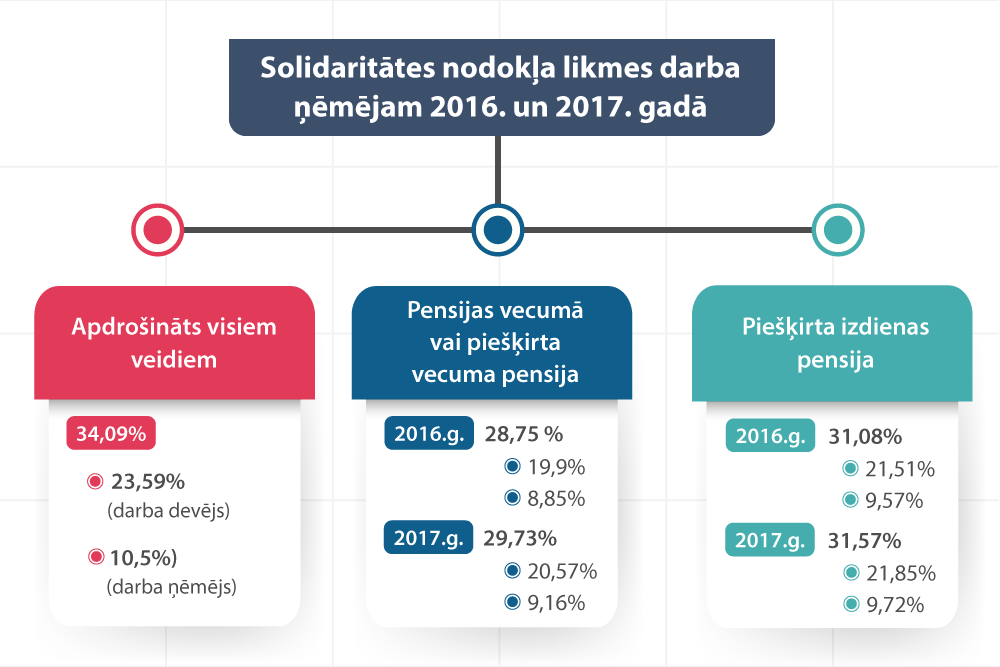

Ministru kabineta noteikumi Nr. 759 par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem 2017. gadam nosaka, ka darba ņēmējam, kas apdrošināts visiem apdrošināšanas gadījumiem (tajā skaitā visiem veidiem tiek apdrošināti cilvēki ar I, II, III grupas invaliditāti), iemaksu likme ir 34,09% (23,59% darba devēja daļa, 10,50% darba ņēmēja daļa); vecuma pensijas gadus sasniegušajam – 29,73% (20,57% un 9,16%); darba ņēmējam, kuram ir piešķirta izdienas pensija vai kurš ir persona ar invaliditāti – valsts speciālās pensijas saņēmējs – 31,57% (21,85% un 9,72%).

Tieši uz likmju atšķirību tiesas procesā vairākkārt norādīja advokāte A. Leškoviča, jo tādējādi sociāli apdrošināmie darba ņēmēji, kuri sasnieguši pensijas vecumu, atrodas labvēlīgākos apstākļos nekā pensijas vecumu nesasniegušie, kuri maksā lielāku likmi. Viņas vērtējumā tas liecina, ka likumdevējs nav vērtējis atšķirīgas solidaritātes nodokļa likmes piemērošanu un ietekmi uz atsevišķām darba ņēmēju grupām.

Likmju atšķirības leģitimitāti gan Saeimas pārstāvjiem, gan uzaicinātajām personām vairākkārtēji lūdza skaidrot arī tiesneši.

Saeimas pārstāvji tiesai paskaidroja, ka no apmēram 6000 solidaritātes nodokļa maksātājiem 2016. gadā tikai 215 bija vecuma pensijas un 36 izdienas pensijas saņēmēji, šogad vēl mazāk – attiecīgi 40 un četri.

Dažādo likmju piemērošanu Saeimas juriste I. Tralmaka pamatoja ar jaunā nodokļa administrēšanas efektivitāti un ērtumu, neradot jaunas papildu izmaksas.

LU profesors J. Lazdiņš, kad tiesu interesēja nodokļa administrēšanas izmaksu vērtējums, jo atšķirīgu likmju pastāvēšana tiek argumentēta ar to, ka izvēlēts ērts risinājums, kā administrēt atšķirīgās likmes, pauda: lētāku variantu ir grūti iedomāties.

Pašnodarbinātie – ārpus solidaritātes pienākuma

Solidaritātes likuma 5. pants paredz, ka šī nodokļa maksātāji ir ne tikai darba devēji un darba ņēmēji, bet arī pašnodarbinātie.

Kā vēl vienu atšķirīgas attieksmes apliecinājumu pieteicēju advokāte A. Leškoviča minēja to, ka Solidaritātes nodokļa likumā paredzētais pienākums pašnodarbinātajiem nav saistošs, jo cits likums nosaka, ka sociālās iemaksas pašnodarbinātajam ir jāveic, kad ienākumi mēnesī sasniedz valstī noteiktās minimālās algas apmēru (pērn 360 eiro, šogad 380 eiro), un sociālās iemaksas pašnodarbinātais var maksāt tikai no šādas summas. Līdz ar to, pat ja ienākumu guvēji pašnodarbinātā statusā gadā saņem miljonus eiro, solidaritātes nodokli tie nemaksā.

Pašnodarbināto izvēles tiesību aizstāvībai tika minēti vairāki argumenti – tā ir pašnodarbinātā brīva izvēle apdrošināties pret riskiem, viņš pats maksā visu sociālo iemaksu likmi (31,13%) – arī kā darba devējs par sevi. Pašnodarbinātais nav apdrošināts pret bezdarbu, nelaimes gadījumiem darbā, arodslimībām.

Pašnodarbinātais neatrodas salīdzināmos apstākļos ar darba ņēmēju, – šādi tika argumentētas iespējas pašnodarbinātajiem solidaritātes nodokli nemaksāt.

Kas tas ir – sociālās iemaksas vai ienākuma nodoklis?

Pieteicēju advokāte kā pamatu Satversmes normu pārkāpumam norādīja uz likuma neizprotamību. Arī tāpēc, ka nav atbildes uz jautājumu, kā šo nodokli vērtēt – kā sociālās iemaksas vai ienākuma nodokli. Advokāte uzskata, ka prasības iesniedzēji nav saņēmuši nepārprotamu un skaidru atbildi uz šo jautājumu.

Tiesas sēdēs solidaritātes nodoklis tika dēvēts gan par specifisku darbaspēka nodokli, gan specifisku ienākuma nodokli, gan mutantu un hibrīdnodokli.

M. Brencis, pamatojot Saeimas viedokli, – tas ir specifisks darbaspēka nodoklis, norādīja arī uz tā specifisku izlietojumu un mērķi, tajā skaitā – mazināt nodokļu regresivitāti.

Pēc A. Leškovičas domām, ja tas ir nodoklis, kas piesaistīts sociālās apdrošināšanas likmēm kā sociālās iemaksas, uz solidaritātes nodokļa maksātājiem būtu attiecināma Eiropas Parlamenta un Padomes regula Nr. 883/2004 par sociālā nodrošinājuma sistēmu koordinēšanu, kas cita starpā nosaka arī, piemēram, pensijas kapitāla pārnešanu uz citu valsti, ja cilvēks aizbrauktu no Latvijas.

Savukārt, ja tas ir ienākuma nodoklis, advokāte lūdza sniegt atbildi uz jautājumu, vai tādā gadījumā šim nodoklim ir piemērojamas konvencijas par nodokļu dubultās aplikšanas novēršanu.

Kā skaidroja FM pārstāve D. Robežniece, nodokļu konvencijās, kas ir divpusējas, valstis nosaka nodokļus, uz kuriem tā attiecināma. Ja kāds nodoklis konvencijā minēts, tā nepārprotami tiek ievērota un nodokļu dubultā aplikšana – novērsta. Vienlaikus ir pateikts, ka uz ienākumu nodokļiem līdzīgiem nodokļiem arī var tik attiecinātas konvencijas. Taču šādos gadījumos valstīm ir abpusēji jāvienojas, ja parādās pieprasījums piemērot konvenciju kādam nodoklim, kas dokumentā nav minēts. Līdz šim tāda nepieciešamība nav bijusi.

Kas ir solidaritāte sabiedrībā?

Pēc Valsts kases datiem, šogad 8 mēnešos samaksātais solidaritātes nodoklis ir gandrīz 40 miljoni eiro.

Saeimas juridiskā biroja vecākā juridiskā padomniece I. Tralmaka īpaši uzsvēra sociāli atbildīgas valsts principu. Vairākkārt tika norādīts arī uz turīgo cilvēku solidāro pienākumu.

Atbildot uz tiesneša Gunāra Kusiņa jautāto, kāpēc šis nodoklis tiek saukts par solidaritātes nodokli, I. Tralmaka skaidroja, ka solidaritātes pienākums sociāli atbildīgas valsts kontekstā ir tāds, ka cilvēki piedalās kopēja labuma nodrošināšanā. Arī jebkurš iedzīvotāju ienākuma nodokļa maksātājs solidāri piedalās valsts izdevumu segšanā. Solidaritātes nodokļa maksātājs piedalās tādējādi, ka solidarizējas ar mazāk aizsargātajiem sabiedrības slāņiem, lielāku savu ienākumu daļu atdodot kopējam labumam. Šāds solidaritātes pienākums ir demokrātiskās valstīs. Nodokļu progresivitāte ietver arī to, ka cilvēki, kas vairāk saņem, arī vairāk dod.

Ņemot vērā informāciju, ka valstī ir pieci seši tūkstoši solidaritātes nodokļa maksātāju, šajā kontekstā no sabiedrības viedokļa svarīgs un vienlaikus retorisks bija tiesneses Inetas Ziemeles jautājums Finanšu ministrijai: vai tiešām Latvijā ir tik vien cilvēku, kuriem gada ienākumi ir tādi, lai maksātu solidaritātes nodokli? Vai FM ir pārliecība, ka ar šo regulējumu ir panākts mērķis – ka visi lielo ienākumu saņēmēji solidāri piedalās sabiedrības labklājības celšanā?

Valsts bez nodokļu noteikšanas un iekasēšanas vispār nemaz nevar pastāvēt, tiesā uzsvēra LU profesors J. Lazdiņš. Sociāli atbildīgai valstij ir pienākums izlīdzināt nodokļu slogu, savukārt nodokļu maksātājiem jāsaprot, ka ir jāievēro arī sociālās solidaritātes princips.

Vērtējot pašreiz spēkā esošā Solidaritātes nodokļa likuma normas, tiesa uzklausīja arī informāciju par to, kāds tas būs nākamgad, kad stāsies spēkā grozījumii šajā likumā.

Saeimas pārstāvji uzsvēra, ka ar grozījumiem likums kļūst mērķētāks. Nākamgad daļa nodokļa (1%) tiek novirzīta veselības aprūpei, daļa kā iedzīvotāju ienākuma nodoklis – pašvaldībām, daļa – pensiju pirmajā līmenī un daļa – paša maksātāja nākotnes uzkrājumam pensiju 2. un 3. līmenī.

ST spriedumu par pašreiz spēkā esošā Solidaritātes nodokļa likumaa normu atbilstību Satversmei pasludinās 19. oktobrī.