LV portāla infografika

Latvijā līdz šim nav bijis progresīvā iedzīvotāju ienākuma nodokļa (IIN). Vienādu 23% ienākuma nodokļa likmi maksā visi – gan minimālās algas saņēmēji, gan tie, kam ienākumi mēnesī ir 10 tūkstoši eiro. Daļēji progresivitāti ieviesa 2016. gadā ar īpašo solidaritātes nodokli. Maksājumu uzskaites, nodokļa aprēķināšanas nolūkos šī nodokļa likmes piesaistīja sociālo iemaksu likmei, un to piemēro ienākumiem, kuri pārsniedz gadā noteikto obligāto iemaksu objekta maksimālo apmēru jeb griestus. Nākamgad, kad tiks ieviestas IIN progresīvās likmes, būs arī solidaritātes nodoklis, taču būtiski mainīsies tā sadale.

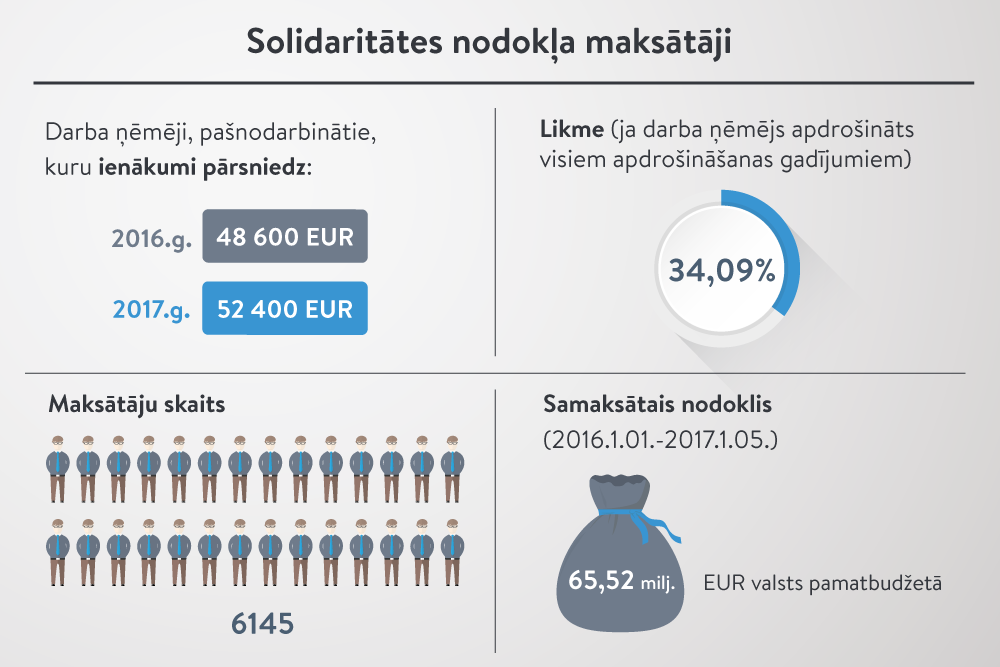

Solidaritātes nodoklis attiecas uz sociāli apdrošinātām personām – darba ņēmējiem, pašnodarbinātajiem, kuru ienākumi kalendāra gadā pārsniedz valsts sociālās apdrošināšanas obligāto iemaksu objekta maksimālo apmēru. 2016. gadā tie bija 48 600 eiro, šogad – 52 400 eiro gadā. Valsts sociālās apdrošināšanas obligātās iemaksas, kas ir veiktas no ienākumiem, kas pārsniedz obligāto iemaksu objekta maksimālo apmēru, ir solidaritātes nodoklis.

Šī nodokļa maksāšana tā maksātājiem nerada tiesības uz sociālās apdrošināšanas garantijām – pensiju, bezdarbnieka pabalstu, palīdzību pēc nelaimes gadījumiem darbā vai arodslimībām, maternitātes, slimības un invaliditātes pabalstiem. Atšķirībā no speciālajos budžetos ieskaitāmajām valsts sociālās apdrošināšanas obligātajām iemaksām solidaritātes nodokļa ieņēmumus ieskaita valsts pamatbudžetā, paskaidrots Valsts ieņēmumu dienesta (VID) informācijā par šo nodokli.

Solidaritātes nodokli administrē VID. Savukārt Valsts sociālās apdrošināšanas aģentūra (VSAA) nodrošina aprēķinātā un samaksātā solidaritātes nodokļa uzskaiti un ieskaitīšanu valsts pamatbudžetā. Tā ir noteikts Solidaritātes nodokļa likumā.

Solidaritātes nodokļa likme ir tāda pati kā valsts sociālās apdrošināšanas obligāto iemaksu likme, tātad 34, 09%, ja darba ņēmējs ir apdrošināts visiem apdrošināšanas gadījumiem. Iemaksu likme ir sadalīta starp darba devēju (maksā 23,59% no saviem līdzekļiem) un darba ņēmēju (maksā 10,50%), kuram šos 10,50% atskaita no bruto algas.

Kad nodokli sāk maksāt

Šis nodoklis ir paredzēts lielāko algu (ienākumu) saņēmējiem. Latvijā tādu ir apmēram 6000.

Darba devējs uzskaita visus ienākumus un par darba ņēmēju veic sociālās iemaksas, ietur IIN, piemēro IIN neapliekamo minimumu un atvieglojumus par apgādājamiem.

Piemēram, darbiniekam 2017. gadā noteiktā bruto alga ir 5000 eiro mēnesī. Darba devējs pirms algas izmaksas ietur sociālo iemaksu daļu – 10,50%, tie ir 525 eiro. Pēc tam piemēro darba ņēmēja neapliekamo minimumu (šogad 60 eiro mēnesī) un atvieglojumu par apgādājamo (175 eiro). Ar algas nodokli apliek summu, kas veidojas, no bruto algas atņemot sociālās iemaksas, neapliekamo minimumu un atvieglojumu.

Līdz ar to no darba algas tiek ieturētas valsts sociālās apdrošināšanas iemaksas – 525 eiro un iedzīvotāju ienākuma nodoklis – 975,20 eiro. Alga uz rokas (kontā) – 3499,80 eiro.

Salīdzinājumam piemērs ar darbinieku, kuram noteiktā darba alga ir 500 eiro. No darbinieka ietur sociālās iemaksas – 52,50 eiro un IIN – 48,88 eiro. Alga pēc nodokļu nomaksas ir 398,62 eiro.

Kā redzams, pie desmitkārtīgi augstākas mēneša algas proporcionāli neliela nodokļu progresivitāte ir tikai uz tā rēķina, ka gan mazās algas saņēmējam, gan darbiniekam ar augstiem ienākumiem tiek piemērots neapliekamais minimums un atvieglojumi par apgādājamo. (Piemēra vienkāršošanai nav ņemti vērā diferencētā neapliekamā minimuma nosacījumi, turklāt tie sociālo iemaksu apmēru neietekmē.)

Kad iestājas solidaritātes nodokļa maksāšanas pienākums, un kā to konstatē?

Valsts sociālās apdrošināšanas aģentūras (VSAA) Pabalstu metodiskās vadības daļas vecākā eksperte Anita Jakseboga skaidro, ka aģentūras pienākums ir aprēķināt un uzskaitīt solidaritātes nodokli un pārskaitīt to budžetā.

Darba devējs katru mēnesi iesniedz VID ziņojumu par valsts sociālās apdrošināšanas obligātajām iemaksām no darba ņēmēja ienākumiem, iedzīvotāju ienākuma nodokli un uzņēmējdarbības riska valsts nodevu pārskata mēnesī (MK noteikumu Nr. 827 3. pielikums). Šo informāciju no VID saņem VSAA. Atbilstoši ziņojumā reģistrētajiem datiem, kuros ir norādītas arī sociālās iemaksas par darba ņēmējiem, VSAA veic uzskaiti kalendārajā gadā, lai noteiktu, kad konkrētam darba ņēmējam pārsniegts sociālo iemaksu maksimālais apmērs un ir jāaprēķina solidaritātes nodoklis, kas ir jāpārskaita valsts pamatbudžetā, klāsta A. Jakseboga.

VSAA savā informācijas sistēmā uzskaita visus darba ienākumus par personām. Tātad, ja cilvēks strādā pie vairākiem darba ņēmējiem, varbūt vienlaikus ir arī pašnodarbinātais, visi ienākumi katru mēnesi tiek saskaitīti. Tātad VSAA konstatē, kad darba ņēmēja ienākumi pārsniedz sociālo iemaksu gada maksimālo apmēru, un pārsnieguma summa tiek uzskaitīta kā solidaritātes nodoklis.

Piemēram, no šā gada janvāra darbiniekam septiņus mēnešus ir bijusi alga 5000 eiro mēnesī (kopā 35 000 eiro). Augustā viņš saņēmis atvaļinājuma naudu un prēmiju –20 000 eiro. Tātad šogad augustā viņa gada ienākumi jau ir 55 000 eiro, un VSAA fiksē, ka ir pārsniegti obligāto sociālo iemaksu griesti (52 400 eiro). Pārsnieguma summa ir 2600 eiro, no kuras ir aprēķināms solidaritātes nodoklis (34,09% x 2600 eiro = 886,33 eiro), ko VSAA pārskaita valsts pamatbudžetā.

Atbilstoši likumā noteiktajam VSAA faktiski samaksāto solidaritātes nodokli par pārskata mēnesi pārskaita valsts pamatbudžeta ieņēmumu kontā līdz pārskata mēnesim sekojošā trešā mēneša 15. datumam. Maksāšanas grafiks ar laika nobīdi ir tā iemesla dēļ, ka darba devējs augusta ziņojumu par darba ņēmēju, kā šajā piemērā, iesniedz septembrī, savukārt septembra ziņojumā, ko viņš iesniegs oktobrī, vēl var šo informāciju par augustu precizēt. Lai dati solidaritātes nodokļa aprēķinam būtu iespējami precīzi un tos nevajadzētu pārrēķināt, ir paredzēts šāds nodokļa pārskaitīšanas laika grafiks, paskaidro VSAA speciāliste.

Solidaritātes nodokļa maksāšanas pienākums var rasties arī ātrāk nekā pēc astoņiem mēnešiem, ja darbiniekam alga ir lielāka, vai arī vēlāk, ja obligāto sociālo iemaksu robeža ir sasniegta, piemēram, tikai gada 12 mēnešos.

Obligāto iemaksu maksimālais apmērs ir noteikts kalendārajam gadam. Ja obligāto iemaksu slieksnis (48 600 eiro) pērn tika sasniegts decembrī, tad solidaritātes nodoklis par 2016. gadu tika ieskaitīts budžetā šā gada martā.

Nekādu citu nodokli par gadam noteikto maksimālo obligāto iemaksu pārsnieguma summu ne darba devējs, ne darba ņēmējs nemaksā, jo, kā jau teikts, sociālās iemaksas no bruto ienākuma darba devējs atskaita pirms iedzīvotāju ienākuma nodokļa ieturēšanas.

Tas, ka darbinieks ir kļuvis par solidaritātes nodokļa maksātāju, darba devējam nekādus papildu pienākumus nerada. Viņš ir noteicis darbiniekam algu, no tās arī maksā sociālās iemaksas, ietur IIN.

Savukārt valsts ir noteikusi sociālo iemaksu griestus un attiecīgi summu virs tiem novirza solidaritātes nodoklim. To, kā jau teikts, uzskaita un aprēķina VSAA.

Atšķirīgas sociālo iemaksu likmes

Mazāks solidaritātes nodoklis ir tiem lielo algu saņēmējiem, kuri ir pensijas vecumā.

Vecuma pensiju sasniegušajiem darba ņēmējiem un vēl vairākām grupām sociālo iemaksu likme ir mazāka, jo, piemēram, pensijas vecuma cilvēki netiek apdrošināti bezdarbam un invaliditātei, attiecīgi iemaksu likme ir 29,73% (20,57% maksā darba devējs, 9,16% ietur no darbinieka algas), arī nodoklis šiem darba ņēmējiem ir mazāks.

Atšķirībā no jau minētā piemēra ar darbinieku, kuram augustā gada algas apmērs sasniedza 55 000 eiro un līdz ar to bija jāmaksā solidaritātes nodoklis 886,33 eiro, darbiniekam, kurš sasniedzis pensijas vecumu, solidaritātes nodoklis būtu 772,98 eiro (29,73% x 2600 eiro).

Likme mainās līdz ar nākamo mēnesi, kad mainās darba ņēmēja statuss. Piemērot pareizo likmi ir darba devēja pienākums.

Sociālo iemaksu griesti

Iemaksas no obligāto iemaksu objekta līdz gada maksimālajam apmēram nonāk valsts speciālajā budžetā.

Sociālo iemaksu griestiem, ja tā var teikt, ir divas funkcijas. Viena – summai virs tiem jau otro gadu piemēro solidaritātes nodokli. Otra – sociālās apdrošināšanas pakalpojumu izmaksas ir ierobežotas ar šo summu.

Sociālo iemaksu griesti valstī nav jaunums. Tādi tika noteikti jau 1997. gadā. Ierobežojuma mērķis bija pasargāt speciālo budžetu no pārmērīgiem tēriņiem.

2009. gadā, krīzes laikā, ar likumu iemaksu griestus atcēla, lai speciālajam budžetam rastu papildu ieņēmumus. Protams, arī maksātāji bija ieguvēji, jo slimības un citus pabalstus aprēķināja no tādas vidējās iemaksu algas, kāda bija, kaut vai no 10 000 mēnesī. Tiesa, pārmērības ierobežoja no 2009. gada 1. jūlija noteiktie pakalpojumu izmaksu griesti, kas pastāvēja līdz 2014. gada 31. decembrim.

No 2014. gada atkal tika noteikti sociālo iemaksu griesti – 46 400 eiro gadā. Ar 2015. gada 1. janvāri tika atcelti ierobežojumi pabalstu izmaksām.

Tomēr šāda darbaspēka nodokļu kārtība, kā tika secināts, ir regresīva. Kā norādīts 2015. gadā izstrādātā Solidaritātes likumprojekta anotācijā, 2015. gadā darbaspēka nodokļu slogs darbiniekam ar 360 eiro algu mēnesī bija 40,4%, bet darbiniekam ar algu 10 000 eiro mēnesī nodokļos no tās bija jāsamaksā proporcionāli daudz mazāka daļa – 32,5%. Ieviešot solidaritātes nodokli, nodokļu slogs šādas algas saņēmējam pieaug līdz 44,1%.

2016. gadā tika ieviests jaunais – solidaritātes – nodoklis. Tā administrēšanas, uzskaites, aprēķināšanas vienkāršošanai kā likmi izraudzījās to pašu, kāda ir sociālajām iemaksām.

Sociālās apdrošināšanas pabalstu maksājumi ir iespējami tikai likumā noteikto maksimālo gada iemaksu robežās.

Pēc LV portāla aprēķiniem, piemēram, ja darbinieks, sākot ar 2016. gada jūliju, saņem 4000 eiro mēnesī un viņam šogad oktobrī iestāsies darbnespēja, slimības pabalsts viņam tiks aprēķināts no vidējās iemaksu algas (80% no 4000 eiro), tas ir, 3200 eiro mēnesī.

Jaunais solidaritātes nodoklī – detalizēta sadale

Solidaritātes nodoklis būs arī 2018. gadā. Tikai tā sadalei paredzēta atšķirīga kārtība, skaidro A. Jakseboga.

Jauno kārtību paredz grozījumi Solidaritātes nodokļa likumā.

Solidaritātes nodokļa lielākā daļa nonāks sociālās apdrošināšanas budžetos.

Obligāto sociālo iemaksu maksimālais apmērs (griesti) būs arī nākamgad. To nosaka Ministru kabinets. 2018. gadam tie vēl nav noteikti.

Likuma grozījumi noteic, kā sadalīsies nodoklis.

Visas veiktās sociālās apdrošināšanas obligātās iemaksas nonāk Valsts kasē. Valsts kase šos maksājumus katru dienu sadala pa četriem budžetiem, tie ir: pensiju budžets, slimības, maternitātes un invaliditātes budžets, darba negadījumu budžets un nodarbinātības budžets.

No 2018. gada būs vēl viens apdrošināšanas veids– veselības apdrošināšana, kurai tiks novirzītas sociālās iemaksas 1% apmērā. Par šo vienu procentpunktu 2018. gadā būs lielāka arī vispārējā iemaksu likme – 35,09%.

No solidaritātes nodokļa 6% nonāks fondēto pensiju shēmā, ja persona ir fondēto pensiju shēmas (pensiju 2. līmeņa) dalībnieks.

Pēc šiem diviem maksājumiem no tās solidaritātes nodokļa daļas, kas "piekrīt" pensiju budžetam, 4% tiks ieskaitīti personas privātajā pensiju fondā (ja persona ir fondēto pensiju shēmas dalībnieks). Ja persona nav fondēto pensiju shēmas dalībnieks, privātajā pensiju fondā tiks ieskaitīti 10%.

No solidaritātes nodokļa 10,5% būs iedzīvotāju ienākuma nodokļa maksājums, kas tiks paņemts proporcionāli no visiem četriem sociālās apdrošināšanas budžetiem un ieskaitīts Valsts kasē IIN kontā.

Pēc visiem šiem maksājumiem atlikušo solidaritātes nodokļa daļu ieskaitīs pensiju budžetā.

Pēc VSAA datiem, kopš solidaritātes nodokļa ieviešanas sākuma – 2016. gada 1. Janvāra – līdz šā gada 1. maijam tā maksātāji bijušas 6145 personas. Šajā periodā samaksāti 65 522 400,22 eiro, tas ir, vairāk nekā 65 miljonu eiro apmērā solidaritātes nodoklis ir aprēķināts un pārskaitīts valsts pamatbudžetā.

Nodokļa maksātāji apstrīd likumu Satversmes tiesā

Satversmes tiesa šomēnes sāka skatīt 37 fizisko personu iesniegto prasību par solidaritātes nodokļa neatbilstību Satversmes 91. panta pirmajam teikumam un Satversmes 109. pantam. Visi pieteikumu iesniedzēji ir darba ņēmēji, kuriem ir pienākums maksāt solidaritātes nodokli. Satversmes tiesa 5. un 6. septembra sēdē uzklausīja lietas dalībniekus un pieaicinātās personas. Tiesa turpinās izskatīt lietu 19. septembrī.