Ievērojot vairākus priekšnosacījumus, samazinātā patentmaksa var saglabāties atsevišķās saimnieciskās darbības jomās: ādas un tekstilizstrādājumu amatniecībā; apģērbu un apavu izgatavošanā un labošanā, pulksteņu un slēdzeņu labošanā, kā arī citos sadzīves pakalpojumos; amatniecības izstrādājumu izgatavošanā; floristikā; privātajos mājsaimniecības pakalpojumos un mājas aprūpes pakalpojumos.

FOTO: Freepik

Nodokļu izmaiņas 2022. gadā ir ne tikai tāpēc, ka pieņemtas jaunas normas, bet arī beidzas pirms gada likumos noteiktie pārejas periodi. Nākamajā gadā no saimnieciskās darbības vairs nevarēs maksāt patentmaksu, kas ir saglabāta tikai dažām nodokļu maksātāju grupām. Saimnieciskās darbības veicēji, kuri līdz šim veica patentmaksājumus, var izvēlēties – maksāt iedzīvotāju ienākuma nodokli un sociālās iemaksas vispārējā režīmā vai arī mikrouzņēmumu nodokli. Skaidrojam, ar ko atšķiras šie nodokļu maksātāju režīmi, kā veicami maksājumi un kā tiem reģistrēties.

Likumā “Par iedzīvotāju ienākuma nodokli” ar grozījumiem pirms gada tika atcelts patentmaksas režīms, un jau šogad to vairs nevarēja izvēlēties. Taču fiziskās personas, kuras līdz 2020. gada beigām patentmaksu par 2021. gadu jau bija samaksājušas, to varēja piemērot laika periodā, par kādu bija samaksāta patentmaksa, bet ne ilgāk kā līdz 2021. gada 31. decembrim.

Likumā ir saglabāta samazinātās patentmaksas iespēja, ja ir izpildīti šādi nosacījumi:

Ja persona maksā samazināto patentmaksu, tā vienlaikus nevar būt:

Likuma 11.10 pantā noteikts, ka samazinātā patentmaksa ir iespējama kādā no šīm saimnieciskās darbības jomām:

Ministru kabineta 2021. gada 14. janvāra noteikumu Nr. 36 “Kārtība, kādā piemērojama samazinātā patentmaksa fiziskās personas saimnieciskajai darbībai noteiktā profesijā” 1. pielikumā šīs saimnieciskās darbības jomas norādītas izvērstāk. Piemēram, sniedzot privātos mājsaimniecības pakalpojumus un mājas aprūpes pakalpojumus, samazināto patentmaksu var maksāt: skursteņslauķis; mājkalpotājs, apkopējs un palīgs mājas darbos (piemēram, logu mazgātājs, zāles pļaušanas un krūmu griešanas pakalpojumu sniedzējs); auklis, guvernants, aprūpētājs, skolēnu pavadonis, privātskolotājs.

Samazinātā patentmaksa ir 17 eiro gadā vai 9 eiro pusgadā. To maksā par sešiem kalendāra mēnešiem vai vienu kalendāra gadu.

Par ieņēmumiem, par kuriem maksā samazināto patentmaksu, nav jāiesniedz gada ienākumu deklarācija.

Informācija par patentmaksas režīmu ir izklāstīta Valsts ieņēmumu dienesta tīmekļvietnē, apkopojumā “Nodokļu izmaiņas 2021”, norādē “Esmu patentmaksātājs”.

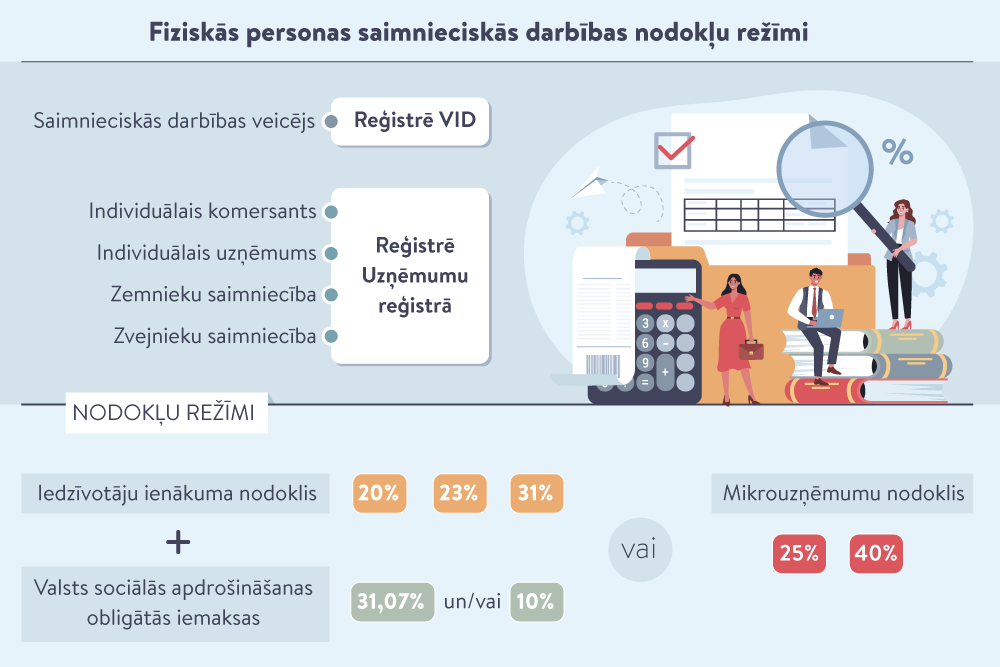

Ja saimnieciskās darbības veicējs nav kādā no grupām, kurām likumā atļauts samazinātās patentmaksas režīms, turpmāk saimnieciskās darbības veicējiem ir jāizvēlas cits nodokļu režīms. Par diviem no tiem nodokļu maksātājus Valsts ieņēmumu dienests informēja tiešsaistes seminārā.

Fiziskai personai jāreģistrējas Valsts ieņēmumu dienestā kā saimnieciskās darbības veicējai. Reģistrējot saimniecisko darbību, var izvēlēties:

Vispārējais nodokļu režīms, kurā ir jāmaksā divi nodokļi un jāiesniedz attiecīgas deklarācijas:

Iedzīvotāju ienākuma nodokli aprēķina reizi gadā, iesniedzot gada ienākumu deklarāciju. Ienākumus nosaka no ieņēmumiem, vispirms atskaitot ar saimniecisko darbību saistītos izdevumus. Tos jāpamato ar dokumentiem (rēķiniem, čekiem, kvītīm). Nodokļa maksātājam tiek piemērots diferencētais neapliekamais minimums, atvieglojumi, attaisnotie izdevumi.

IIN ir progresīvās likmes, 2022. gadā mainīta summa, no kuras piemērojama augstākā likme:

Saimnieciskās darbības veicējam gada ienākumu deklarācija jāiesniedz nākamajā gadā no 1. marta līdz 1. jūnijam. Ja gada ienākumi ir lielāki par 78 100 eiro, deklarācija jāiesniedz no 1. aprīļa līdz 1. jūlijam.

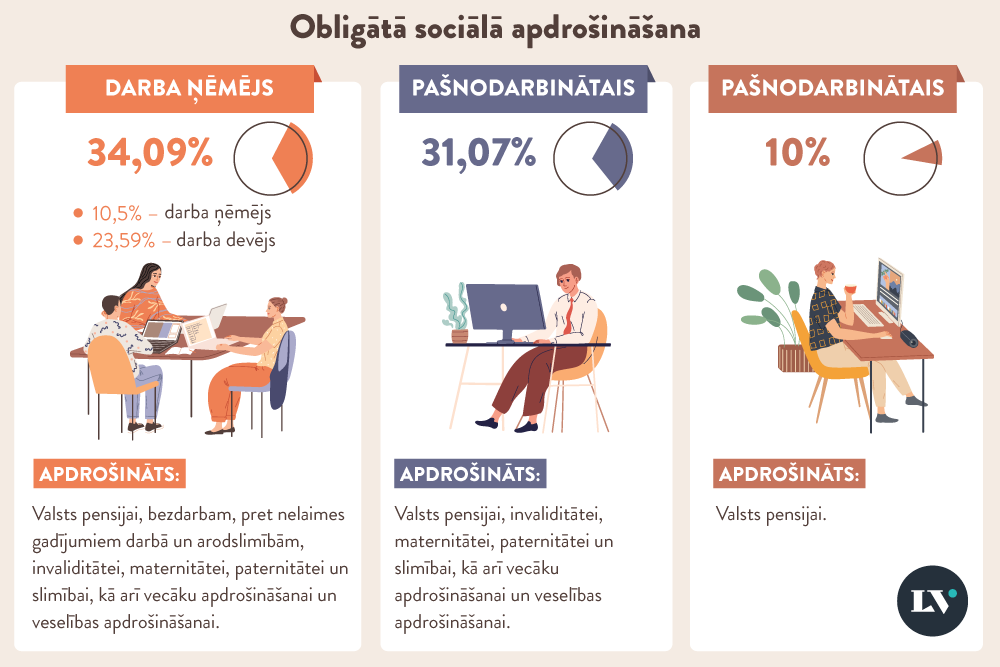

Valsts sociālās apdrošināšanas obligātās iemaksas (otrs maksājums vispārējā nodokļu režīmā saimnieciskās darbības veicējam jeb pašnodarbinātajam). Iemaksu likmes no ienākuma ir 31,07% (ietver maternitātes, paternitātes un slimības apdrošināšanu, vecāku apdrošināšanu, veselības apdrošināšanu, invaliditātes apdrošināšanu un pensiju apdrošināšanu) un 10% (apdrošināšana tikai pensijai).

Mēnesī gūtais ienākuma apmērs nosaka to, vai iemaksās jāveic lielā likme 31,07% vai tikai 10%.

Ja pašnodarbinātā ienākumi mēnesī ir 500 eiro (minimālā alga valstī) vai lielāki, jāmaksā 31,07% vismaz no 500 eiro. Starpībai starp faktiskajiem ienākumiem un 500 eiro arī ir rēķināmas iemaksas, bet no šīs starpības var maksāt tikai 10%. Taču iemaksu lielo likmi (31,07%) var veikt arī no lielākas summas, ne tikai no 500 eiro.

VID piemērs

Annas ienākumi I ceturksnī: janvārī 280 eiro, februārī 350 eiro, martā 560 eiro.

Annai līdz 17. aprīlim VID EDS jāiesniedz pašnodarbinātā ziņojums par pirmo ceturksni.

Par janvāri jānorāda VSAOI objekts (280 eiro) pensiju apdrošināšanai – 10% likme. Iemaksas – 28 eiro.

Par februāri tāpat – jānorāda iemaksu objekts (350 eiro) – 10% pensiju apdrošināšanai. Iemaksas – 35 eiro.

Par martu jānorāda VSAOI objekts, no kura veiks 31,07% iemaksas, – 500 eiro. Iemaksas – 155,35 eiro. Par martu papildu jānorāda arī 60 eiro, no kuriem jāveic 10% iemaksas – 6 eiro.

Līdz ar to par I ceturksni gan pēc 31,07% likmes, gan pēc 10% likmes aprēķinātās iemaksas – kopā 224,35 eiro – jāiemaksā valsts budžetā līdz 23. aprīlim.

Pašnodarbinātā ziņojums jāiesniedz par to pārskata ceturksni, kurā vismaz vienā mēnesī ir gūti ienākumi. Ja ceturksnī ienākumu nav nevienā mēnesī, pašnodarbinātā ziņojums par ceturksni nav jāiesniedz un nav jāveic iemaksas.

Mikrouzņēmumu nodokli (MUN) maksā no apgrozījuma (jeb ieņēmumiem). MUN režīmā netiek ņemti vērā izdevumi, tie nav atskaitāmi. Tātad – nodoklis ir jāmaksā par visiem ieņēmumiem.

MUN nodokļa likmes ir:

Piemēram, ceturkšņa apgrozījums ir 1090 eiro, nodoklis – 272,50 eiro.

MUN ietver gan sociālās iemaksas, gan iedzīvotāju ienākuma nodokli. No samaksātā nodokļa 80% tiek pārskaitīti nodokļu maksātāja apdrošināšanas iemaksām, 20% ir IIN.

Saskaņā ar likumu “Par valsts sociālo apdrošināšanu” MUN maksātājs ir pašnodarbinātais, un viņa iemaksas ietver maternitātes, paternitātes un slimības apdrošināšanu, vecāku apdrošināšanu, veselības apdrošināšanu, invaliditātes apdrošināšanu un pensiju apdrošināšanu.

MUN deklarācijā norāda tikai apgrozījumu jeb ieņēmumus.

MUN deklarācija ir jāiesniedz par ceturksni, līdz ceturksnim sekojošā mēneša 15. datumam. Nodoklis jāsamaksā līdz ceturksnim sekojošā mēneša 23. datumam.

No 2021. gada 1. jūlija ir noteiktas minimālās sociālās iemaksas, kas attiecas arī uz pašnodarbinātajiem, kuri darbojas vispārējā nodokļu režīmā, gan uz MUN maksātājiem.

Minimālās iemaksas, ja par ceturksni iemaksas nav veiktas vismaz no 1500 eiro, aprēķina Valsts sociālās apdrošināšanas aģentūra, paziņojot Valsts ieņēmumu dienestam par papildu aprēķinu, savukārt VID šo informāciju paziņos nodokļu maksātājam EDS.

Minimālās sociālās iemaksas arī 2022. gadā varēs neveikt, ja saimnieciskās darbības veicējs (pašnodarbinātais), kurš vienlaikus nav darba ņēmējs, paziņos VID, ka viņa kā pašnodarbinātā ienākumi nesasniegs 1500 eiro ceturksnī.

Tāpēc pašnodarbinātajam VID jāiesniedz apliecinājums par kalendāra gadā plānotajiem ienākumiem, proti, ka tie nesasniegs 1500 eiro ceturksnī. Ja pašnodarbinātais būs iesniedzis šādu apliecinājumu, viņš obligātās iemaksas varēs veikt no faktiskā ienākuma.

Iesniegumu par ienākumu prognozi var uzrakstīt EDS sadaļā “Sarakste ar VID”, izvēloties kategoriju “Paziņojums VID” > “Rakstīt jaunu vēstuli”.

Nākamgad EDS šim pašnodarbinātā apliecinājumam par ienākumiem būs strukturēta veidlapa, kas atradīsies zem VSAOI dokumentiem.

Saimniecisko darbību reģistrē VID EDS. Sistēmai var pieslēgties gan ar VID paroli (ja tāda ir), gan ar portālu Latvija.lv.

EDS sākuma darbvirsmā ir vairāki logi. Jāizmanto norāde “Sagatavot dokumentu” > “No veidlapas”. Atvērsies piedāvāto dokumentu saraksts. No tā jāizvēlas “Nodokļu maksātāja reģistrācijas un datu izmaiņu veidlapas”. Jāatver veidlapa “Nodokļu maksātāja (fiziskas personas) reģistrācija” > “Saimnieciskās darbības veicējs”.

Nospiežot pogu “Reģistrēties”, tiek atvērta anketa, pēc kuras aizpildīšanas, saprotams, vai plānotā saimnieciskā darbība neatbilst darba līguma pazīmēm. Kad uz anketas jautājumiem atbildēts, noklikšķinot pogu “Tālāk”, var uzsākt reģistrācijas procesu.

Reģistrējoties jānorāda:

Ja ierakstīts pareizais kadastra apzīmējums, tad adrese, kas saistīta ar nodokļu maksātāju, parādīsies automātiski. Ja tiek izmantotas nomātas vai patapinātas telpas, jānorāda saistība ar objekta īpašnieku, jāpievieno to apliecinošs dokuments.

Pēc reģistrācijas veidlapas aizpildīšanas, ja nav kļūdu, informācija jāsaglabā. To var iesniegt VID. Pēc iesniegšanas VID trīs dienu laikā iesniegumu izskatīs un sniegs atbildi.

Pēc tam par to, ka fiziskā persona ir reģistrēta kā saimnieciskās darbības veicēja, arī sadarbības partneri var pārliecināties VID publiskojamo datu bāzē.

Patentmaksātāji, kuriem vairs nebūs iespēju izmantot šo fiksēto maksājumu, var izvēlēties arī uzņēmējdarbības veidu, kurā maksājami citi nodokļi, piemēram, dibināt SIA.

* LV portāla publikācijā izmantota informācija no VID tiešsaistes semināra – par saimnieciskās darbības turpināšanu –, izvēloties vispārējo nodokļu režīmu vai mikrouzņēmumu nodokli. Semināra materiālos ir abu nodokļu režīmu maksājumu salīdzinājums ar piemēriem, vizuāli attēlota saimnieciskās darbības reģistrācijas secība, pašnodarbinātā sociālo iemaksu ziņojuma aizpildīšana EDS.