LV portāla infografika

Līdz 9. jūnijam saimnieciskās darbības veicējiem obligāti bija jāiesniedz 2018. gada ienākumu deklarācija, lai aprēķinātu iedzīvotāju ienākuma nodokli par iepriekšējā gadā gūtajiem ienākumiem. Sociālās apdrošināšanas obligātās iemaksas bija jāveic jau taksācijas gada laikā, par 2018. gada pēdējo ceturksni – šogad janvārī.

Atbilstoši Valsts ieņēmumu dienesta (VID) informācijai šogad 1. martā bija reģistrēti 138 923 saimnieciskās darbības veicēji.

Saimnieciskās darbības veicēji var būt ļoti dažādi – saimnieciskā darbība ietver ar uzņēmuma līguma izpildi saistīto darbību, profesionālo darbību (pasniedzēja, aktiera, režisora, ārsta, zvērināta advokāta, zvērināta revidenta, zvērināta notāra, zvērināta mērnieka, zvērināta taksatora u. tml. darbība ārpus darba tiesiskajām attiecībām), nekustamā īpašuma apsaimniekošanu, komercaģenta, māklera un individuālā komersanta darbību, kā arī fiziskās personas īpašumā esoša individuālā uzņēmuma (arī zemnieka un zvejnieka saimniecības) darbību, norāda Valsts ieņēmumu dienesta (VID) sabiedrisko attiecību speciāliste Kristīne Augstkalne-Jaunbērziņa.

Saimnieciskās darbības veicējam jāizvēlas viens nodokļu maksāšanas veids:

Informācija par nodokļu veidiem saimnieciskās darbības veicējiem atrodama VID tīmekļa vietnē.

Dažādiem nodokļu režīmiem atšķiras nodokļa maksātāja pienākumi – ienākumu deklarēšana, kā arī iedzīvotāju ienākuma nodokļa (IIN) un valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) apmērs un samaksas termiņš.

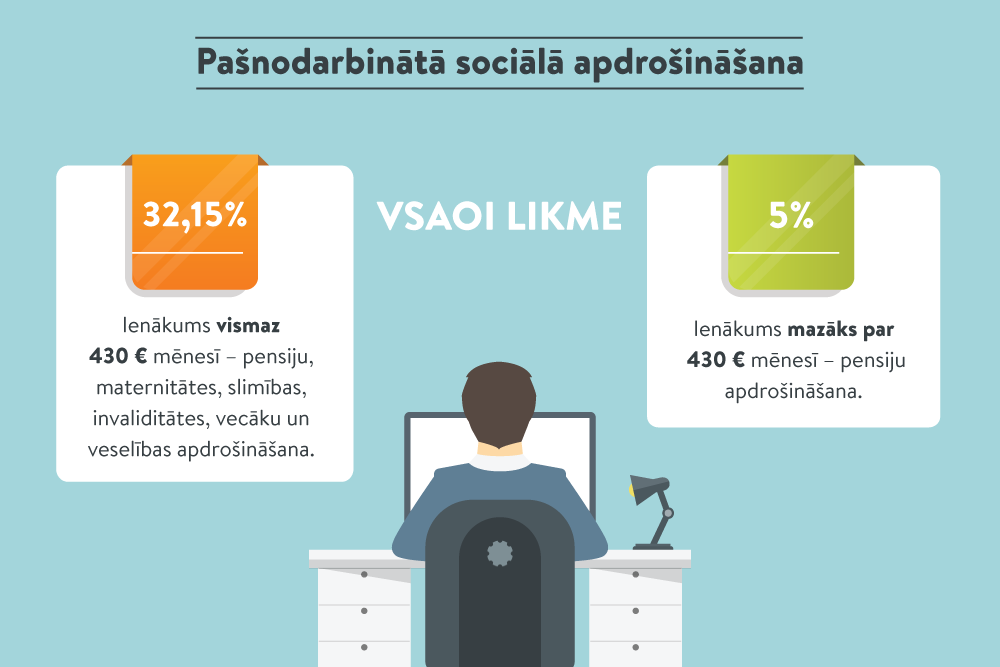

Cilvēki, kuri strādā individuāli, sniedz pakalpojumus, parasti mēdz sevi raksturot kā pašnodarbinātos. Taču valsts obligātās sociālās apdrošināšanas izpratnē tādi ir tikai daļa no saimnieciskās darbības veicējiem – tie, kuriem ir jāmaksā VSAOI 32,15%, kas noteiktas likumā “Par valsts sociālo apdrošināšanu”.

Saimnieciskās darbības veicēji var būt arī tikai iedzīvotāju ienākuma nodokļa maksātāji, kuriem nav obligāta valsts sociālā apdrošināšana, kā arī patentmaksātāji, kuru konstantais ikmēneša maksājums ietver gan IIN, gan sociālās iemaksas un līdz ar to arī sociālo apdrošināšanu.

Kāda daļa no saimnieciskās darbības veicējiem iekļaujas valsts sociālās apdrošināšanas sistēmā, rāda Valsts sociālās apdrošināšanas aģentūras (VSAA) informācija. Saskaņā ar VSAA maijā LV portālam sniegtajiem datiem par 2018. gadu tie bija:

Kā skaidro VSAA Statistikas daļas vadītāja Evita Česka, personas ienākumi var nesasniegt minimālo algu ne tikai gadījumos, kuros tā veic iemaksas no mazākas summas, bet tā var izveidoties arī tad, ja persona kādu brīdi nav veikusi iemaksas par pilnu kalendāro mēnesi (piemēram, bijusi darbnespējīga, bērna kopšanas atvaļinājumā, strādājusi tikai daļu mēneša).

Pēc LV portāla aplēsēm, valstī pastāvošās obligātās sociālās apdrošināšanas sistēmā no veiktajām iemaksām tiesības uz pašnodarbinātā pilnu pakalpojumu grozu (pensija, slimības, maternitātes, paternitātes, vecāku pabalsts, veselības apdrošināšana) no visiem saimnieciskās darbības veicējiem ir izmisīgi maz – tikai 2200 pašnodarbinātajiem.

Ar nodokļu reformu 2018. gadā tika ieviests, var teikt, piespiedu instruments – 5% iemaksas pensiju apdrošināšanai –, lai arī saimnieciskās darbības veicēji un autoratlīdzības saņēmēji vismaz pieticīgā apmērā solidāri parūpētos par savu nākotni.

Ne visiem situācija ir bezcerīga. Daudziem pašnodarbinātā ienākumi ir paralēli algas darbam, bet ne jau visiem. Turklāt pēc LV portālam e-konsultāciju sadaļā uzdotajiem jautājumiem var secināt, ka nereti darba devēji liek darba ņēmējam pārformēties par pašnodarbināto, kam arī ir paredzamas sekas – sociālā nedrošība.

Likuma “Par valsts sociālo apdrošināšanu” 1. pantā ir definēts, kas ir pašnodarbinātais: autoratlīdzības saņēmējs, zvērināts notārs, zvērināts advokāts, zvērināts revidents, prakses ārsts, prakses farmaceits, prakses veterinārārsts, prakses optometrists, cita fiziskā persona, kura reģistrējusies kā saimnieciskajā darbībā gūtā ienākuma nodokļa maksātāja, u.c.

Pašnodarbinātie no saimnieciskās darbības ienākuma IIN maksā četrreiz gadā avansa maksājumos, kā arī rezumējošā kārtībā nākamajā gadā, iesniedzot ienākumu deklarāciju no 1. marta līdz jūnijam.

Savukārt obligātās sociālās iemaksas saimnieciskās darbības veicējiem, kuriem tās jāmaksā, jādeklarē katru ceturksni un jāsamaksā par katru mēnesi, kurā gūti ienākumi. Iemaksas nav jāveic par pirmajiem 50 eiro gadā.

Pašnodarbināta persona veic VSAOI un iesniedz ziņojumu par iemaksu objektu un obligātajām iemaksām Valsts ieņēmumu dienestā līdz ceturksnim sekojošā mēneša 15. datumam.

Pašnodarbinātajiem, kuriem ienākumi mēnesī sasniedz vai pārsniedz 430 eiro, jāveic VSAOI (piemērojot pilno jeb vispārējo likmi 32,15%) vismaz no 430 eiro (valstī noteiktā minimālā alga) par katru mēnesi, kurā ir šādi ienākumi. Šī likme ietver pensiju, maternitātes, slimības, invaliditātes, vecāku un veselības apdrošināšanu. Pašnodarbinātais nav apdrošināts bezdarbam, darba negadījumiem un saslimšanai ar arodslimību, skaidro VSAA Pabalstu metodiskās vadības daļas vecākā eksperte Anita Jakseboga.

Piemērs. Ienākums mēnesī ir 430 eiro. Pašnodarbinātā iemaksas – 138,25 eiro.

Ja ienākumi mēnesī ir lielāki par 430 eiro, no starpības starp faktisko ienākumu un summu, no kuras maksāta vispārējā iemaksu likme, papildus jāmaksā 5% pensiju apdrošināšanai.

Piemērs. Pašnodarbinātā faktiskie ienākumi mēnesī ir 500 eiro. Veic obligātās iemaksas 32,15% no 430 eiro mēnesī (138,25 eiro).

Papildus jāveic iemaksas pensiju apdrošināšanai 5% no starpības 500 – 430, t. i., no 70 eiro. 5% no 70 = 3,50 eiro. Kopā: 141,75 eiro.

Ja ienākums kādā mēnesī ir mazāks par 430 eiro, jāiemaksā tikai 5% pensiju apdrošināšanai.

Piemērs. Ienākums mēnesī 185 eiro. Iemaksas – 9,25 eiro.

Nedaudz atšķiras autoratlīdzības saņēmēju sociālās apdrošināšanas maksājumi.

Ja autoratlīdzības saņēmējs ir darba ņēmējs un alga ir lielāka par 430 eiro mēnesī, viņam pašam nav jāveic sociālās iemaksas.

Ja autoratlīdzības saņēmējs nav darba ņēmējs vai ir darba ņēmējs, bet alga nesasniedz 430 eiro, ir jāveic VSAOI kā pašnodarbinātajam no brīvi izraudzītiem ienākumiem, kuri nevar būt mazāki par 430 eiro.

Ja mēnesī saņemtā autoratlīdzība ir mazāka par 430 eiro, autors no tās VSAOI var neveikt.

Autoratlīdzības izmaksātājs no 2018. gada 1. janvāra no saviem līdzekļiem maksā VSAOI 5% apmērā no autoratlīdzības tās saņēmēja valsts pensiju apdrošināšanai.

Piemērs. Autoratlīdzība ir 400 eiro, izmaksātāja sociālās iemaksas = 20 eiro.

Izmaksātājs 5% VSAOI neveic par autoratlīdzības saņēmējiem, kuri:

To, kā šīs iemaksas veido pensijas kapitālu, VSAA speciāliste A. Jakseboga ir izklāstījusi LV portālam skaidrojumā No autoratlīdzības būs 5% iemaksas pensijai.

Patentmaksājumu (100 eiro Rīgā, 50 eiro citviet Latvijā) var izvēlēties noteiktās saimnieciskās darbības jomās un profesijās. Patentmaksātājs ir apdrošināts invaliditātei un pensijai tajos mēnešos, kad ir veikti maksājumi. No mēneša maksājuma 67% tiek novirzīti sociālās apdrošināšanas kontā, 33% – IIN kontā. Samazinātās patentmaksas maksātāji nav sociāli apdrošināti.

Papildu informāciju varat uzzināt LV portāla skaidrojumā Patentmaksājums un sociālā apdrošināšana.

Civillikums paredz uzņēmuma līguma regulējumu. Atšķirībā no darba līguma uzņēmuma līguma gadījumā nav Darba likuma garantiju (ikgadējais atvaļinājums, darbnespējas lapas A apmaksa u. c.).

Ja tiek piedāvāts uzņēmuma līgums, jāzina, ka ir divas nodokļu maksāšanas situācijas. Viena, kad darbaspēka nodokļus (iedzīvotāju ienākuma nodokli un VSAOI) maksā komersants vai iestāde. Otra, kad fiziskā persona pati maksā nodokļus, tātad ir jāreģistrējas kā pašnodarbinātajam un atkarībā no mēneša ienākumiem jāveic obligātās iemaksas un par gadu būs jāiesniedz ienākumu deklarācija un jāsamaksā IIN. Skaidrojumu par uzņēmuma līgumu lasiet LV portāla publikācijā Uzņēmuma līgums un sociālā apdrošināšana.

Reģistrējoties saimnieciskās darbības veikšanai, fiziskā persona var izvēlēties arī mikrouzņēmumu nodokļa maksātāja statusu. MUN maksātājs ir sociāli apdrošināts kā darba ņēmējs, un tas nozīmē, ka viņam, tāpat kā visiem darba ņēmējiem, ir tiesības uz sociālās apdrošināšanas pakalpojumiem (neatkarīgi no tā, vai ir veiktas iemaksas), izņemot pensiju apdrošināšanu. Proti, ja MUN faktiski nav samaksāts, konkrētais mēnesis vai mēneši netiks ieskaitīti apdrošināšanas stāžā un pensijas kapitāls netiks aprēķināts.

MUN maksātājam nav veselības apdrošināšanas.

Ja VSAOI faktiski veiktas no minimālās algas (430 eiro mēnesī), pašnodarbinātā īstermiņa sociālās apdrošināšanas pakalpojumi ir tādi paši kā darba ņēmējam, tos aprēķina procentos no vidējās iemaksu algas.

Piemērs. Pabalsts ~ 344 eiro mēnesī (pabalstu aprēķina par 1 kalendāro dienu). Pabalsta maksimālais izmaksas laiks ir 140 dienas.

Ja ienākums mēnesī ir mazāks par minimālo algu, jāveic 5% iemaksas pensiju apdrošināšanai. Iemaksas reģistrē personas individuālajā kontā.

Apdrošināšanas periods ir mēneši, par kuriem faktiski veiktas VSAOI.

Lauksaimniekiem likumā ir speciāls regulējums. Iemaksas 5% pensiju apdrošināšanai jāveic par iepriekšējo taksācijas gadu. Arī tad, ja iemaksas nav veiktas par katru mēnesi, lauksaimnieka apdrošināšanas periods ir viss gads.

Piemērs. Pašnodarbinātā ienākums mēnesī ir 200 eiro, iemaksas 5% (10 eiro).

VSAOI likme pensiju apdrošināšanai 2019. gadā – 24,50%. Obligāto iemaksu objekts, no kura tiek maksāti 5%, ir 40,82 eiro (10 x 100 : 24,50).

Pensijas kapitāls (20% no iemaksu objekta): 1 mēnesī – 8,17 eiro, gadā – 98,04 eiro, 10 gados – 980,04 eiro.

Vecuma pensijas aprēķina formula: P = K / G; P – gada pensija, kuras divpadsmitā daļa ir mēneša pensija; K – apdrošinātās personas pensijas kapitāls; G – laika posms (gados), par kuru no pensijas piešķiršanas gada tiek plānota vecuma pensijas izmaksa (~ 20).

Līdz ar to, ja cilvēks ienākumus saņem tikai kā pašnodarbinātais un tie ir mazāki par minimālo algu, uzkrājums pensijai būs, taču neliels.