LV portāla infografika

Darba līgums un darba ņēmēja statuss, uzņēmuma līgums un darba ņēmēja vai pašnodarbinātā statuss – visas variācijas paredz sociālo apdrošināšanu.

Informatīvajos materiālos parasti norādīts: uzņēmuma līguma gadījumā darbu izpildītājam nav tiesību uz ikgadējo atvaļinājumu, atlaišanas pabalstu u. c. Taču arī uzņēmuma līgums paredz sociālo apdrošināšanu. Skaidrojot situāciju ar uzņēmuma līgumu, LV portālam atbildes sniedza Valsts sociālās apdrošināšanas aģentūra (VSAA), Valsts darba inspekcija (VDI) un Valsts ieņēmumu dienests (VID).

Robežšķirtne ir attiecināmie tiesību akti. Darba attiecības regulē Darba likums, uzņēmuma līguma gadījumā Civillikums. Darba līguma gadījumā ir svarīgs darbs vispār, uzņēmuma līguma gadījumā – darba rezultāts.

Ja persona ir noslēgusi uzņēmuma līgumu, tad ir jāapzinās, ka šā līguma noslēgšanas gadījumā Darba likums neregulē pušu attiecības, tai skaitā arī nenosaka garantijas, piemēram, ikgadējā apmaksātā atvaļinājuma saņemšanu, piemaksas par virsstundām, darbu naktī u. c., norāda VDI Sadarbības un attīstības nodaļas vecākā eksperte ārējo sakaru jautājumos Megija Ekkerte.

Saskaņā ar likuma “Par valsts sociālo apdrošināšanu” 1. panta 2. punktā noteikto persona, ar kuru ir noslēgts uzņēmuma līgums, tiek uzskatīta par darba ņēmēju, ja šī persona nav reģistrējusies kā saimnieciskās darbības veicēja.

Tātad ir iespējamas divas situācijas. Ja noslēgts uzņēmuma līgums un valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) veic darba devējs (komercsabiedrība, iestāde), tad persona ir darba ņēmēja. Taču, ja fiziskā persona ir reģistrējusies kā saimnieciskās darbības veicēja, izmaksātājs izmaksā uzņēmuma līgumā paredzētos ienākumus, nodokļus neietur, bet obligātās iemaksas veic pats ienākuma saņēmējs kā pašnodarbinātais.

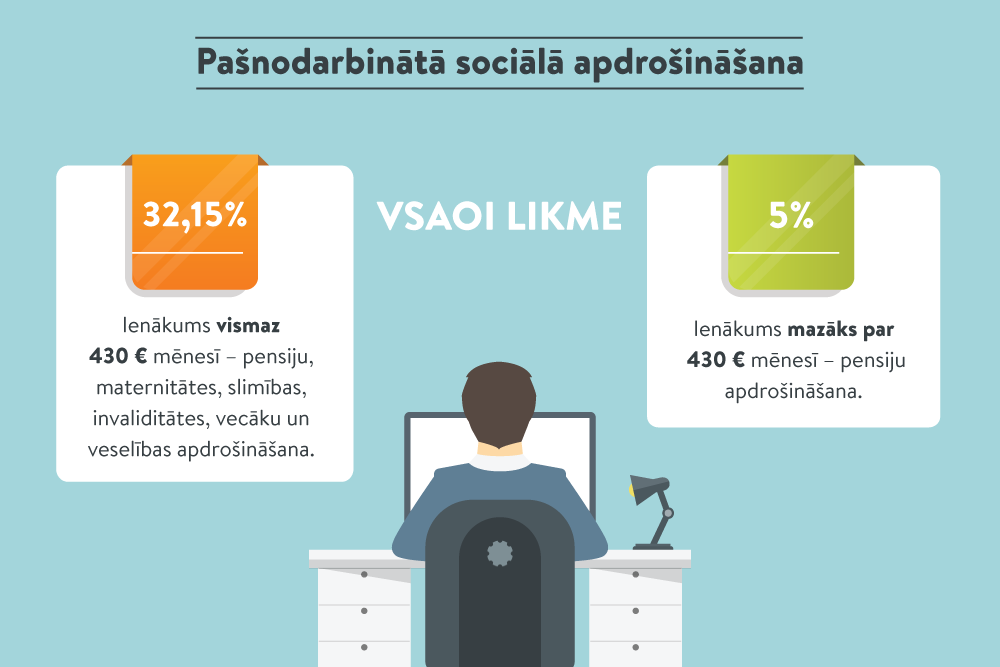

Par pašnodarbinātajiem LV portālā skaidrojumi ir bijuši, un šajā reizē pašnodarbinātā sociālo apdrošināšanu neaplūkosim, bet jāņem vērā, ka jebkurā gadījumā nodokļu maksātājs tiek reģistrēts Valsts ieņēmumu dienestā.

Ja fiziskā persona, noslēdzot ar darba devēju uzņēmuma līgumu, nav reģistrējusies kā saimnieciskās darbības veicēja, tā ir uzskatāma par darba ņēmēju un šajā gadījumā darba devējam no fiziskas personas ienākuma ir jāveic VSAOI reizi mēnesī termiņos, kādi norādīti VID izsniegtajā paziņojumā, jāietur iedzīvotāju ienākuma nodoklis un jāsniedz ziņas par šādas personas nodarbinātību, darba devēja ziņojumu par gūtajiem ienākumiem, aprēķinātajiem un ieturētajiem nodokļiem tāpat kā darba attiecību gadījumā, skaidro VID sabiedrisko attiecību speciāliste Kristīne Augstkalne-Jaunbērziņa.

VID arī skaidro, kā tiek reģistrēts nodokļu maksātājs, ar kuru slēdz uzņēmuma līgumu. Saskaņā ar Ministru kabineta noteikumiem Nr. 827 par valsts sociālās apdrošināšanas obligāto iemaksu veicēju reģistrāciju un ziņojumiem par iemaksām un iedzīvotāju ienākuma nodokli darba devējs, kas noslēdzis uzņēmuma līgumu ar fizisku personu, kura nav reģistrējusies VID kā saimnieciskās darbības veicēja, personu reģistrē VID uzņēmuma līguma noslēgšanas dienā, iesniedzot ziņas par darba ņēmēja statusa iegūšanu, norādot ziņu kodu 11, ja šīs ziņas jau nav iesniegtas, un papildus norādot ziņu kodu 81 (1. pielikums).

Savukārt uzņēmuma līguma izbeigšanas dienā darba devējs iesniedz ziņas par darba ņēmēja statusa zaudēšanu, norādot atbilstošu darba ņēmēja statusa zaudēšanas kodu un papildus norādot ziņu kodu 82.

Ja noslēgts uzņēmuma līgums un VSAOI veic darba devējs, tad persona ir darba ņēmēja un no VID tiek saņemta informācija par darba ņēmēja statusa iegūšanu, darba ienākumiem un obligātajām iemaksām.

Darba devējs maksā VSAOI, kas vispārējā gadījumā ir 35,09%. No šīs likmes 24,09% samaksā par personu, ar kuru noslēgts uzņēmuma līgums, 11% ietur no līgumā paredzētās summas.

Uzņēmuma līguma gadījumā cilvēks ir sociāli apdrošināts visiem gadījumiem, kas ir:

Piemērs. Cilvēkam var būt noslēgts uzņēmuma līgums uz gadu – no 2018. g. 1. janvāra līdz 2018. g. 31. decembrim, bet viņš ne katru mēnesi ir izpildījis kādus darbus un ne katru mēnesi saņēmis samaksu. Teiksim, pirmo pasūtījumu pabeidzis martā, kad arī saņēmis gadā pirmo ienākumu, par kuru komersants ir samaksājis nodokļus. Tā turpmāk katru mēnesi. Vai janvārī un februārī viņš nav bijis sociāli apdrošināts?

Saskaņā ar likuma “Par valsts sociālo apdrošināšanu” 5. panta 4. daļu darba ņēmējs, arī darba ņēmējs, ar kuru noslēgts uzņēmuma līgums, ir sociāli apdrošināts visiem apdrošināšanas veidiem, izņemot pensiju apdrošināšanu, sākot ar dienu, kad ir iegūts darba ņēmēja statuss, neatkarīgi no tā, vai faktiski ir veiktas obligātās iemaksas, skaidro VSAA Pabalstu metodiskās vadības daļas vecākā eksperte Anita Jakseboga.

Tas nozīmē, ka apdrošināšanas stāžā un kvalifikācijas periodā, kas nepieciešams tiesību noteikšanai uz sociālās apdrošināšanas pabalstiem, tiek ieskaitīti tie mēneši, kuros ir deklarēti (reģistrēti) darba ienākumi. Ja janvārī un februārī ienākumi nav reģistrēti, tad šos mēnešus neieskaita apdrošināšanas stāžā un kvalifikācijas periodā.

Savukārt apdrošināšanas stāžu, kas dod tiesības uz valsts vecuma pensiju, veido mēneši, kuros ir ienākumi, no kuriem faktiski ir veiktas obligātās iemaksas. Šajā gadījumā ne janvāris, ne februāris netiks ieskaitīts apdrošināšanas stāžā, jo nav reģistrēti darba ienākumi, bet pārējie mēneši, kuros ir reģistrēti ienākumi, tiks ieskaitīti tikai tad, ja obligātās iemaksas faktiski būs veiktas.

Piemērs. Sieviete ir noslēgusi uzņēmuma līgumu, un viņai piedzimst bērns. Vai māmiņai ir tiesības uz pilnu vecāku pabalstu?

VSAA Pabalstu metodiskās vadības daļas vecākā eksperte Dzidra Vanaga norāda, ka saskaņā ar likuma “Par maternitātes un slimības apdrošināšanu” 10.6 panta trešajā daļā noteikto vecāku pabalsta saņēmējam, kuram kalendārajā mēnesī ir ienākumi kā darba ņēmējam vai pašnodarbinātajam, pabalstu par šo kalendāro mēnesi izmaksā 30% apmērā no piešķirtā vecāku pabalsta. Tātad vecāku pabalstu uzņēmuma līguma slēdzējam izmaksās 30% apmērā par to mēnesi, kad būs VID reģistrēti ienākumi.

Atsevišķas situācijas saistībā ar tiesībām uz pabalstiem VSAA jau iepriekš ir skaidrojusi LV portālam e-konsultācijās, piemēram, par bezdarbnieka pabalstu un slimības pabalstu darbnespējas lapas B gadījumā.

Vai uzņēmuma līguma gadījumā ir tiesības iesniegt algas nodokļa grāmatiņu pasūtītājam iedzīvotāju ienākuma nodokļa samazināšanai? Un, ja cilvēkam ir šāds līgums, kam lai iesniedz algas nodokļa grāmatiņu?

VID paskaidro: izmantojot VID Elektroniskās deklarēšanas sistēmu (EDS), nodokļa maksātājs var iesniegt algas nodokļa grāmatiņu – apstiprināt konkrēto ienākuma izmaksātāju, ar kuru ir noslēgts uzņēmuma līgums, par galveno ienākuma gūšanas vietu, kā arī apstiprināt grāmatiņā iekļauto informāciju nodokļa atvieglojumu piemērošanai.

VDI nekontrolē darba attiecības uzņēmuma līguma gadījumā, un, ja rodas strīdi, tad tos var izšķirt tiesa civiltiesiskā kārtībā.

Civillikums paredz uzņēmuma līgumu, un, ja tādu slēdz jurists, viņš zina, ko dara. Taču no LV portālam uzdotajiem jautājumiem nojaušams, ka cilvēki ne visai labi saprot, ko viņiem piedāvā parakstīt. Kā orientēties, vai komersants vispār drīkst piedāvāt uzņēmuma līgumu, nevis darba līgumu? Kā novērst darba līgumu fiktīvu aizstāšanu ar uzņēmuma līgumiem?

Valsts darba inspekcija, atbildot uz LV portāla vaicāto, norāda, ka Civillikums par darba veikšanas attiecībām ir atzinis četrus samērā atšķirīgus līgumisko attiecību tipus: darba līgumu (šaurā nozīmē), graudniecības līgumu, uzņēmuma līgumu un pārvadājuma līgumu. Kopīgs šīm četrām līgumu grupām ir tas, ka tajās visās galvenais līguma priekšmets ir darba veikšana, tomēr saistības atšķiras gan pēc mērķa, gan izpildījuma veida.1

Uzņēmuma līgums ir tuvs darba līgumam, galvenā atšķirība ir tāda, ka pēc uzņēmuma līguma ir jāsniedz konkrēts līgumā norādīts rezultāts, proti, uzņēmuma līguma priekšmets ir nevis darbs vispār, bet darba galarezultāta došana, kas var būt:

Kā liecina novērojumi, ir jomas, kurās pakalpojumi tiek sniegti, gan pamatojoties uz darba līgumu darba tiesisko attiecību ietvaros, gan pamatojoties uz uzņēmuma līgumu. Šāda prakse sevišķi plaši ir izplatīta būvniecībā, grāmatvedībā, izglītībā u. c.

Šādos gadījumos svarīga ir līdzēju vēlme un vienošanās par to, vai darba (pasūtījuma) izpildītājs pakļausies darba līgumam raksturīgajam darba režīmam (disciplīnai) un līdz ar to iegūs sociālo aizsardzību un garantijas, kas darbiniekam ir paredzētas ar Darba likumu un citiem likumiem.3

Galvenā pazīme, kas nošķir darba tiesiskās attiecības no tiesiskajām attiecībām uzņēmuma līguma ietvaros, ir pakļaušanās darba devēja noteiktajai darba kārtībai un darba devēja norādījumiem.

Pakļaušanos noteiktai darba kārtībai kā īpaši svarīgu elementu darba tiesisko attiecību konstatēšanai min arī zvērināts advokāts Erlens Kalniņš, kurš norāda: “Gadījumos, kad pastāv šaubas par to, vai konkrētais līgums, kura priekšmets ir zināma darba veikšana par noteiktu atlīdzību, uzskatāms par darba līgumu, nepieciešama rūpīga visu šā līguma elementu analīze (jo īpaši no darbinieka pakļaušanās noteiktai darba kārtībai un darba devēja rīkojumiem viedokļa).”4

Darba likuma 40. panta otrajā daļā uzskaitītas ziņas, kas jānorāda darba līgumā, tomēr VDI norāda, ka nodibinātās attiecības nevar vērtēt tikai pēc noslēgtā līguma satura. Nodibināto attiecību izvērtēšanā noteicošais ir tieši faktisko apstākļu izvērtējums, jo līguma saturs var arī slēpt kādas faktiski pastāvošas pazīmes. Piemēram, praksē ir sastopami gadījumi, kad starp pusēm noslēgts uzņēmuma līgums, bet faktiski pastāvošās attiecības atbilst darba tiesiskajām attiecībām un otrādi. Turklāt uzņēmuma līgumu var noslēgt arī mutiski, un atšķirībā no darba līguma normatīvie akti neparedz konkrētas prasības, kas jāietver uzņēmuma līgumā.

M. Ekkerte piebilst, ka VDI jebkurā gadījumā vērtē konkrēto situāciju un konkrētās tiesiskās attiecības.

1 Civillikuma komentāri: Ceturtā daļa. Saistību tiesības (1401.–2400.p.). Autoru kolektīvs prof. K. Torgāna vispārīgā zin. redakcijā. Rīga, Mans Īpašums, 2000., 500. lpp.

2 K. Torgāns Saistību tiesības. II daļa. Mācību grāmata. Rīga, Tiesu namu aģentūra, 2008., 117.–119. lpp.

3 Turpat – 117. lpp.

4 E. Kalniņš Darba līguma rakstveida forma un tās neievērošanas tiesiskās sekas. Jurista Vārds, 1999. gada 11. marts, Nr. 9