Invaliditātes likumā ir noteikts, ka asistents ir fiziskā persona, kas sniedz atbalstu personai ar ļoti smagas vai smagas pakāpes funkcionēšanas ierobežojumu tādu darbību veikšanai ārpus mājokļa, kuras tā invaliditātes dēļ nevar veikt patstāvīgi, – nokļūt vietā, kur mācās, strādā, saņem pakalpojumus.

FOTO: Freepik

Cilvēkiem ar smagu invaliditāti ir tiesības uz asistenta pakalpojumu, ko nodrošina pašvaldība un finansē valsts. Atalgojums ir ar nodokļiem apliekams ienākums. LV portāls nereti saņem jautājumus, kādi nodokļi jāmaksā invalīda asistentam. Tas atkarīgs no noslēgtā līguma veida, kuru izvēlas pats asistents.

Nodokļu maksāšana dažādās situācijās, neapliekamo ienākumu un atvieglojumu piemērošana ir skaidrota Valsts ieņēmumu dienesta tīmekļvietnē. Taču cilvēki ne vienmēr saprot, kura situācija uz viņiem attiecas. Visvienkāršāk ir darba ņēmējam darba līguma gadījumā. Tad visu izdara darba devēja grāmatvedis: aprēķina algu, ietur nodokļus – valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) un iedzīvotāju ienākuma nodokli, pārskaita budžetā.

Labklājības ministrijas (LM) mājaslapā ir apkopota daudzpusīga informācija par asistenta pakalpojumu pašvaldībā cilvēkiem ar invaliditāti, par pakalpojuma piešķiršanas nosacījumiem, prasībām asitentiem, atalgojumu un citiem jautājumiem.

LM Sociālās iekļaušanas politikas departamenta vecākais eksperts Einārs Grāveris, atbildot uz LV portāla jautājumiem par samaksas nodrošināšanu asistentiem, sniedz skaidrojumu arī par LV portāla norādītajām situācijām, kurās nodokļu maksāšana atšķiras.

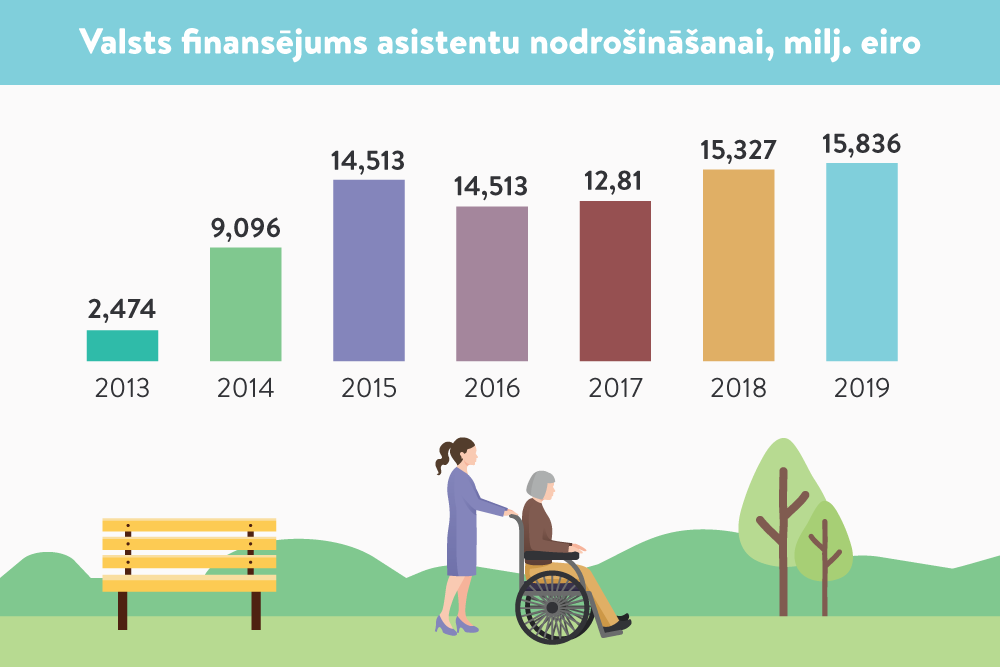

Saskaņā ar pašvaldību sociālo dienestu datiem 2018. gada decembrī asistenta pakalpojumu pašvaldībās sniedza 9072 asistenti.

Ja ar asistentu ir noslēgts darba līgums par normālu darba laiku (40 stundas nedēļā), tad valsts asistentam garantē darba algu minimālās mēneša darba algas apmērā un minimālo stundas tarifa likmi aprēķina katru mēnesi pēc formulas saskaņā ar Ministru kabineta 2015. gada 24. novembra noteikumu Nr. 656 “Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu” (noteikumi Nr. 656) 3. punktu. Ja asistentam noteikts nepilns darba laiks (20 stundas nedēļā), tad saskaņā ar šo noteikumu 6. punktu asistentam darba algu nosaka proporcionāli nostrādātajam laikam attiecībā pret minimālo mēneša darba algu (430 eiro).

Noteikumos Nr. 656 noteiktā minimālā mēneša darba alga – 430 eiro – un aprēķinātā minimālā stundas tarifa likme ir bruto (kopā ar nodokļiem). Neto minimālā mēneša darba alga (darba alga bez nodokļiem) ir katram darbiniekam nosakāmais (mainīgais) lielums, kuru aprēķina, ņemot vērā dažāda veida nodokļu atvieglojumus, piemēram, nodokļa atvieglojumu par apgādībā esošu personu un ar iedzīvotāju ienākuma nodokli neapliekamo minimumu.

Atbilstoši Invaliditātes likuma 12. panta pirmās daļas 3. punktam, šā panta piektajai un 5.1 daļai un MK 2012. gada 18. decembra noteikumiem Nr. 942 “Kārtība, kādā piešķir un finansē asistenta pakalpojumu pašvaldībā” (noteikumi Nr. 942) tiek nodrošināts asistenta pakalpojums pašvaldībā. Pakalpojumu nodrošina pašvaldības, kurā deklarēta personas dzīvesvieta, sociālais dienests, bet to finansē no valsts budžeta līdzekļiem.

Pašvaldībā līgumu par asistenta pakalpojuma sniegšanu ar asistenta pakalpojuma pieprasītāju un asistenta pakalpojuma sniedzēju (juridisku vai fizisku personu) slēdz sociālais dienests. Tātad sociālais dienests, izvēloties pakalpojuma nodrošinātāju publiskos iepirkumus regulējošajos normatīvajos aktos noteiktajā kārtībā, ir tiesīgs slēgt līgumu par asistenta pakalpojumu arī ar juridisku personu, kura spēj nodrošināt, ka pakalpojumu sniedz asistenti, kuriem ir darba vai personiskā pieredze saskarsmē ar personām ar invaliditāti.

Attiecīgi ne visās šajās līgumiskajās attiecībās starp pašvaldību un asistentu veidosies darba ņēmēja un darba devēja attiecības. Kurš katrā individuālajā situācijā asistentam būs darba devējs, ir atkarīgs no noslēgtā līguma veida.

Piemēram, ja asistentam darba līgums ir noslēgts ar asistenta pakalpojuma sniedzēju, kas ir juridiska persona (pašvaldības iestāde, biedrība, komersants u. c.), tad asistenta darba devējs būs attiecīgā juridiskā persona, bet sociālais dienests ar šo juridisko personu norēķināsies par sniegto pakalpojumu. Ja sociālais dienests būs pieņēmis asistentu darbā dienestā uz darba līguma pamata vai slēgs uzņēmuma līgumu ar asistentu – fizisku personu, kura neveic saimniecisko darbību, tad par darba devēju būs uzskatāms sociālais dienests.

Savukārt, ja sociālais dienests slēgs uzņēmuma līgumu ar asistentu – fizisku personu, kura veic saimniecisko darbību, tad šādam asistentam vispār nebūs darba devēja.

Kā jau teikts, asistenta pakalpojums pašvaldībā tiek finansēts no valsts budžeta līdzekļiem. Noteikumos Nr. 942 ir norādīts, kādas izmaksas pašvaldībai tiek atlīdzinātas no valsts budžeta saistībā ar asistenta pakalpojuma nodrošināšanu, tostarp 22.1. un 22.2. apakšpunktā ir noteikts, ka valsts budžeta līdzekļus asistenta pakalpojuma nodrošināšanai izmanto asistentu atalgojumam par vienu stundu atbilstoši kārtējam gadam valstī noteiktajai minimālajai stundas tarifa likmei, kā arī darba devēja valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI).

VSAOI veic darba devējs, ja ar asistentu ir noslēgts darba līgums vai uzņēmuma līgums un asistents nav reģistrējies kā saimnieciskās darbības veicējs.

Ja ar asistentu ir noslēgts uzņēmuma līgums un asistents ir reģistrējies kā saimnieciskās darbības veicējs, tad VSAOI jāveic pašam asistentam.

Līguma veida izvēle un tā slēgšana ir brīvas līgumslēdzēju pušu gribas izpausme, uzsver E. Grāveris. Asistenta pakalpojuma sniegšanu reglamentējošie normatīvie akti nenosaka nodokļu samaksas kārtību, tos maksā atbilstoši nodokļu normatīvajiem aktiem.

Labklājības ministrija veic samaksu sociālajiem dienestiem par sniegto asistenta pakalpojumu pēc sociālā dienesta sagatavotā pārskata par finanšu izlietojumu iepriekšējā kalendāra mēnesī saņemšanas. Tas, kādi nodokļi ir iekļauti asistenta darba samaksā, ir atkarīgs no asistenta nodarbinātības veida (noslēgtā līguma veida) un attiecīgā nodokļu maksāšanas režīma.

LV publikācijā Uzņēmuma līgums un sociālā apdrošināšana VID skaidroja: ja fiziskā persona, noslēdzot ar darba devēju uzņēmuma līgumu, nav reģistrējusies kā saimnieciskās darbības veicēja, tā ir uzskatāma par darba ņēmēju, un šajā gadījumā darba devējam no fiziskas personas ienākuma ir jāveic VSAOI reizi mēnesī termiņos, kādi norādīti VID izsniegtajā paziņojumā, jāietur iedzīvotāju ienākuma nodoklis un jāsniedz ziņas par šādas personas nodarbinātību, darba devēja ziņojums par gūtajiem ienākumiem, aprēķinātajiem un ieturētajiem nodokļiem tāpat kā darba attiecību gadījumā.

Savukārt, ja fiziskā persona ir reģistrējusies kā saimnieciskās darbības veicēja, izmaksātājs izmaksā uzņēmuma līgumā paredzētos ienākumus, nodokļus neietur, bet obligātās iemaksas veic pats ienākuma saņēmējs kā pašnodarbinātais.

E. Grāveris uzsver: “Gadījumos, kad sociālais dienests piedāvā asistentam slēgt uzņēmuma līgumu, tieši asistentam pašam ir tiesības brīvi izvēlēties – veikt saimniecisko darbību vai neveikt – un sociālajam dienestam nav tiesību pieprasīt, lai asistents reģistrētos kā saimnieciskās darbības veicējs. Atkarībā no asistenta izvēles sociālajam dienestam ir jāpiedāvā atbilstošs uzņēmuma līguma veids.”

Bieži tieši asistenta izvēle esot reģistrēties kā saimnieciskās darbības veicējam, ja pakalpojuma apjoms ir mazāks par 40 stundām nedēļā un atlīdzība mēnesī ir mazāka par valstī noteikto minimālo mēneša darba algu.

LV portāls jau rakstīja, ka pašnodarbinātajam ir obligāti jāveic sociālās apdrošināšanas iemaksas (vispārējā likme šogad 32,15%), ja ienākumi mēnesī sasniedz minimālās algas apmēru (430 eiro).

Līdz 2018. gadam, ja ienākumi bija mazāki, saimnieciskās darbības veicējs sociālās iemaksas nemaksāja. Taču no 2018. gada pašnodarbinātajiem, kuru ienākums mēnesī nesasniedz minimālo algu, arī ir jāveic VSAOI – 5% apmērā pensiju apdrošināšanai no ienākuma, kas no gada sākuma pārsniedz 50 eiro.

Līdz ar to, ja asistents izvēlas pašnodarbinātības statusu, ja atlīdzība mēnesī ir mazāka par minimālo algu, viņam ir ievērojami mazāks sociālo iemaksu atskaitījums nekā darba ņēmējam, bet šīs iemaksas papildina pensijas kapitālu un pensijas apdrošināšanas stāžu.

Sociālās iemaksas darba ņēmējam, kurš ir apdrošināts visiem sociālās apdrošināšanas veidiem, ir 35,09%, no kuriem 24,09% maksā darba devējs un 11% – darba ņēmējs. Vispārējā likme darba ņēmējam ietver apdrošināšanu valsts pensijai, bezdarba gadījumam, pret nelaimes gadījumiem darbā un arodslimībām, invaliditātes apdrošināšanu, maternitātes un slimības, vecāku apdrošināšanu, veselības apdrošināšanu.