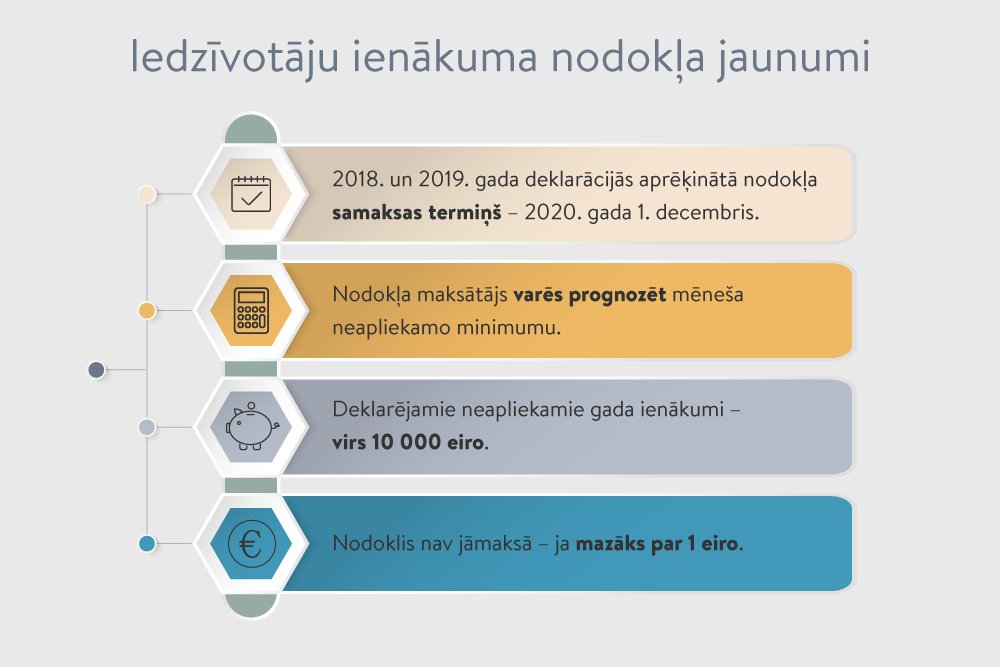

Likuma grozījumu projekts paredz, ka iedzīvotāju ienākuma nodokļa maksātāji, kuriem rodas pienākums piemaksāt nodokli saistībā ar gada diferencētā neapliekamā minimuma piemērošanu par 2018. un 2019. taksācijas gadu, nodokli varēs samaksāt līdz 2020. gada 1. decembrim.

FOTO: Freepik

Saistībā ar 2018. gadā mēneša prognozētā un gada diferencētā neapliekamā minimuma starpību izveidojušos parādu, ko tagad konstatējuši daudzi ienākumu deklarācijas iesniedzēji, varēs samaksāt līdz 2020. gada 1. decembrim.

Šāds priekšlikums iestrādāts Saeimā iesniegtajos grozījumos likumā “Par iedzīvotāju ienākuma nodokli”.

Pašreiz likuma 19. panta 3. daļa paredz, ka nodokļa maksātājs ne vēlāk kā 15 dienu laikā no deklarācijas iesniegšanas dienas iemaksā budžetā aprēķinātā nodokļa summu, bet, ja aprēķinātā nodokļa summa pārsniedz 640 eiro, maksātājs to var iemaksāt budžetā trijās reizēs – līdz 16. jūnijam, 16. jūlijam un 16. augustam, iemaksājot katru reizi trešo daļu no šīs summas.

Šī norma attiecas uz visiem iedzīvotāju ienākuma nodokļa maksātājiem, arī uz saimnieciskās darbības veicējiem, un to nodokļu reforma nav mainījusi.

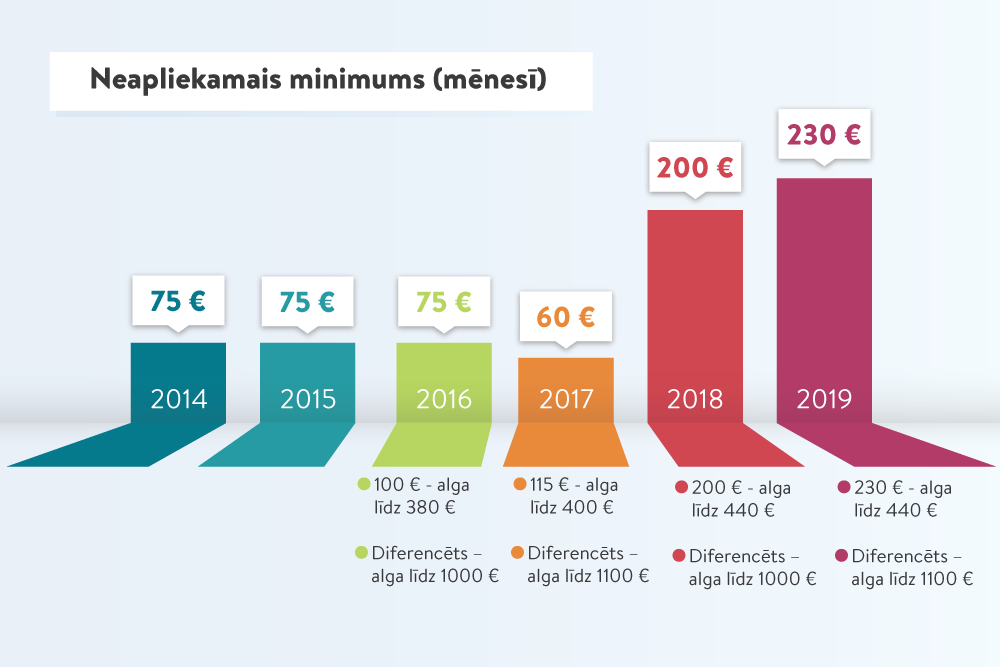

Dalīts neapliekamais minimums – mēnesim un gadam noteiktais – tika ieviests jau 2016. gadā, un divus gadus pēc kārtas visiem bija noteikts minimālais mēneša neapliekamais minimums. Savukārt gada diferencēto neapliekamo minimumu piemēroja pēc tam, kad tika iesniegta gada ienākumu deklarācija. Tādējādi daudzi varēja atgūt pārmaksāto nodokli, jo mēneša neapliekamais minimums, kuru ņēma vērā darbavietā, daudziem bija mazāks nekā gada diferencētais neapliekamais minimums.

Lai uz gada neapliekamā ienākuma piemērošanu pilnā apmērā nebūtu jāgaida ilgstoši, līdz ienākumu deklarācijas iesniegšanai un nodokļa pārrēķinam, pērn vienlaikus ar nodokļu reformu tika ieviests prognozētais mēneša neapliekamais minimums, ko Valsts ieņēmumu dienests divas reizes gadā aprēķināja katram nodokļu maksātājam, iespējami tuvinot prognozes summu reālajam neapliekamajam ienākumam.

Prognoze, kas balstīta uz iepriekšējā perioda ienākumiem, virknē gadījumu nevarēja tapt un, izrādās, nebija precīza, tostarp māmiņām, kas atgriezās darbā pēc bērna kopšanas atvaļinājuma, cilvēkiem, kuri iepriekš nav strādājuši, darbiniekiem, kuriem ienākumi būtiski mainījās, iedzīvotājiem, kuriem ir vairākas darbavietas.

Nodokļu reformā iedzīvotāju ienākuma nodokļa maksātājiem 2018. gadā noteica arī lielāku neapliekamo minimumu – 200 eiro mēnesī. Vienlaikus papildu sarežģījumu ir radījis diferencētais neapliekamais minimums, ko nepiemēro, sasniedzot tam noteiktos algas “griestus”. Pagājušajā gadā nekāds neapliekamais minimums nepienācās tiem, kuru alga bija 1000 eiro un lielāka.

Daudzi deklarācijas iesniedzēji par faktu, ka viņiem izveidojies parāds, ir sašutuši, jo tagad uzreiz var nākties samaksāt vairākus simtus eiro.

Likuma grozījumu projekts paredz noteikt pārejas periodu – pagarināt gan 2018., gan 2019. gada ienākumu deklarācijā aprēķinātā nodokļa samaksas termiņu līdz 2020. gada 1. decembrim.

Finanšu ministrijas (FM) sagatavotajā un valdībā atbalstītajā projektā paredzēts, ka nodokļa samaksas termiņa pagarinājumu varēs izmantot nodokļa maksātāji, kam veidojas iedzīvotāju ienākuma nodokļa piemaksa (pamatā no diferencētā neapliekamā minimuma izmaiņām) un gada ienākums nepārsniedz 20 004 eiro, t.i., zemo algu saņēmēji, arī autoratlīdzību saņēmēji, ja šīs personas negūst cita veida ienākumus (piemēram, ienākumu no saimnieciskās darbības, vai maksātāji, kas gūst ienākumu ārvalstīs vai gūst ienākumu, kam nepiemēro diferencēto neapliekamo minimumu).

Savukārt tiem iedzīvotājiem, kuriem arī līdz šim bija pienākums sniegt gada ienākumu deklarāciju un veikt nodokļa piemaksu (piemēram, saimnieciskās darbības veicējiem), saglabātos līdzšinējā kārtība – netiktu piemērots nodokļa samaksas termiņa pagarinājums, Saeimas Budžeta un finanšu (nodokļu) komisijā skaidroja FM valsts sekretāra vietnieks nodokļu, muitas un grāmatvedības jautājumos Ilmārs Šņucins.

FM Tiešo nodokļu departamenta direktore Astra Kaļāne norādīja, ka grozījumiem būtu jābūt iespējami drīz, lai iedzīvotāji iespējami ātrāk zinātu, ka ir pagarināts termiņš izveidojušās nodokļa piemaksas samaksāšanai.

Deputāti neiebilda pret likuma grozījumu virzīšanu steidzamības kārtībā. Taču, iespējams, grozījumiem tiks iesniegti arī citi priekšlikumi. Finanšu ministrijai uzdots uzzināt grāmatvežu viedokli.

Kā skaidroja A. Kaļāne, nodokļa samaksas termiņa pagarinājumu paredzēts attiecināt tikai uz tiem iedzīvotājiem, kuriem prognozētā un diferencētā neapliekamā minimuma ietekmē ir izveidojies parāds. Šie grozījumi neskartu grāmatvežu un uzņēmumu darbu.

Komisijas vadītājs Mārtiņš Bondars rosināja nevilcināties ar likumprojekta virzību Saeimā. Deputāti vienojās, ka līdz 18. martam var iesniegt priekšlikumus. Komisija atkārtoti skatīs likumprojektu 19. martā. Ceturtdien, 14. martā, Saeimai tiks lūgts iekļaut likumprojektu sēdes darba kārtībā un piešķirt tam steidzamību.